Por favor, vea a continuación un resumen consolidado de las distintas métricas de posicionamiento de GS.

Resumen:

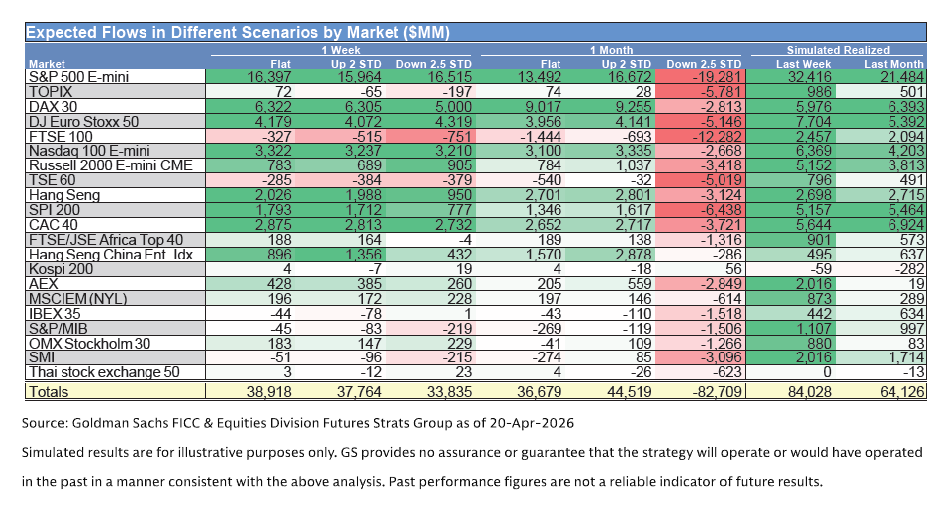

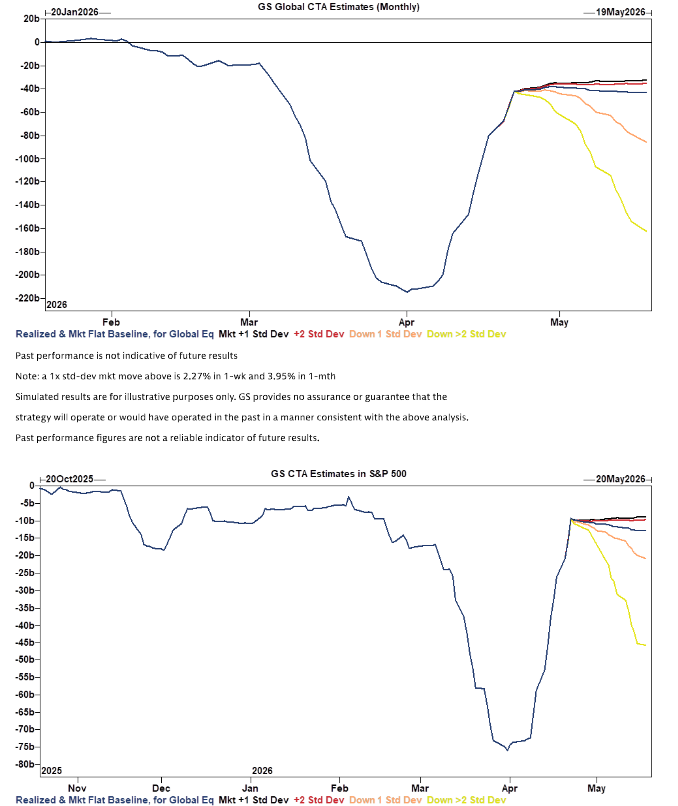

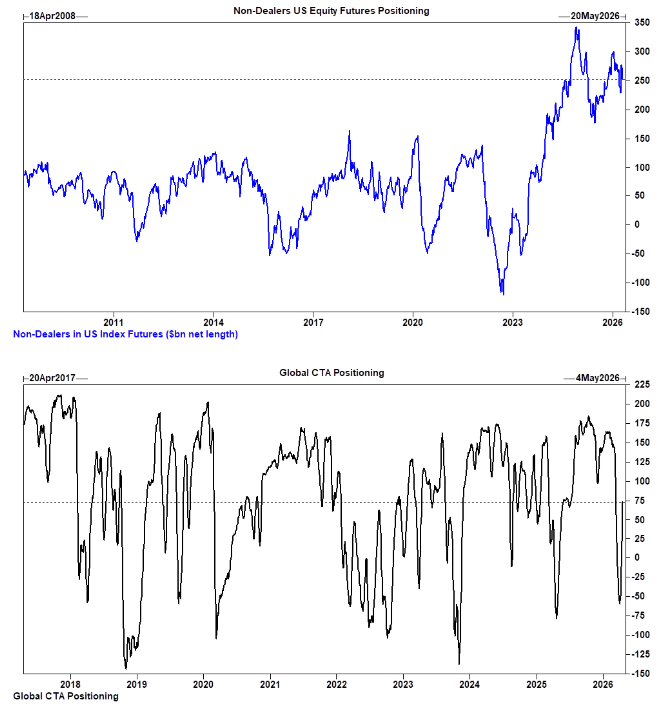

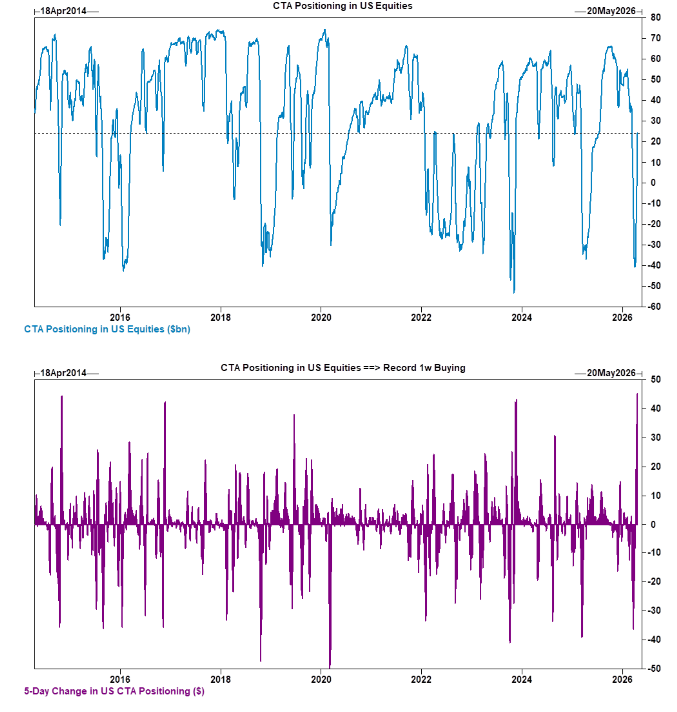

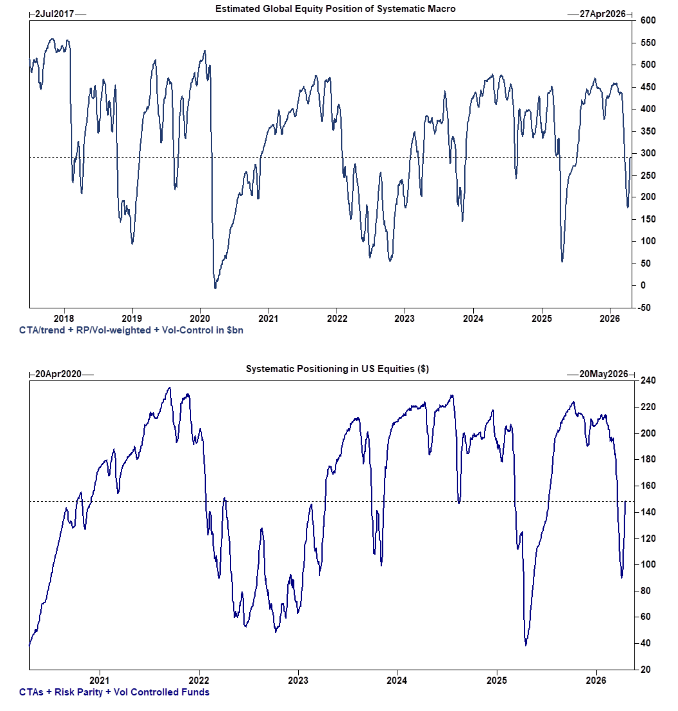

- CTA Corner: Estimamos que los CTA compraron $44bn en renta variable de EE. UU. la semana pasada y $84bn a nivel global. Durante la próxima semana, estimamos que los CTA continuarán comprando renta variable de EE. UU. y global en todos los escenarios (link).

- GS PB: La estimación de rendimiento de GS Equity Fundamental L/S Estimate2 aumentó +2,06% entre el 10/4 y el 17/4 (vs MSCI World TR +2,83%), impulsada por un beta de +1,97% y un alpha de +0,09% gracias a las ganancias en el lado largo. La estimación de rendimiento de GS Equity Systematic L/S Estimate2 aumentó +0,05% durante el mismo periodo, impulsada por un alpha de +0,09% gracias a las ganancias en el lado largo, parcialmente compensado por un beta de -0,04% (link).

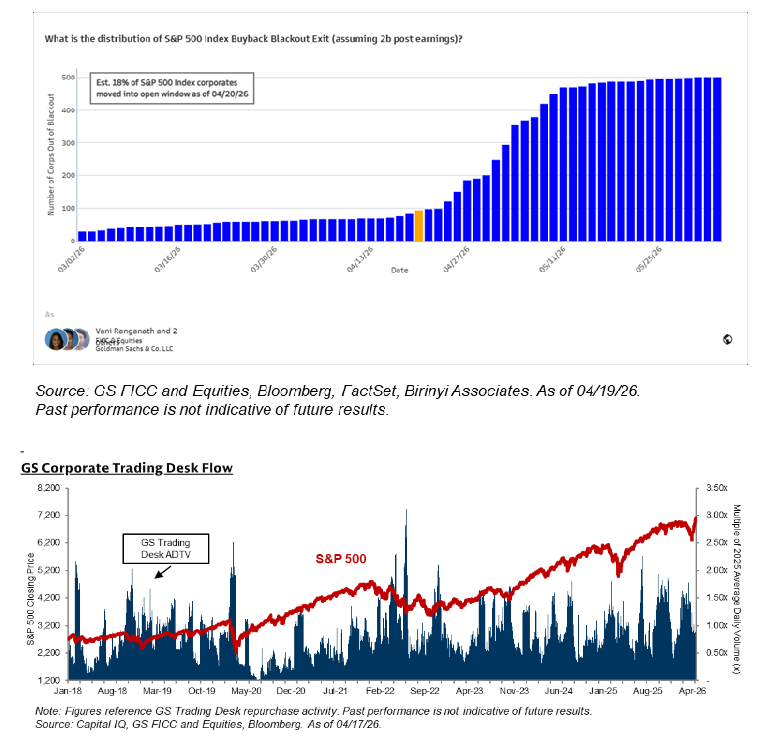

- Buybacks: Actualmente estimamos que ~18% están en ventana abierta a día de hoy. Para finales de semana, esperamos ~29% en ventana abierta.

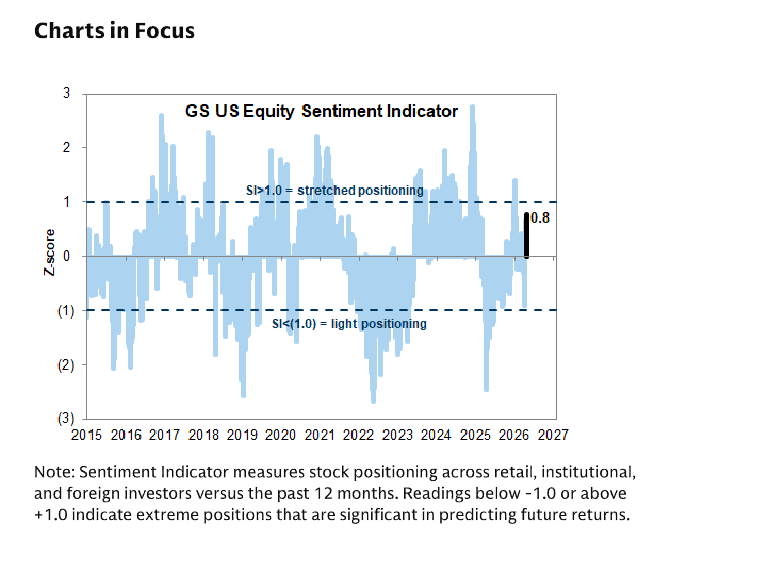

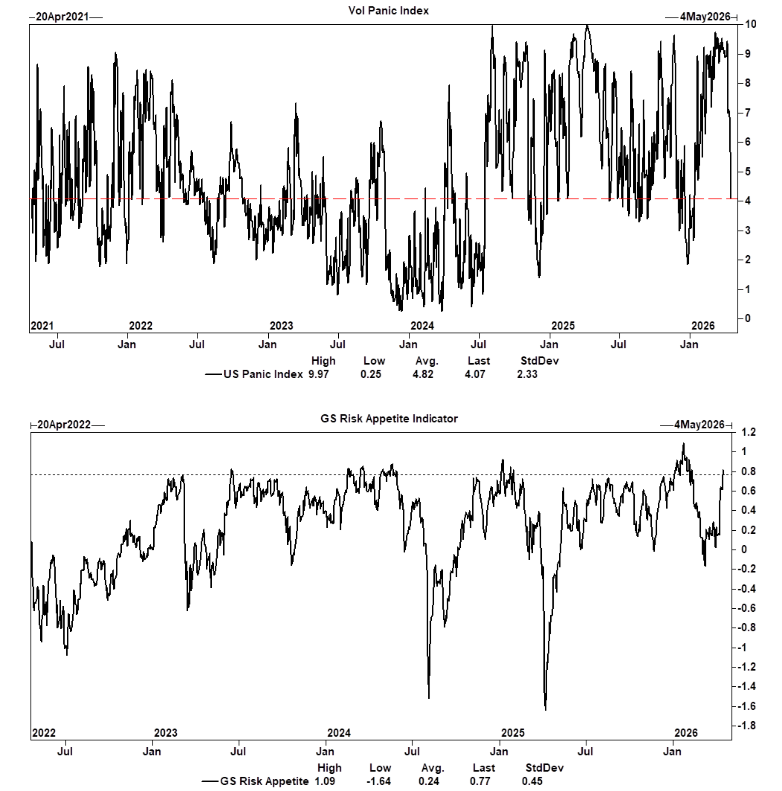

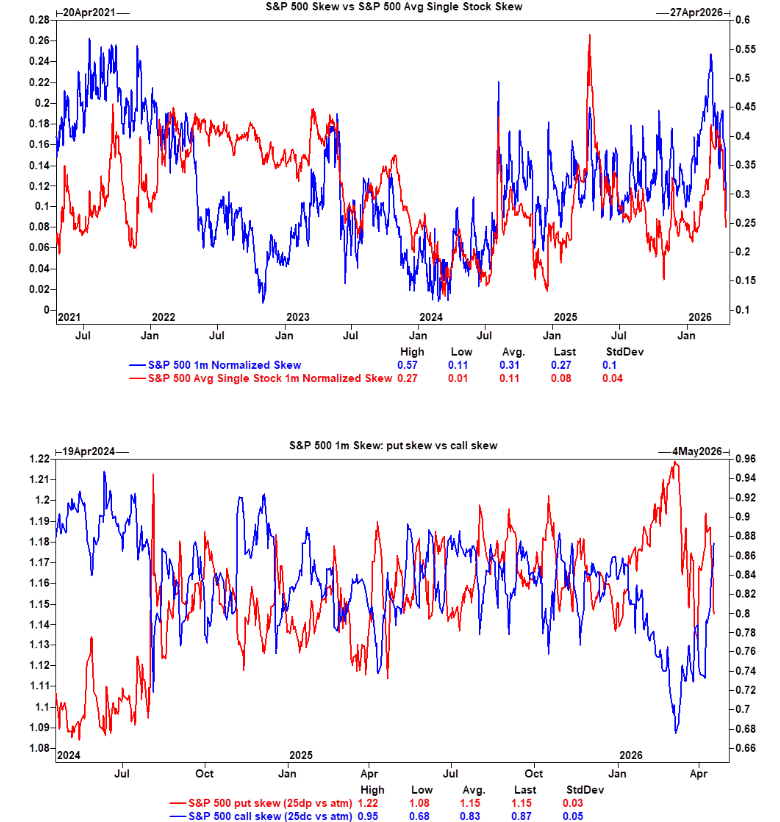

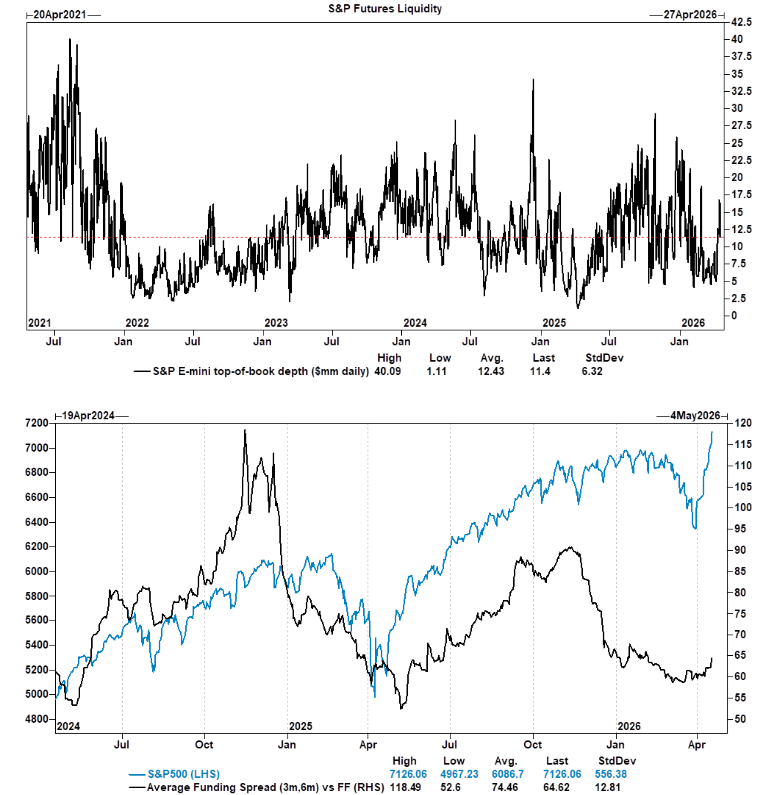

- Gráficos en foco: Indicador de Sentimiento, Índice de Pánico de EE. UU., Indicador de Apetito por Riesgo, SPX vs. Skew de individuales, Skew de Calls vs. Skew de Puts, Liquidez de futuros del S&P, Spreads de financiación vs. S&P 500.

CTA Corner

Flujos de CTA:

Durante la próxima 1 semana…

Escenario plano: Compradores $38.92B ($20.50B hacia EE. UU.)

Escenario alcista: Compradores $37.76B ($19.89B hacia EE. UU.)

Escenario bajista: Compradores $33.84B ($20.63B hacia EE. UU.)

Durante el próximo 1 mes…

Escenario plano: Compradores $36.68B ($17.38B hacia EE. UU.)

Escenario alcista: Compradores $44.52B ($21.04B hacia EE. UU.)

Escenario bajista: Vendedores $82.71B ($25.37B fuera de EE. UU.)

Niveles clave de pivot para el SPX:

Corto plazo: 6787

Medio plazo: 6761

Largo plazo: 6412

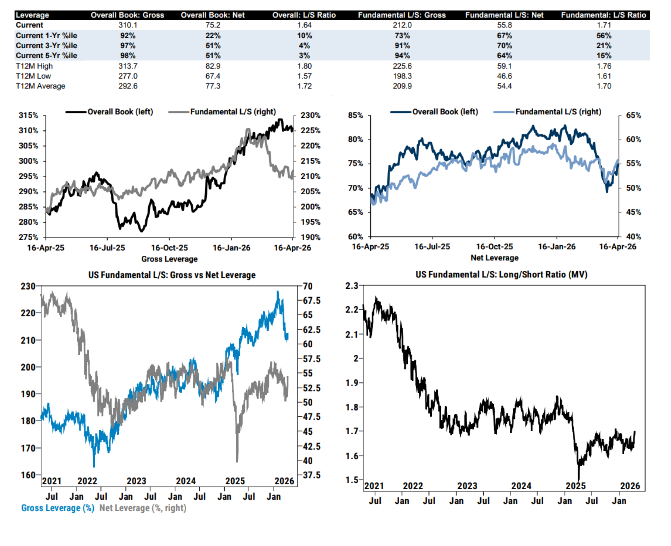

GS Prime Brokerage

El apalancamiento bruto del libro total cayó -0,5 pts hasta 310,1% (percentil 92 a 1 año) y el apalancamiento neto subió +1,9 pts hasta 75,2% (percentil 22 a 1 año). El ratio L/S del libro total subió +1,4% hasta 1,641 (percentil 10 a 1 año). El apalancamiento bruto del L/S fundamental subió +0,3 pts hasta 212,0% (percentil 73 a 1 año) y el apalancamiento neto subió +2,3 pts hasta 55,8% (percentil 67 a 1 año).

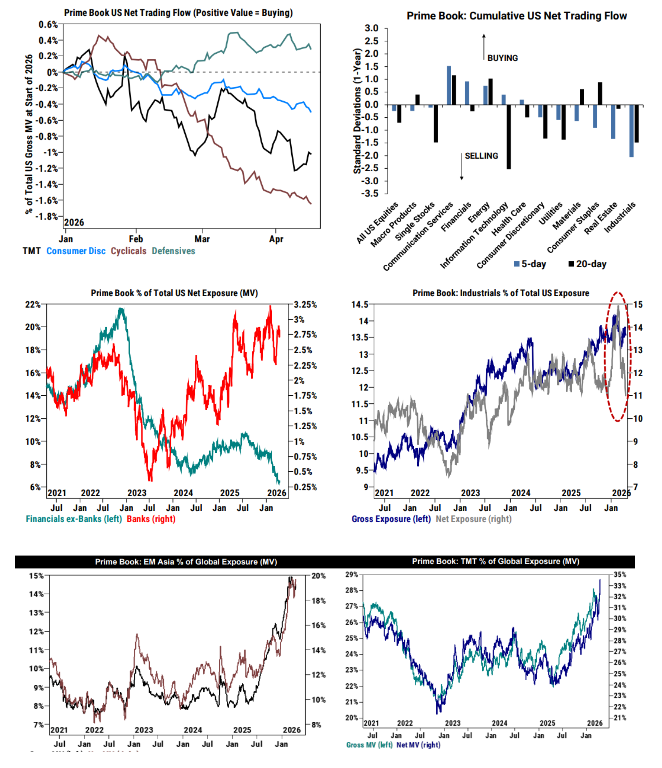

Las acciones globales fueron compradas en neto por segunda semana consecutiva (+1,1 desviaciones estándar a 1 año), impulsadas completamente por compras en el lado largo.

Todas las principales regiones (excepto Norteamérica) fueron compradas en neto, lideradas en términos de dólares por Europa y Asia emergente.

Los productos macro fueron comprados en neto por tercera semana consecutiva, impulsados casi en su totalidad por compras en el lado largo, mientras que las acciones individuales registraron poca actividad neta, con coberturas de cortos compensando ventas en el lado largo.

Tecnología de la Información, Servicios de Comunicación y Salud fueron los sectores globales más comprados en neto en términos de dólares, mientras que Consumo Discrecional, Industriales y Materiales fueron los más vendidos en neto.

Asia emergente fue una de las regiones más compradas en neto en términos de dólares esta semana, impulsada por compras en el lado largo y, en menor medida, por coberturas de cortos.

Las exposiciones Bruta/Neta de Asia emergente (como % del libro global de Prime) se sitúan ahora en 14,5%/19,7%, lo que corresponde a los percentiles 92/99 frente al último año y 98/99 frente a los últimos cinco años.

Los sectores TMT globales (Tecnología de la Información + Servicios de Comunicación) fueron, con diferencia, los sectores más comprados en neto en términos de dólares esta semana, ya que fueron comprados en neto en todas las principales regiones, impulsados por compras en el lado largo y, en menor medida, por coberturas de cortos.

Las exposiciones Bruta/Neta de TMT global (como % del libro global de Prime) se sitúan ahora en 28,3%/34,0%, ambos en máximos de 5 años.

Las acciones estadounidenses fueron ligeramente vendidas en neto (-0,2 desviaciones estándar a 1 año), impulsadas por ventas en corto superando a las compras en largo (1,2 a 1).

Tanto los productos macro como las acciones individuales fueron vendidos en neto y representaron el 71%/29% del total de ventas netas en términos de dólares, respectivamente.

Los hedge funds vendieron en neto productos macro (índices y ETF combinados, -0,2 desviaciones estándar a 1 año), impulsados por ventas en corto ligeramente superiores a las compras en largo. Las posiciones cortas en ETF cotizados en EE. UU. disminuyeron -7,2% (ahora -20,5% en el mes), lideradas por coberturas en Tecnología de la Información, renta variable de gran capitalización y ETF de crédito.

El sector financiero en EE. UU. fue comprado en neto por primera vez en 11 semanas y al ritmo más rápido en lo que va de año (+0,9 desviaciones estándar a 1 año), impulsado por coberturas de cortos y, en menor medida, por compras en largo (2,3 a 1).

La asignación neta a financieros excluyendo bancos sigue en mínimos de 5 años, mientras que la asignación neta a bancos se sitúa ahora en 2,8% (percentil 74 a 1 año, percentil 95 a 5 años).

Los hedge funds vendieron en neto el sector industrial al ritmo más rápido en 5 semanas, impulsados tanto por ventas en corto como en largo (1,2 a 1).

Los hedge funds han vendido en neto el sector en 10 de las últimas 12 semanas; es uno de los sectores más vendidos tanto en el mes como en el año. La asignación neta a industriales se sitúa ahora en 11% (frente a 14,9% a finales de febrero), lo que corresponde al percentil 1 frente al último año y percentil 54 frente a los últimos cinco años.

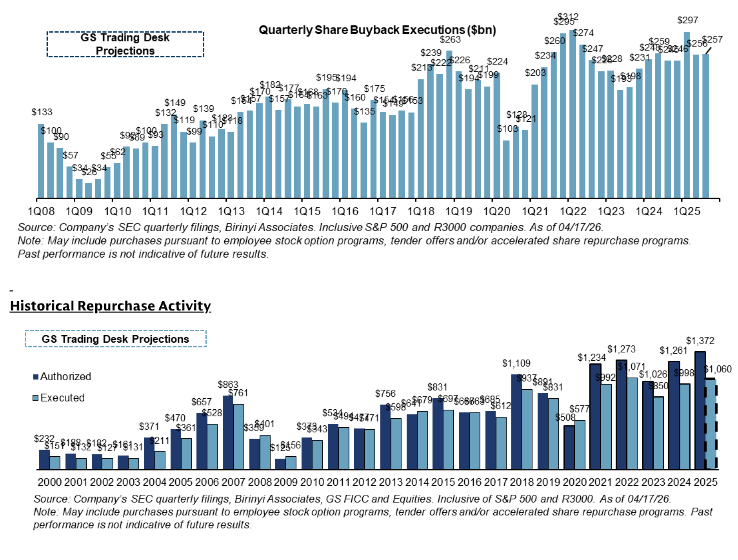

Buybacks Desk

Semana de bajo volumen con muchas compañías aún en blackout. Los flujos finalizaron la semana pasada en 0,9x frente al ADTV YTD de 2025 y en 1,1x frente al ADTV YTD de 2024, sesgados hacia Servicios de Comunicación, Financieros y Consumo Discrecional.

Abril tiende a ser un mes más ligero, ya que muchas compañías siguen en ventana de blackout. A medida que las empresas publican resultados, comenzarán a entrar en ventana abierta, en la que pueden ejecutar recompras discrecionales según consideren.

Los mayores recompradores históricos que presentan resultados esta semana son American Express (23/4), Alphabet Inc. (24/4) y HCA Healthcare (24/4).

Actualmente estimamos que ~18% están en ventana abierta a día de hoy. Para finales de semana, esperamos ~29% en ventana abierta.