La narrativa técnica se ha vuelto más compleja y matizada en las últimas semanas, ya que la demanda sistemática se ha debilitado, el cierre de mes afronta presión vendedora por parte de fondos de pensiones, y las compras pasivas del retail impulsadas por devoluciones fiscales están a punto de reducirse.

NUEVA alerta dinámica FoF: destacamos que el inversor minorista ha pasado de apalancarse en el mercado a apalancarse en la narrativa… de “comprar la caída” a “operar la euforia” (desglose completo más abajo).

En conjunto, creemos que el mercado está preparado para descomprimirse en el corto plazo, eliminando el exceso acumulado durante el rally hacia máximos históricos. De cara al resto de mayo, vemos vientos de cola moderados provenientes de recompras corporativas y de ciertas estrategias sistemáticas (no CTA), pero dentro de un entorno que sigue siendo complejo. Pensamos que la dinámica puede cambiar con rapidez en este entorno y lo iremos comentando a medida que evolucione el contexto.

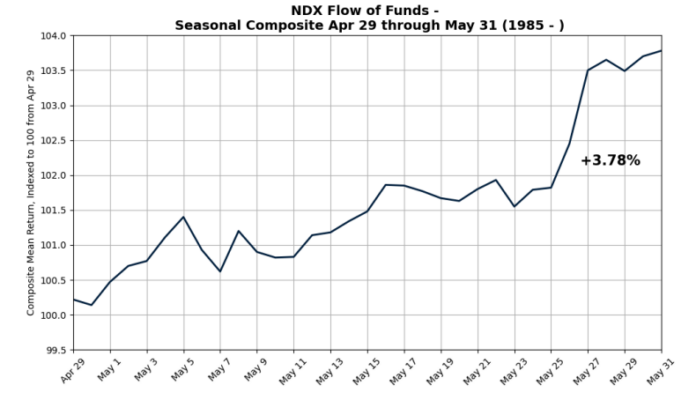

Estamos atentos al rendimiento históricamente superior del Nasdaq Composite en mayo, que creemos puede mantenerse debido al foco en historias de crecimiento estructural, una temporada intensa de salidas a bolsa (IPOs) y catalizadores de resultados.

Operaciones que nos gustan:

Como cobertura: SPDR S&P 500 ETF Trust 29 mayo 700/660 Put Spread, indicativo 5,55 con referencia 712 (23 días, 7,2x payout bruto máximo).

Ante una escalada geopolítica: estructura dual 16 julio 2026… Russell 2000 Index < 92,5%… crudo > 110%… coste 11,75% (22%/33% equity/petróleo individual).

Para los estudiantes de historia: Nasdaq 100 > S&P 500, julio 2026, outperformance 3% OTM: indicativamente 0,7%.

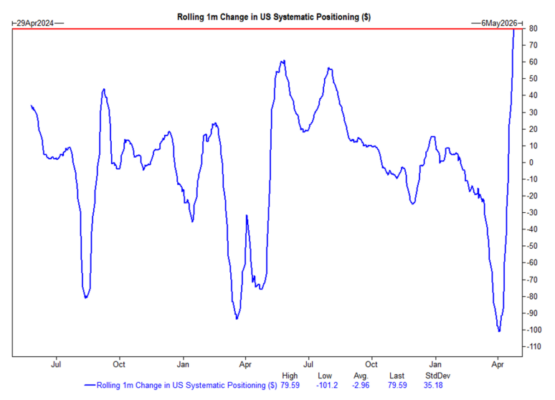

1. CTAs… fuera por ahora

La demanda se ha agotado y los CTA han pasado a ser vendedores netos (ligeros).

El S&P 500 se sitúa actualmente un 3,75% por encima del umbral de corto plazo y un 4,83% por encima del umbral de medio plazo; en caso de que estos niveles se rompan, se estima que los CTA podrían vender hasta ~50.000 millones de dólares en renta variable estadounidense, reduciendo su exposición a neutral.

En la próxima semana…

- Mercado lateral: vendedores por 7.710 millones de dólares (795M hacia EE. UU.)

- Mercado al alza: vendedores por 2.340 millones de dólares (148M hacia EE. UU.)

- Mercado a la baja: vendedores por 17.500 millones de dólares (359M fuera de EE. UU.)

En el próximo mes…

- Mercado lateral: vendedores por 20.080 millones de dólares (1.280M hacia EE. UU.)

- Mercado al alza: compradores por 10.130 millones de dólares (2.630M hacia EE. UU.)

- Mercado a la baja: vendedores por 149.050 millones de dólares (50.270M fuera de EE. UU.)

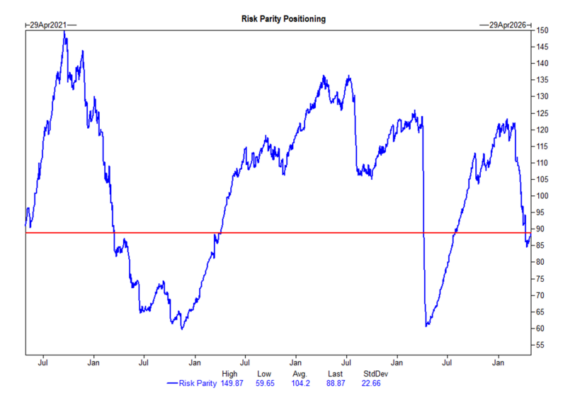

2. Risk Parity

¿Se ha acabado realmente la fiesta? Vemos a las estrategias de risk parity como el invitado proverbial que llega el último. La volatilidad de los índices se ha reajustado a la baja y las respuestas más lentas y estructurales de este tipo de estrategias a los cambios en el régimen de volatilidad podrían dar lugar a un aumento de exposición.

El posicionamiento de risk parity se sitúa actualmente en el percentil 27 a 1 año y en el percentil 29 en un horizonte de 5 años.

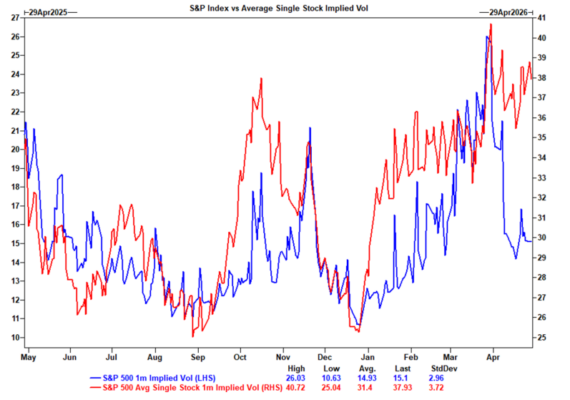

3. Volatilidad

Las volatilidades implícitas de los índices se han reajustado de forma significativa desde el inicio del conflicto geopolítico, pero la volatilidad implícita a 1 mes de la acción promedio dentro del S&P 500 se ha mantenido firme, ya que los inversores han pasado de apoyarse en el beta a seleccionar activamente ganadores y perdedores.

El diferencial entre la volatilidad media de las acciones individuales y la del índice se sitúa ahora en el percentil 99 tanto en un horizonte de 1 año como de 5 años.

4. Retail

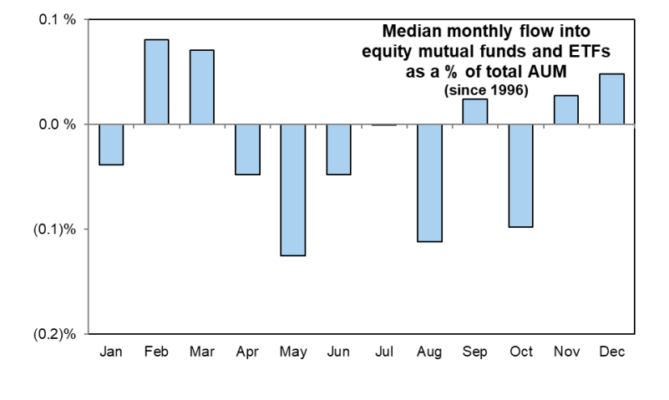

Mayo ha sido históricamente el mes con mayores salidas de capital del año en fondos de inversión y ETFs de renta variable.

El efecto posterior al día de impuestos reducirá las entradas pasivas, es decir, las compras impulsadas por devoluciones fiscales.

6. Gamma

En conjunto con los otros factores mencionados, la configuración de gamma de los dealers favorece una acción de precios ordenada en el corto plazo. Estimamos que los dealers están largos de gamma en niveles actuales y aumentan esa exposición en caídas, mientras que la reducen en subidas.

En resumen, los movimientos a la baja tenderán a ser más contenidos. El posicionamiento institucional y las ventas de fin de mes pueden dificultar los rallies, y los movimientos al alza podrían verse amplificados por las coberturas de gamma de los dealers.

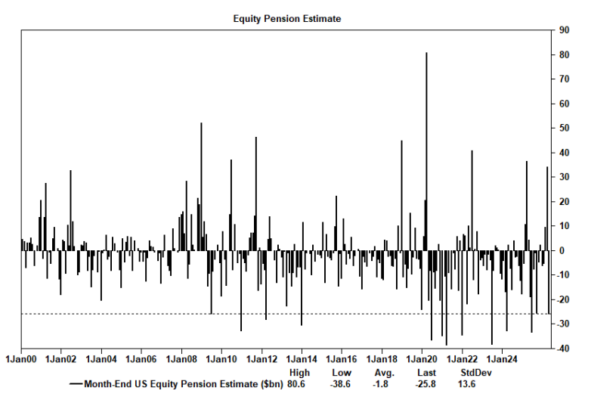

7. Pensiones

Se estima que los fondos de pensiones en Estados Unidos venderán 27.000 millones de dólares en renta variable estadounidense de cara al cierre de mes.

Esta cifra se sitúa en el percentil 86 entre todas las estimaciones de compra y venta en términos absolutos en los últimos tres años, y en el percentil 93 si se amplía la muestra desde enero de 2000.

Es la mayor estimación de ventas no asociadas a fin de trimestre que hemos observado en nuestra base de datos desde 2000, lo que implica que el mercado tendrá que absorber una presión vendedora relevante al cierre de abril.

8. Posicionamiento institucional

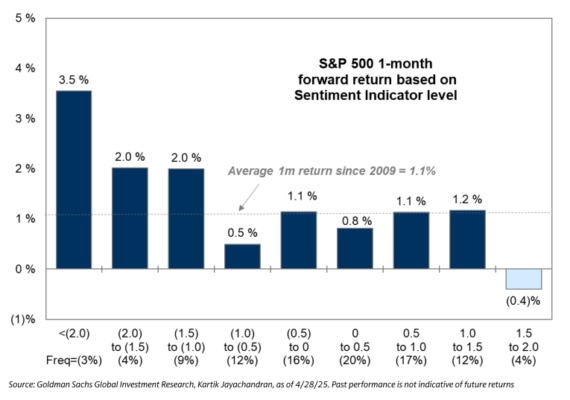

Nuestro indicador de sentimiento, que mide el posicionamiento de los inversores, alcanzó +1,5 la semana pasada, lo que indica un posicionamiento estirado (sobreextendido).

Aunque esto por sí solo no implica necesariamente una preocupación relevante para las acciones, sí vemos otras áreas que conviene vigilar.

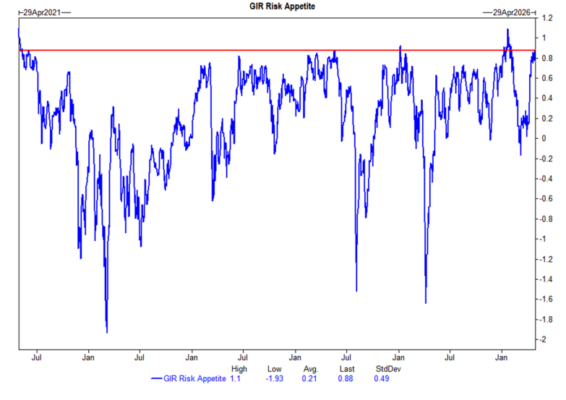

Nuestro indicador de apetito por el riesgo, que mide el nivel de apetito y aversión al riesgo en los mercados globales, ha alcanzado ahora el percentil 99 en un horizonte de 5 años, tras situarse en el percentil 34 hace apenas un mes.

Nuestros analistas consideran que una subida tan rápida del indicador puede servir como señal de advertencia de que los inversores podrían estar expuestos a una corrección si las expectativas del consenso se ponen a prueba.

El apalancamiento bruto total (Gross Leverage) cayó 0,7 puntos hasta el 308,3% (percentil 84 a 1 año, percentil 97 a 5 años) al cierre del lunes, tras el mayor proceso de reducción de apalancamiento desde septiembre de 2025 la semana pasada.

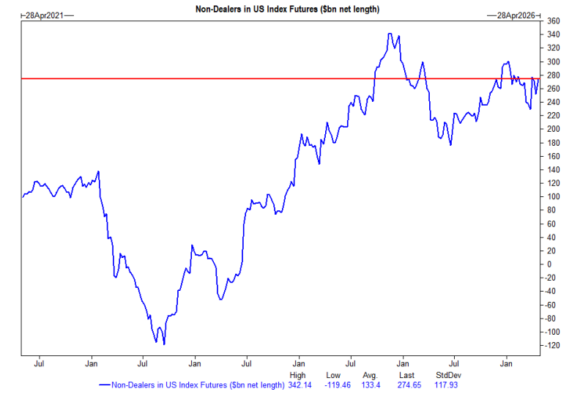

El posicionamiento no dealer en futuros sobre índices de Estados Unidos se sitúa en el percentil 89 en un horizonte de 1 año.

La exposición institucional sigue presente y el mercado es menos propenso a squeezes. Esto respalda una corrección a corto plazo, pero a la vez ayudará a eliminar el exceso acumulado en el mercado tras la subida en línea recta, de cara a un horizonte más amplio.

9. Recompras

Los resultados de abril dan paso a las recompras de mayo… esperamos que el mercado abierto comience hoy, a medida que las compañías entran en su ventana abierta tras publicar resultados.

Actualmente estimamos que alrededor del 40% de las empresas están en ventana abierta en este momento, y esperamos que esto continúe hasta el 12 de junio.

Las autorizaciones acumuladas en 2026 ascienden a 502.300 millones de dólares.

10. Estacionalidad

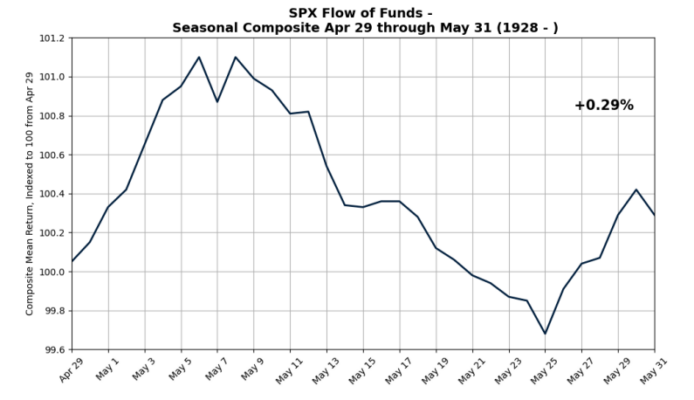

La historia muestra un patrón especialmente interesante en mayo, con un claro mejor comportamiento del Nasdaq 100. Entre el 29 de abril y el 31 de mayo, el S&P 500 ha registrado una rentabilidad media de +29 puntos básicos desde 1928. En esa misma ventana temporal, el Nasdaq 100 ha obtenido una rentabilidad media del +3,78% desde 1985.

Mayo es el tercer mejor mes del año para el NDX, mientras que simultáneamente es el tercer peor mes para el SPX.

Creemos que esta tendencia podría continuar, dado el foco en historias de crecimiento estructural, una temporada activa de salidas a bolsa (IPOs) y los catalizadores de la temporada de resultados.