Modelamos a los CTAs (asesores de trading sistemático) con una posición larga de 75.000 millones de dólares en acciones globales (percentil 64), después de vender 3.300 millones la semana pasada.

En EE. UU., este grupo mantiene posiciones largas por valor de 21.000 millones.

Las estimaciones para la próxima semana y el próximo mes indican ventas, aunque de poca magnitud.

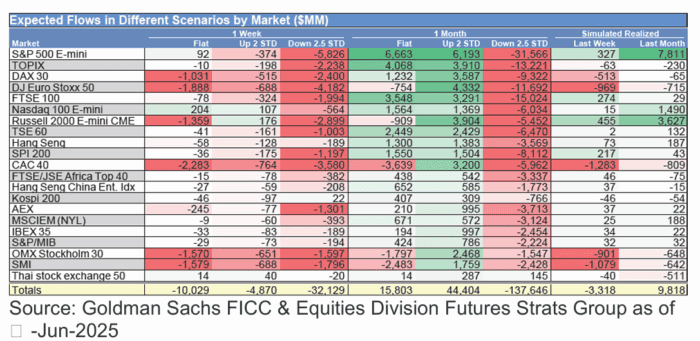

Flujos de los CTAs:

Durante la próxima semana:

-

Si el mercado se mantiene plano: Ventas por 10.030 millones (1.060 millones fuera de EE. UU.)

-

Si el mercado sube: Ventas por 4.870 millones (90 millones fuera de EE. UU.)

-

Si el mercado baja: Ventas por 32.130 millones (9.290 millones fuera de EE. UU.)

Durante el próximo mes:

-

Si el mercado se mantiene plano: Compras por 15.800 millones (7.320 millones hacia EE. UU.)

-

Si el mercado sube: Compras por 44.400 millones (11.470 millones hacia EE. UU.)

-

Si el mercado baja: Ventas por 137.650 millones (43.050 millones fuera de EE. UU.)

Niveles clave de giro para el S&P 500 (SPX):

-

Corto plazo: 5867

-

Medio plazo: 5826

-

Largo plazo: 5596

Gamma Histórica al Spot (millones de USD)

Esta expresión hace referencia al nivel histórico de exposición gamma de los creadores de mercado (market makers) en torno al precio actual del subyacente (spot), expresado en millones de dólares.

-

Gamma mide cómo cambia la delta (sensibilidad del precio de una opción al precio del subyacente) ante movimientos del mercado.

-

Cuando se dice “Gamma al Spot”, se refiere al valor de gamma de las posiciones agregadas de opciones exactamente en el nivel actual del índice o activo (por ejemplo, SPX).

-

Histórica implica que se está comparando este valor con su comportamiento pasado.

-

($mm) significa millones de dólares.

Por tanto, «Historical Gamma at Spot ($mm)» puede traducirse como:

Gamma histórica en el nivel actual del precio (en millones de dólares)

Y se usa para evaluar si los market makers están en una zona de neutralidad (gamma positivo) o en una zona de inestabilidad (gamma negativo). En gamma positivo suelen actuar estabilizando el mercado; en gamma negativo, amplifican los movimientos.

GS Prime Brokerage

-

Apalancamiento bruto total del libro sube +2 puntos hasta 294,4%, alcanzando un máximo de 5 años.

-

Apalancamiento neto baja -0,8 puntos hasta 77,2%, situándose en el percentil 59 del último año.

-

Relación Long/Short (L/S) total baja -0,9% hasta 1,711, en el percentil 19 del último año.

-

En estrategias Long/Short fundamentales, el apalancamiento bruto baja -0,3 puntos hasta 206,2% (percentil 94 del último año) y el apalancamiento neto cae -1,7 puntos hasta 50,2% (percentil 14 del último año).

Las acciones globales registraron ventas netas moderadas por primera vez en 7 semanas (-0,1 desviaciones estándar frente al último año), mientras que la actividad bruta de trading creció al ritmo más rápido en 11 semanas, impulsada por ventas en corto superando levemente a las compras largas.

-

-

Flujos regionales fueron mixtos:

-

Europa y Asia Emergente registraron ventas netas.

-

Norteamérica y Asia Desarrollada registraron compras netas.

-

-

Productos macro experimentaron la mayor venta neta en casi 3 meses, impulsada por ventas en corto.

-

En cambio, las acciones individuales se compraron netamente por sexta semana consecutiva, lideradas por compras largas.

-

9 de 11 sectores globales fueron comprados netamente, destacando:

-

-

Tecnología, Finanzas, Industriales y Consumo Discrecional.

-

Salud y Materiales fueron los únicos sectores con ventas netas.

-

Los hedge funds vendieron netamente acciones chinas por cuarta semana consecutiva, y a la mayor velocidad en 2,5 meses, impulsado enteramente por ventas en corto.

-

-

La exposición bruta / neta a acciones chinas (como % del total del libro de Prime) está en:

-

4,8% / 6,8%, lo que representa:

-

Percentiles 52 / 26 frente al último año.

-

Percentiles 11 / 7 frente a los últimos cinco años.

-

-

-

Las acciones financieras globales se compraron netamente por novena semana consecutiva, y al mayor ritmo desde diciembre de 2024.

-

-

La relación long/short en el sector financiero global se sitúa en 2,09, lo que representa:

-

Percentil 80 frente al último año.

-

Percentil 38 frente a los últimos cinco años.

-

-

Mesa de Recompra de Acciones (Buybacks Desk)

-

Nuestros volúmenes siguen siendo bajos debido a que aún estamos en periodo de blackout (ventana de restricción por resultados).

-

La semana pasada, nuestros flujos representaron:

-

0,6 veces el volumen promedio diario negociado (ADTV) acumulado en 2024.

-

0,8 veces el ADTV acumulado en 2023.

-

Con sesgo hacia los sectores de Finanzas, Salud y Tecnología.

-

-

Estimamos que más del 70% de las empresas están hoy en blackout, y que será más del 85% al final de esta semana.

-

Este periodo de blackout suele comenzar unas 4–6 semanas antes de los resultados trimestrales y terminar 1–2 días después de publicarlos.

-

Julio suele ser un mes de bajo volumen en nuestra mesa, tanto por las restricciones del blackout como por la temporada estival.

Gráficos en foco

El Indicador de Sentimiento de Goldman Sachs se situó en -1,2 la semana pasada, marcando:

-

La 16.ª semana consecutiva con lectura negativa.

-

La 6.ª vez en ese periodo que cae por debajo de -1, lo que indica un sentimiento bajista sostenido en el mercado.