Resumen:

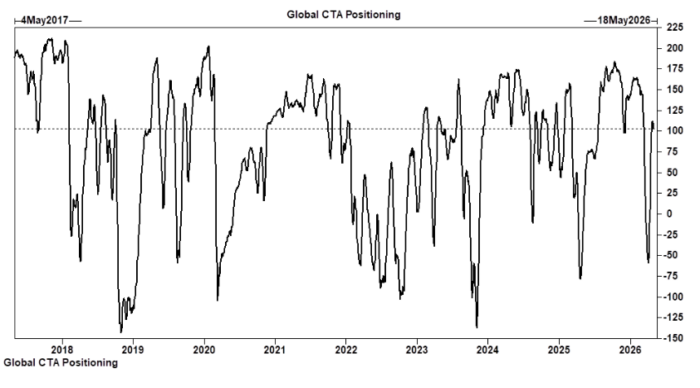

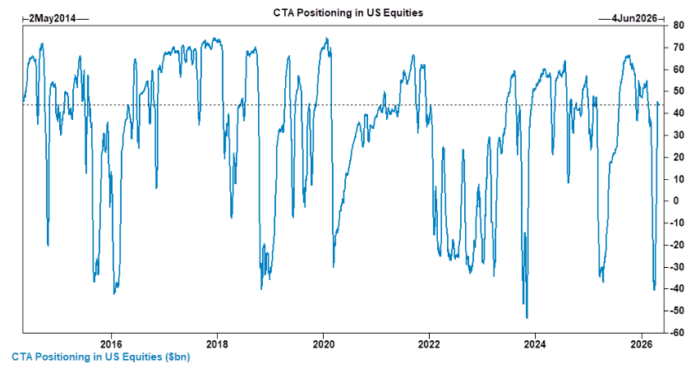

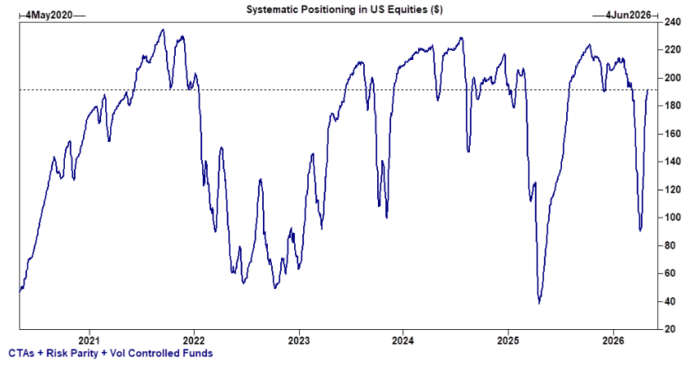

- CTA Corner: Estimamos que los CTAs mantienen posiciones largas por valor de 103.000 millones de dólares en renta variable global (44.000 millones en EE. UU.). Las estimaciones de flujos para la próxima semana y el próximo mes son relativamente neutras.

- GS PB: La estimación de rendimiento de estrategias long/short fundamentales de renta variable de GS aumentó un +1,04% entre el 24/04 y el 30/04 (vs. MSCI World TR +1,07%), impulsada por un alpha de +0,84% gracias a las posiciones largas, y un beta de +0,20%.

La estimación de rendimiento de estrategias long/short sistemáticas de GS subió un +1,56% en el mismo periodo, impulsada casi en su totalidad por alpha tanto en el lado largo como corto, mientras que el beta se mantuvo prácticamente plano. - Recompras (Buybacks): Estimamos que aproximadamente el 69% de las compañías están actualmente en ventana abierta para recompras, con cerca del 88% en ventana abierta para finales de esta semana.

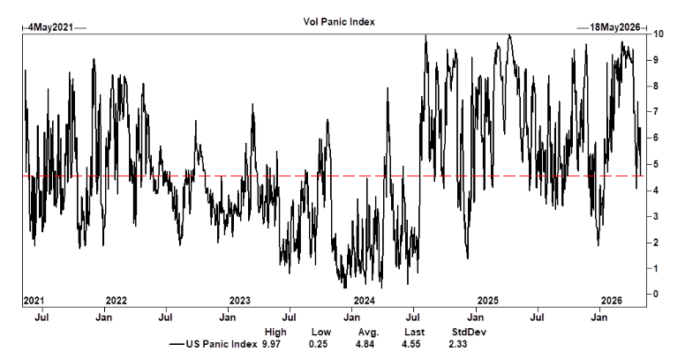

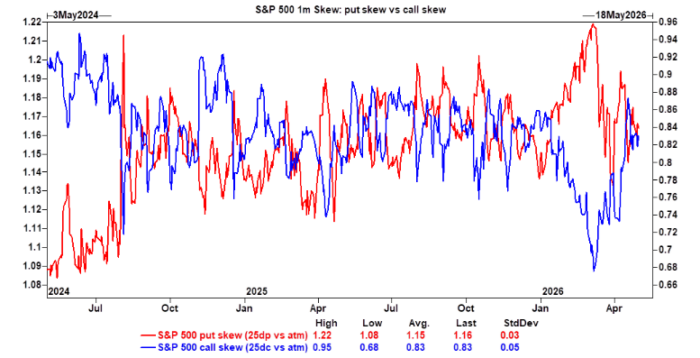

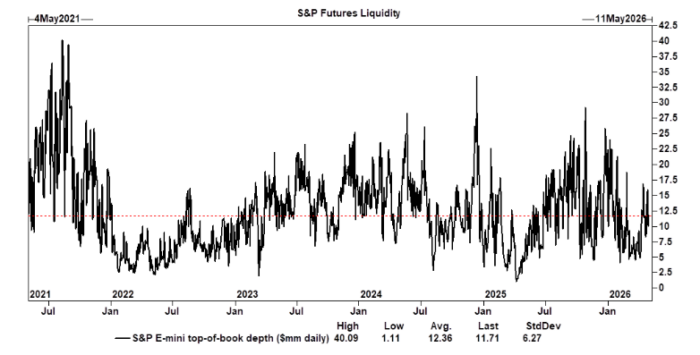

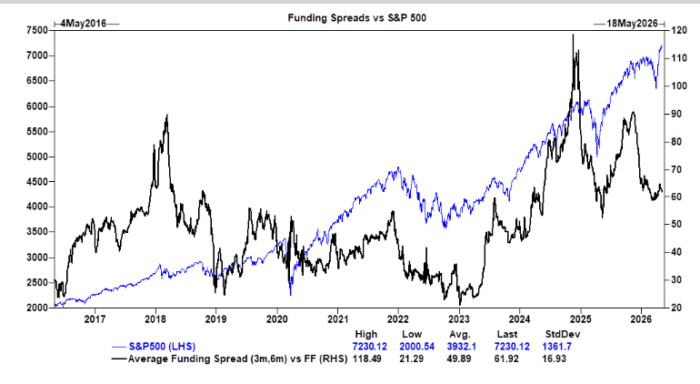

- Gráficos en foco: Indicador de sentimiento, índice de pánico de EE. UU., indicador de apetito por riesgo, skew del SPX vs. acciones individuales, skew de calls vs. puts, liquidez en futuros del S&P y spreads de financiación vs. S&P 500.

CTA Corner

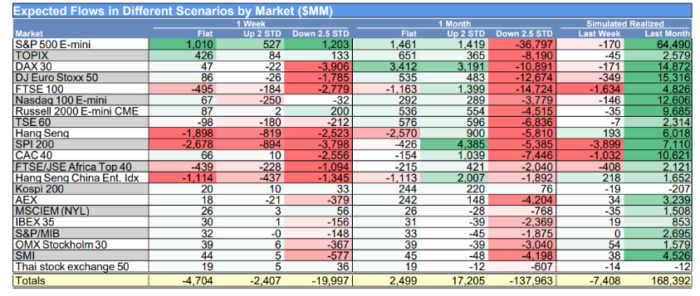

Flujos de CTAs:

Próxima semana:

- Mercado plano: vendedores por 4.700M$ (1.160M$ en EE. UU.)

- Mercado al alza: vendedores por 2.410M$ (279M$ en EE. UU.)

- Mercado a la baja: vendedores por 20.000M$ (1.370M$ en EE. UU.)

Próximo mes:

- Mercado plano: compradores por 2.500M$ (2.290M$ en EE. UU.)

- Mercado al alza: compradores por 17.210M$ (2.260M$ en EE. UU.)

- Mercado a la baja: vendedores por 137.960M$ (45.090M$ saliendo de EE. UU.)

Niveles clave del S&P 500:

- Corto plazo: 6.927

- Medio plazo: 6.817

- Largo plazo: 6.456

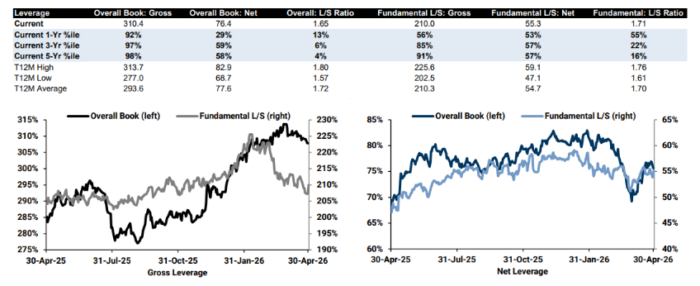

Goldman Sachs Prime Brokerage

Posicionamiento general:

- Apalancamiento bruto: +1,1 pts hasta 310,4% (percentil 92 a 1 año)

- Apalancamiento neto: +0,2 pts hasta 76,4% (percentil 29)

- Ratio L/S: sin cambios en 1,653 (percentil 13)

L/S Fundamental:

- Bruto: 210% (+1 pt, percentil 56)

- Neto: 55,3% (+0,6 pts, percentil 53)

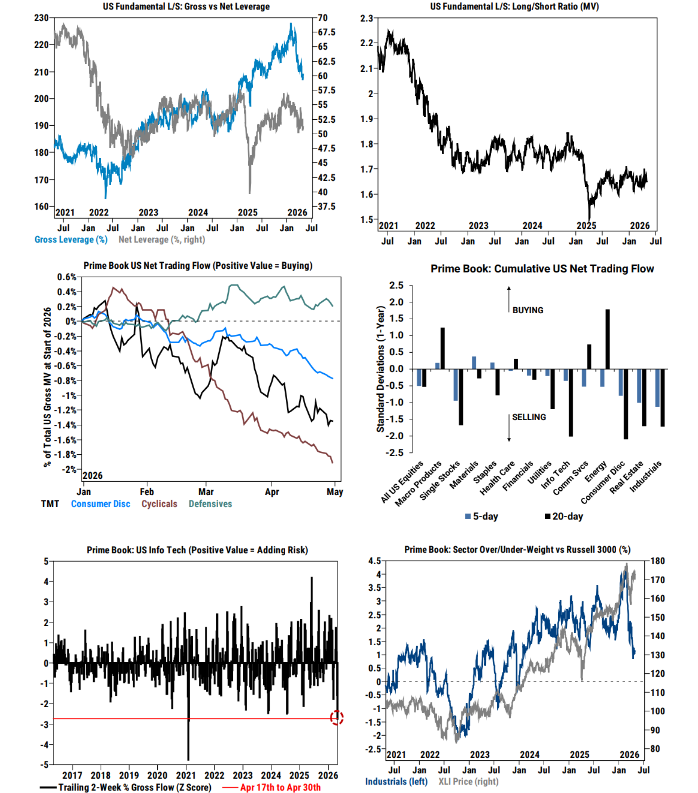

Flujos clave:

- Renta variable global: vendida neta por primera vez en 4 semanas

→ Shorts dominando a longs (2:1) - Por regiones:

→ Todas vendidas, lideradas por EE. UU. y Europa - Macro Products: vendidos por primera vez en 5 semanas

→ fuerte peso de shorts (4,7:1) - Single Stocks: actividad neta baja (equilibrio entre longs y shorts)

Sectores:

Compras:

- Materiales: mayor compra en 5 meses (impulsado por longs)

- Info Tech + Global Macro: compras netas por cierre de cortos

Ventas:

- Consumo discrecional: 8ª semana consecutiva de ventas (dominadas por shorts)

- Industriales: sector más vendido en EE. UU.

→ 4 semanas consecutivas de ventas

→ 9 de las últimas 10 semanas en negativo

Tech (esto es clave):

- Hedge funds reduciendo riesgo fuerte en tecnología por segunda semana

- Venta de largos + cierre de cortos (1,5:1)

- Mayor reducción de exposición en una década (excluyendo meme stocks)

- Las Mag7:

→ ventas netas en 4 de las últimas 5 sesiones

→ dominadas por venta de largos

Buybacks Desk (recompras)

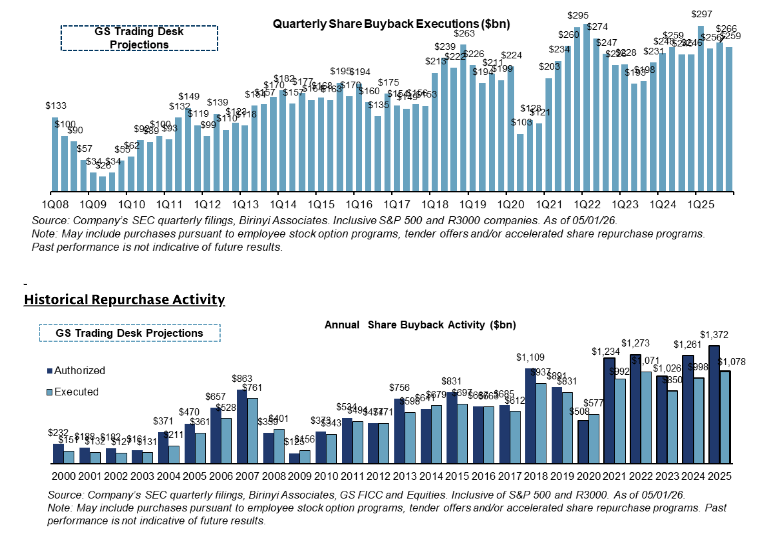

Flujos más ligeros la semana pasada para cerrar abril, en línea con la estacionalidad típica del mes.

- Actividad en 0,8x del ADTV 2025 YTD

- Actividad en 0,9x del ADTV 2024 YTD

Las entradas desde corporates están aumentando a medida que planifican cómo ejecutar recompras durante esta ventana abierta.

Los planes 10b5-1 están finalizando, y las empresas están pasando a órdenes discrecionales en mercado abierto, lo que les permite ajustar el ritmo de compras según condiciones de mercado.

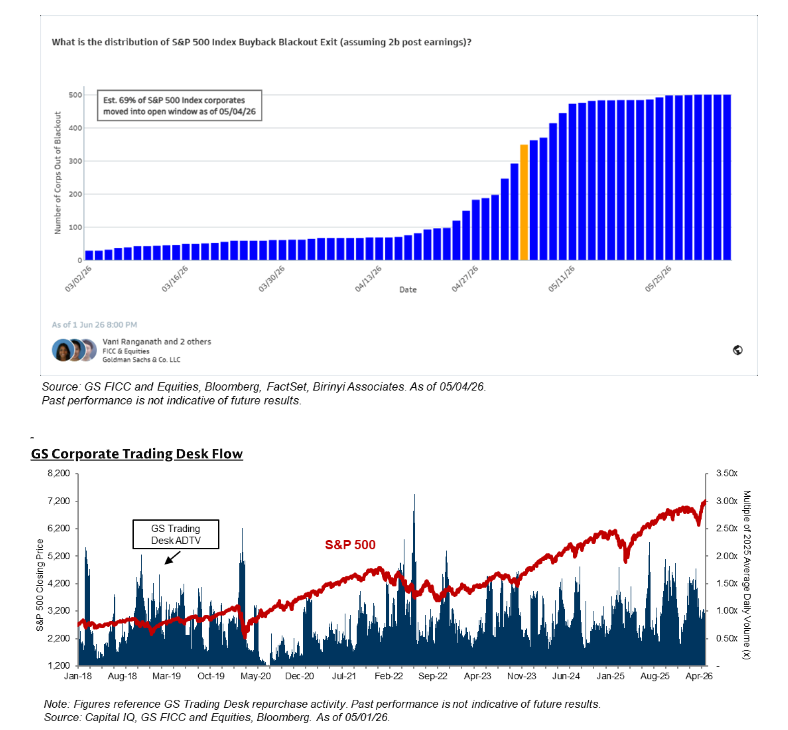

- ~69% de compañías en ventana abierta actualmente

- ~88% previstas en ventana abierta a final de semana