La semana pasada (S&P 500 -0.7%), los clientes fueron compradores netos de acciones estadounidenses ($2.4 mil millones) por novena semana consecutiva. Los flujos de entrada fueron principalmente en acciones individuales, aunque los clientes también fueron compradores netos de ETF.

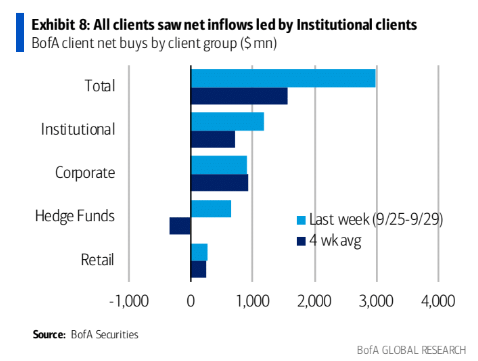

Todos los clientes fueron compradores netos: Los clientes minoristas experimentaron una segunda semana consecutiva de flujos de entrada, mientras que los clientes de fondos de cobertura (HF) e institucionales fueron compradores netos después de haber vendido la semana anterior.

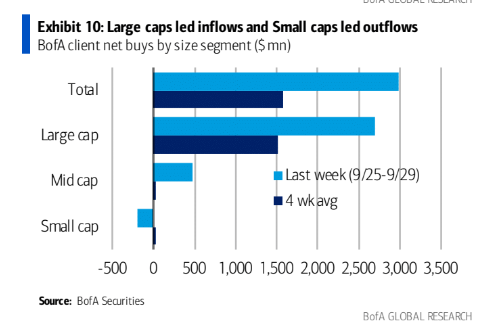

Los clientes compraron acciones de mediana y gran capitalización en comparación con las acciones de pequeña capitalización durante una segunda semana consecutiva. Después de flujos de salida extremos en la primera mitad del año, las acciones de pequeña capitalización han experimentado flujos de entrada en 12 de las últimas 14 semanas.

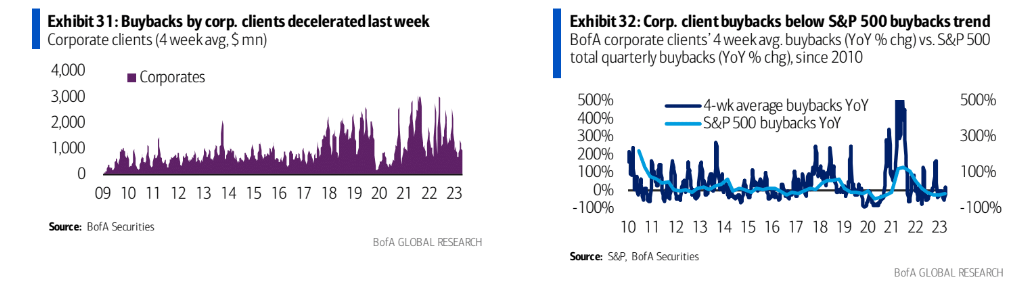

Las recompras de acciones siguen siendo modestas: Las recompras de acciones por parte de las empresas clientes se desaceleraron la semana pasada y han estado por debajo de las tendencias estacionales todas las semanas desde mayo. En lo que va del año, las recompras de acciones por parte de las empresas como porcentaje de la capitalización de mercado del S&P 500 (0.15%) están por debajo de los máximos de 2022 (0.16%) en este momento.

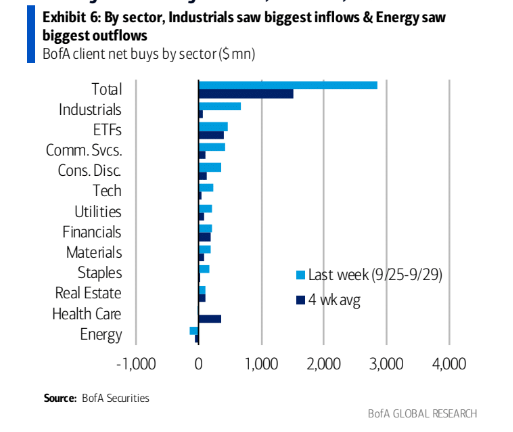

Los clientes compraron acciones en 9 de los 11 sectores del GICS (Global Industry Classification Standard), siendo liderados por Industriales (primera semana de flujos de entrada en cuatro semanas y los mayores flujos desde marzo de 2022),

El sector de Consumo Discrecional ha experimentado flujos de entrada en siete de las últimas ocho semanas.

Por otro lado, el sector de Energía registró los mayores flujos de salida (segunda semana de flujos de salida).

En términos generales, los sectores cíclicos (aquellos que tienden a seguir el ciclo económico) han experimentado flujos más positivos que los sectores defensivos desde principios de agosto.

Por Diego Puertas

Fuente: BofA