Las condiciones financieras han mejorado muy significativamente en las últimas semanas y el miedo inversor reinante a principio del verano está desapareciendo, lo que es peor está resurgiendo el interés por el riesgo, muy en contra de la tendencia y comportamiento inversor (FOMO) que ahora interesa a la FED.

La Reserva Federal continúa soplando y sorbiendo, tratando de evitar un desplome de las cotizaciones, en respuesta al endurecimiento monetario, pero tratando también de evitar un nuevo experimento de excesos de mercado, inversión meramente especulativa, sobrevaloración y burbujas.

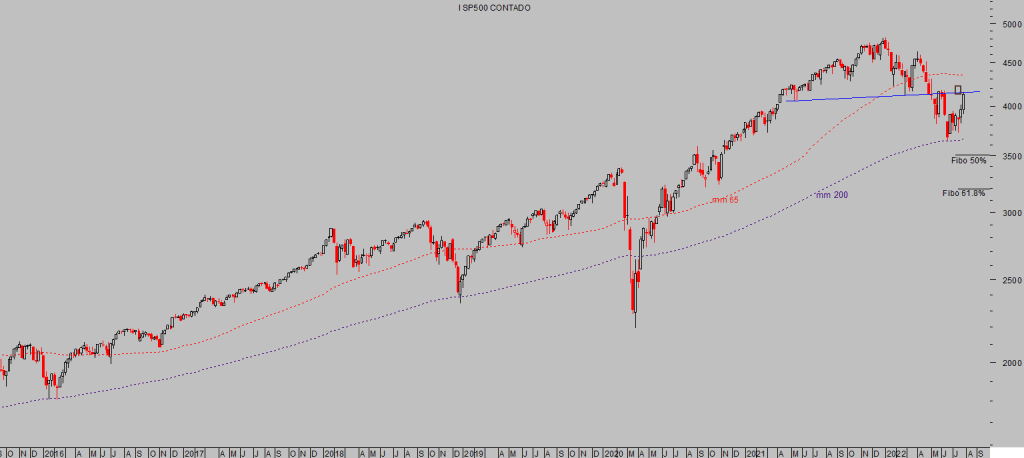

El repunte de las bolsas está siendo estelar, un verdadero rally de verano que en cuestión de 8 semanas ha conseguido aupar con gran fuerza a los índices, el SP500 ha remontado un +17% y el Nasdaq +23%.

NASDAQ-100, diario

El post del viernes explica detalles respecto de la actitud moderadora de excesos de la FED, la Sra Mary Daly, presidente de la FED de San Francisco, salió a reforzar la idea lanzada el día anterior por su colega Neel Kashkari, de la FED de Minneapolis,

- «Inflation remains far too high and not near our price stability goal…We’re not near done yet”.

A través de mensajes de «halcón», la Reserva Federal estaría tratando de controlar el optimismo que muchos inversores están depositando en la tesis de que el proceso de alzas de tipos será limitado y, por tanto, que los mercados han retomado la calma y su senda estructural alcista.

Así, estaría intentando evitar excesos y controlar el rally de las bolsas, emitiendo globos sonda a través de distintos miembros para recordar al mercado que la inflación permanece demasiado elevada y que los tipos continuarán subiendo.

La recuperación del SP500, 17%, ha alterado por completo las lecturas técnicas en tan sólo dos meses, entonces marcada por gran sobreventa y divergencias alcistas, por una inusual lejanía del precio respecto de sus medias móviles diarias de 50 y 200 sesiones, con un sentimiento y posicionamiento extremadamente bajistas y típicos de extremos de mercado y entornos propicios para rebotar, etcétera…

S&P500, diario.

El presidente de la FED de Richmond, Thomas Barkin, también en declaraciones ante la CNBC el viernes advirtió de la necesidad seguir elevando tipos con el fin de asegurarse que mantienen la inflación bajo control y de evitar los errores de política cometidos durante los años ´70.

- “I’d like to see a period of sustained inflation under control”. “Until we do that, I think we are going to just have to continue to move rates into restrictive territory».

- “I want to see real rates across the curve sustained in positive territory,”. “I think we are on the brink of moving real rates into positive territory across the curve. We need to sustain it there. And we need to follow through on some of the expectations that are out there in terms of the rate path in order to keep it there”.

- “What you try to do is try to get inflation down on a sustained basis, and then you have the freedom to loosen”. “If you can get to our target for a number of months, that’s what we would like to see.”

La FED insiste en recordar que la postura monetaria restrictiva no es la más adecuada para la complacencia inversora, que los tipos continuarán subiendo e incluso traslada la idea de que el propósito es situar los tipos reales en terreno positivo y bla, bla, bla… Un mensaje cargado de intención pero sin carga de profundidad, para recuperar la normalidad y tipos reales positivos la FED debería subir los FED FUNDS nada menos que 600 puntos básicos y todo experto sabe que es inviable.

Esta semana están previstas apariciones públicas de distintos miembros del FOMC, al menos cada día una.

Los tipos al alza no son el único factor monetario que debería mantener en alerta a los inversores, el drenaje de liquidez o programa QT en marcha es también contrario a la fortaleza actual de las cotizaciones y al gran interés comprador que los inversores están mostrando en las últimas jornadas.

S&P500, semana.

Los mercados parecen estar alejándose de nuevo de los fundamentales, las empresas están ganando menos y los «forward guidance» advierten que las dificultades continuarán, las ventas y los márgenes están contrayendo y las expectativas también.

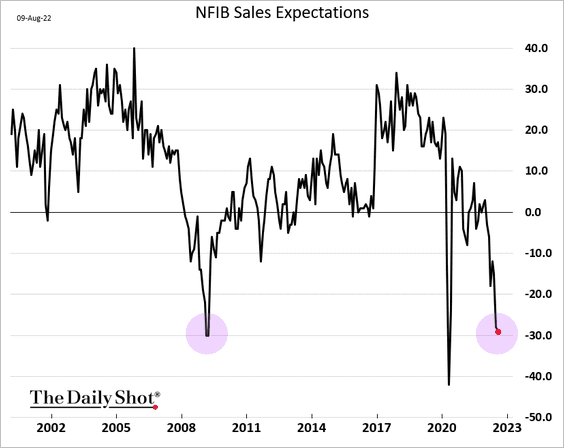

Las expectativas de venta de los pequeños empresarios no encuentran consuelo, siguen cayendo y se encuentran en territorio contractivo, confirmando el actual estado de recesión de la economía, o de No-recesión de acuerdo con el lema de las autoridades, según se mire.

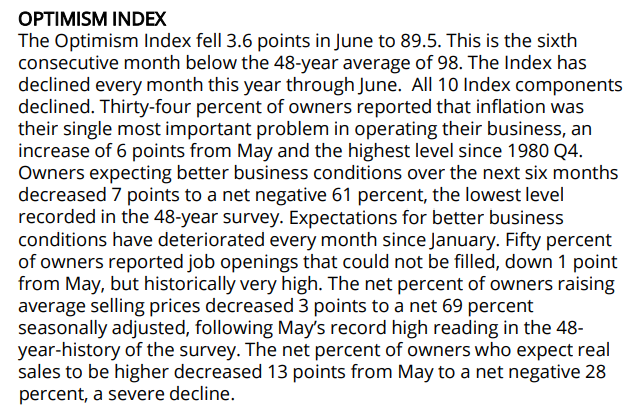

El sentimiento de los pequeños empresarios, medido a través del Optimism Index del NFIB -National Federation of Independent Business- ha mejorado ligeramente en el mes de julio, primer repunte desde diciembre, hasta 89.9, aún lejos de la media de los últimos 50 años, en 98 y la situación continúa incierta. Vean extracto del último informe:

«The uncertainty in the small business sector is climbing again as owners continue to manage historic inflation, labor shortages, and supply chain disruptions«, afirmó la semana pasada el economista jefe del NFIB, Sr. William Dunkelberg.

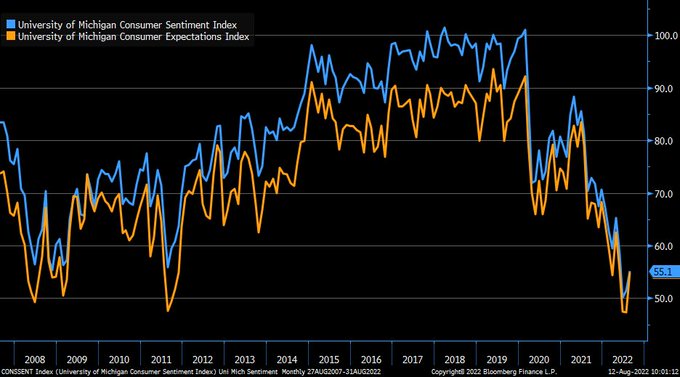

El sentimiento del consumidor también ha mejorado muy ligeramente, el viernes se publicó la última actualización del Índice de Sentimiento de la Universidad de Michigan, repuntó hasta 55.1 frente el 52.5 estimado aunque y el índice de expectativas mejoró también por encima de expectativas, hasta 54.9.

Bienvenidas lecturas que deben continuar para alejar el pesimismo extremo experimentado hasta hace sólo unas semanas y para elevar el sentimiento a niveles, al menos, de neutralidad.

El desánimo del consumidor continúa, es casi milagroso observar la mejora que manifiesta la última encuesta, cuando llegar a fin de mes se ha convertido en la principal preocupación, un trabajo extra.

La inflación ha cedido ligeramente en julio, los mercados han respondido exultantes anticipando un no-se-sabe-bien-qué, mientras el índice de precios IPC sigue disparado en el 8.5% y el comportamiento medio de los gastos medios de cualquier familia es muy superior e insostenible:

La última encuesta de sentimiento entre los pequeños inversores, elaborada por AAII -American Assotiation of Individual Investors- también mejoró la semana pasada, el porcentaje de alcistas subió hasta el 32.2% (+1.6 respecto a la anterior lectura y más de 5 puntos respecto al peor dato del año registrado en junio) mientras que el de bajistas cedió hasta 36.7% (cayó 2 puntos).

Las encuestas aún reflejan cierta negatividad comparadas con la media histórica de alcistas y bajistas, del 38% y 30.5% respectivamente, aunque el diferencial entre alcistas y bajistas ha recuperado terreno neutro.

NASDAQ-100, 60 minutos.

La semana que hoy comienza viene ligera de datos relevantes para los mercados, exceptuando la publicación de la Producción Industrial, mañana martes, o las actas de la reunión del FOMC de julio y la evolución de las Ventas al Menor el miércoles.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta