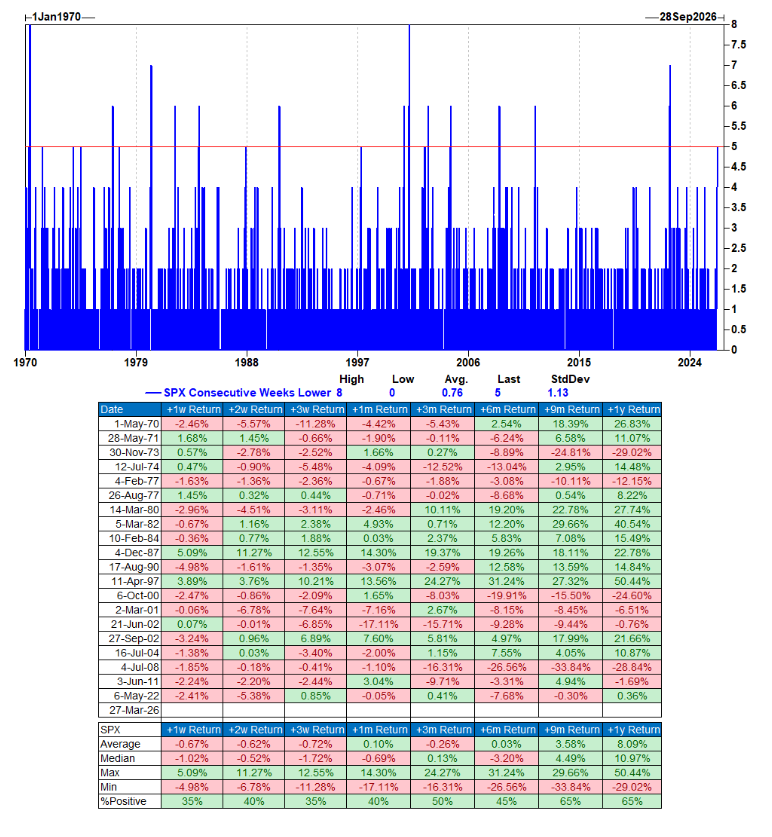

El viernes fue una de las sesiones más incómodas de los últimos tiempos… El S&P 500 cerró a la baja por quinta semana consecutiva, algo que solo ha ocurrido un puñado de veces desde 1970. Analizamos los rendimientos posteriores tras episodios anteriores… y no son muy alentadores:

Es cierto que muchos de los gráficos que observamos aún no indican claramente una situación de sobreventa, pero hay algunos que empiezan a mostrar señales de capitulación…

Aquí tienes algunos que hemos estado siguiendo de cerca:

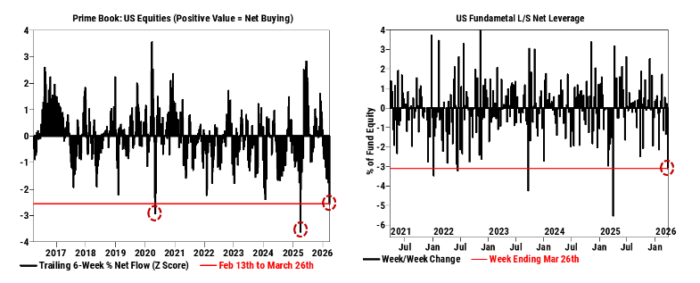

Desde Goldman Sachs Prime Brokerage (hasta el cierre del jueves): los hedge funds vendieron netamente acciones estadounidenses por sexta semana consecutiva y al ritmo más rápido desde abril de 2025 (-1,6 desviaciones estándar a 1 año), impulsado por ventas tanto en largo como en corto en acciones individuales y, en menor medida, por ventas en corto en productos macro.

En términos de las últimas 6 semanas, las ventas netas recientes en EE. UU. por parte de hedge funds son las terceras mayores de la última década y comienzan a acercarse a los niveles vistos en abril-mayo de 2020 durante el COVID y (en menor medida) en torno al Liberation Day.

El apalancamiento neto de estrategias long/short fundamentales en EE. UU. cayó 3,1 puntos esta semana, la mayor reducción semanal desde principios de abril de 2025 (semana del Liberation Day).

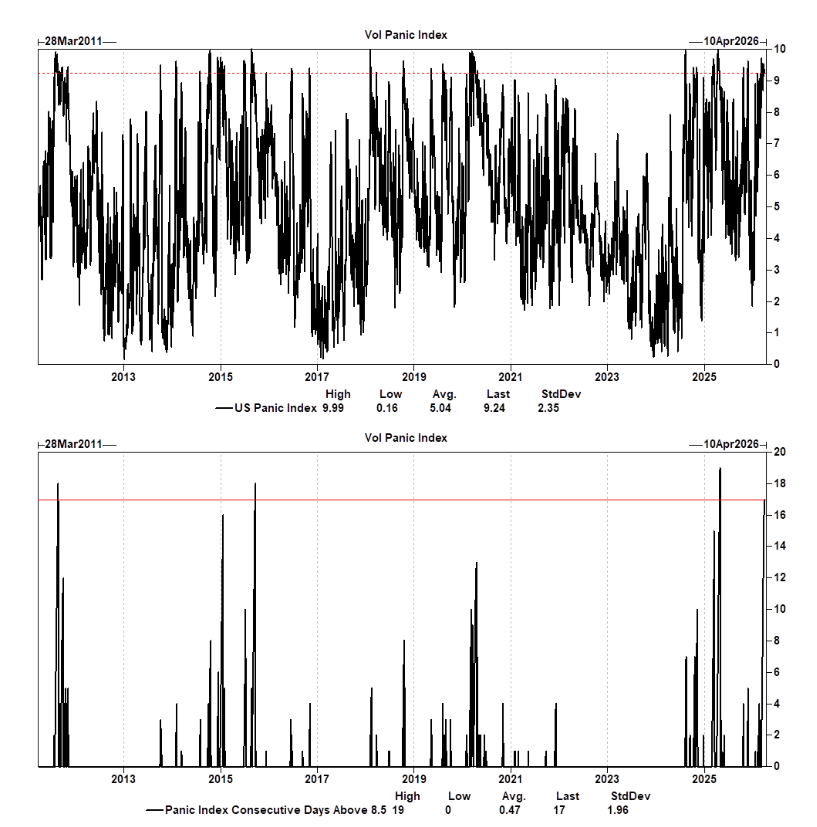

Nuestro índice de pánico de volatilidad en EE. UU. sigue extremadamente elevado, con su última lectura en 9,2/10. Llevamos ya 17 sesiones consecutivas en territorio de “pánico” (por encima de 8,5), una de las rachas más largas de los últimos 15 años.

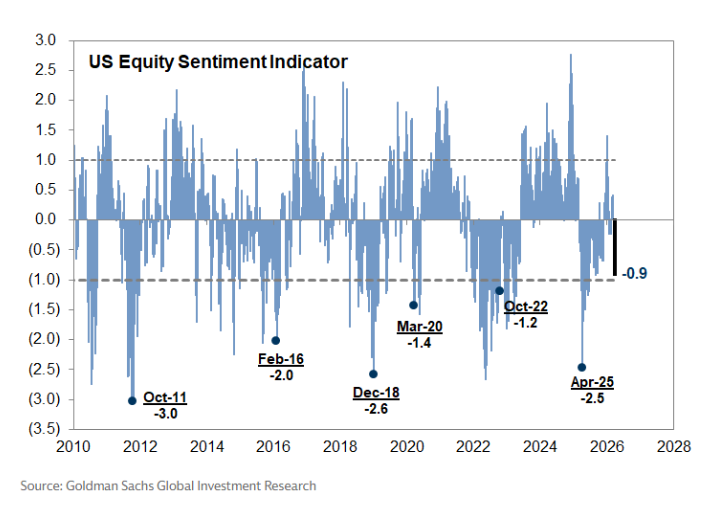

Nuestro indicador de sentimiento de renta variable en EE. UU. cayó a -0,9 esta semana, reflejando una fuerte reducción directa de la exposición a acciones. Los niveles del indicador por debajo de -1 han sido históricamente predictivos de rentabilidades superiores a la media en renta variable, aunque la señal mejora cuando el indicador cae por debajo de -1,5.

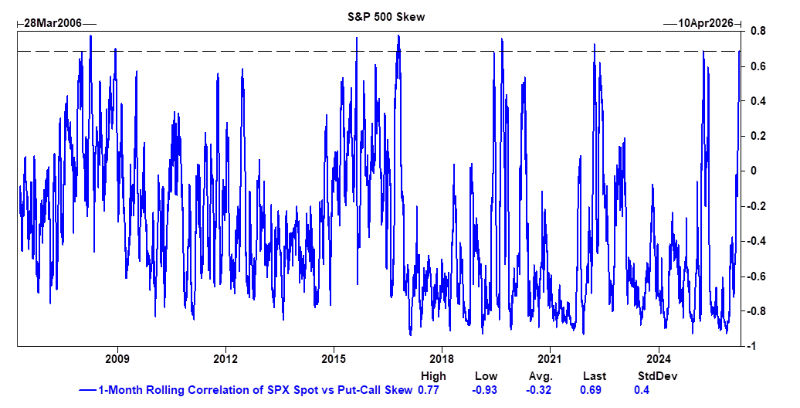

A pesar de la caída del spot, el skew del SPX en realidad se ha aplanado de forma agresiva. Este patrón ya lo vimos durante 2022 y empieza a repetirse ahora: una base de inversores fuertemente cubierta mediante opciones o productos macro (ETFs/futuros), deshaciendo coberturas o vendiendo volatilidad en días bajistas, y compradores de calls para cubrir cortos o añadir beta en caso de rebote, todo ello contribuye a esta ruptura de correlación.

En el último mes, el spot del SPX y el skew normalizado put-call del SPX han mostrado una correlación del 70% (spot sube, skew sube // spot baja, skew baja).

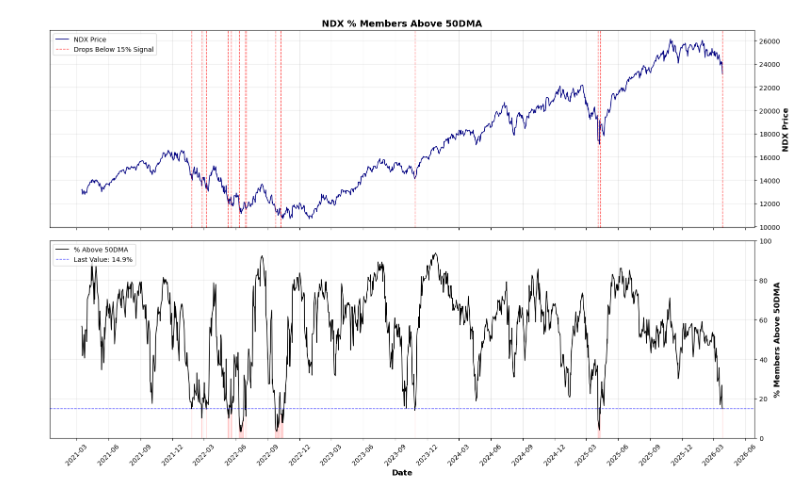

El NDX está ahora más de un -11% por debajo de sus máximos históricos. A nivel interno, menos del 15% de los componentes del NDX se encuentran por encima de su media móvil de 50 días, lo que históricamente ha señalado un rebote a corto plazo.

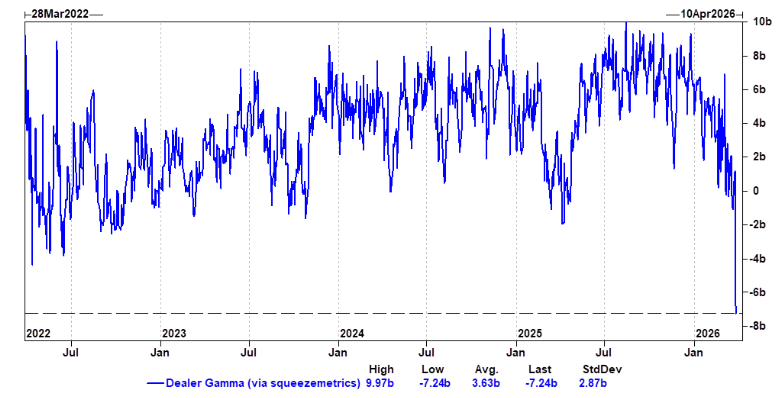

El paso de fin de mes debería ser relevante desde una perspectiva técnica. La gamma de los dealers se ha desplomado y se encuentra ahora en niveles máximos de gamma corta. Al cierre del viernes, los dealers están cortos en más de -7.000 millones de dólares en gamma (la segunda lectura más baja registrada, según squeezemetrics). Esperamos que este entorno de gamma corta se disipe con el cambio de mes.

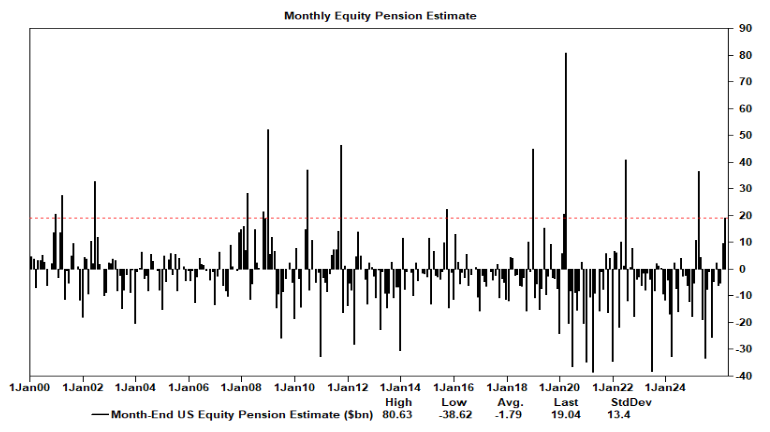

Vemos demanda por parte de los fondos de pensiones en EE. UU. de cara al cierre de mes. Se estima que los fondos de pensiones estadounidenses comprarán 19.000 millones de dólares en acciones estadounidenses al cierre de mes (percentil 89).

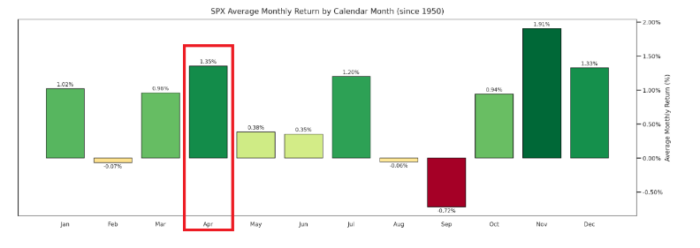

Si crees en la estacionalidad “voodoo”, esto es otro punto a favor: abril ha sido históricamente un mes fuerte para las acciones, con una media de +1,35% desde 1950.

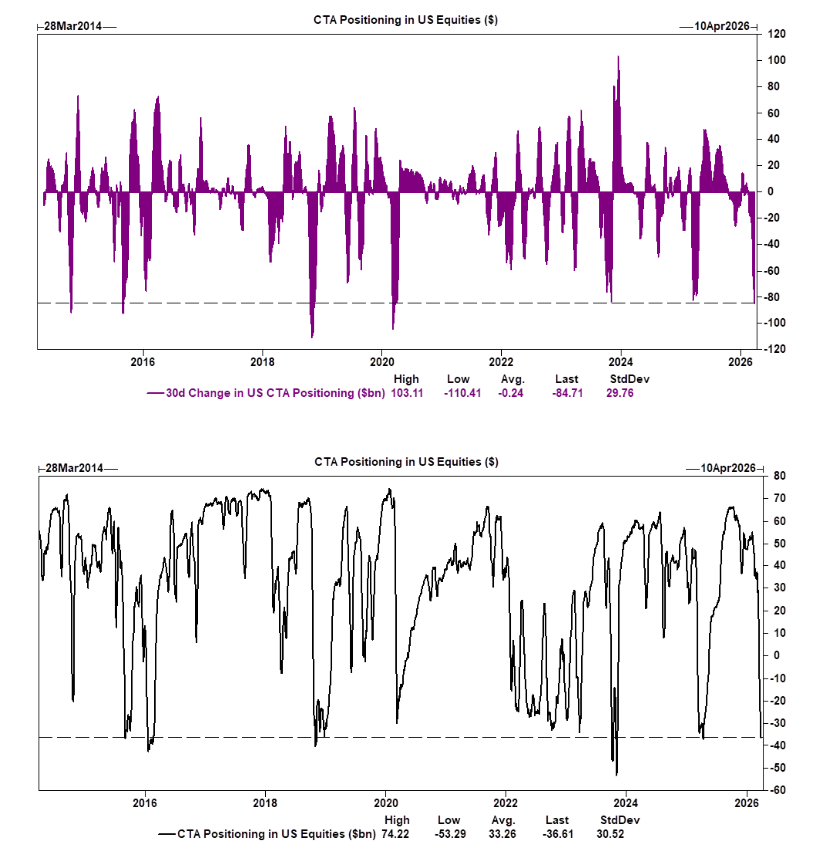

La comunidad sistemática se está quedando sin impulso. Hasta el cierre del jueves, estimamos que este grupo ha vendido -85.000 millones de dólares en acciones estadounidenses durante las últimas 30 sesiones. Ahora tenemos a los CTAs cortos en -37.000 millones de dólares en este punto. La asimetría está al alza: en el próximo mes, estimamos que los CTAs serían compradores en cualquier escenario.

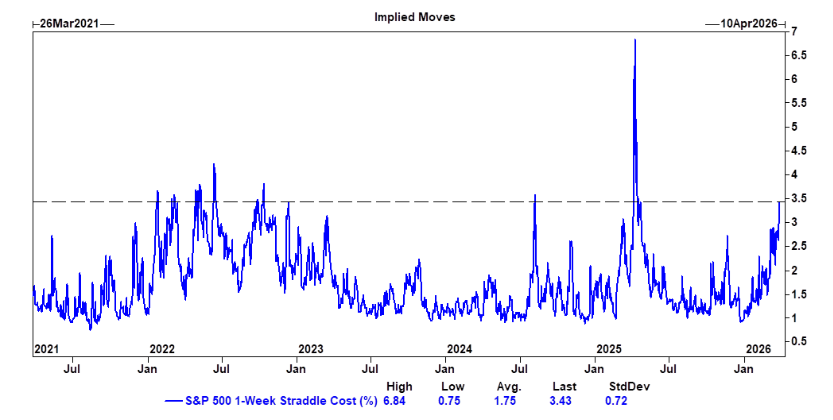

A pesar de la semana acortada, el mercado de opciones está descontando un movimiento superior al 3,4% para el SPX. No es tan extremo como lo que vimos el año pasado, pero sigue siendo uno de los mayores movimientos implícitos a una semana que hemos tenido en los últimos cinco años.

Último punto / una idea: tomando distancia, una desescalada probablemente provocaría un rebote violento, pero el panorama general para la renta variable sigue siendo incierto. La disrupción de la IA y las preocupaciones sobre el crédito privado siguen en segundo plano, pero continúan siendo un riesgo importante para los inversores.

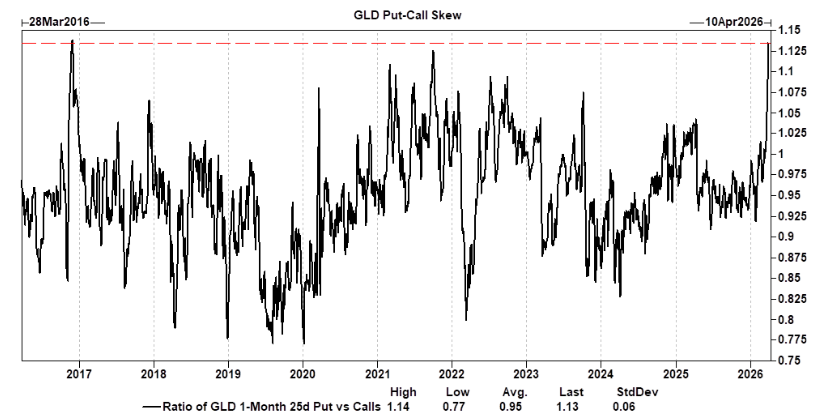

Un activo que parece tener potencial para un rally sostenido y con alta beta tras una desescalada es el oro. El metal precioso ha caído más de un 17% desde sus máximos y el posicionamiento es ahora significativamente más limpio. La volatilidad implícita de las puts está cotizando por encima de las calls (algo inusual en el oro); nos gustan estructuras como risk reversals en SPDR Gold Shares ETF (GLD) o call spread collars como forma de añadir exposición al alza aquí.