1) Los factores técnicos del mercado no son muy favorables (todavía)

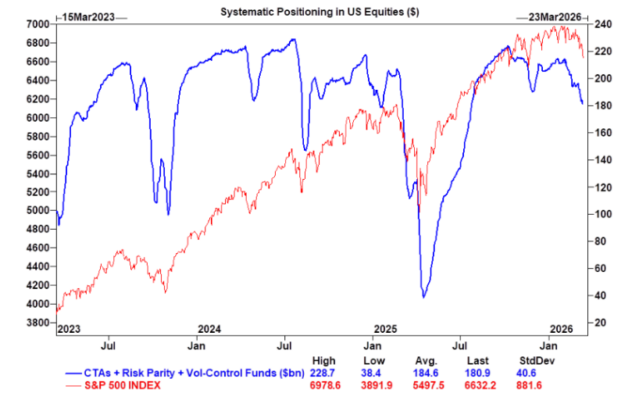

El apalancamiento bruto y neto están cayendo, pero aún hay bastante margen para que sigan bajando.

El apalancamiento bruto de los fondos long/short fundamentales cayó 5,1 puntos, la mayor caída semanal desde octubre de 2024, hasta 218,1% (percentil 87 del último año).

El apalancamiento neto subió 0,3 puntos hasta 55,7% (percentil 66 del último año).

Las acciones globales registraron las mayores ventas netas desde principios de abril de 2025 (Liberation Day) y fueron vendidas netamente por cuarta semana consecutiva (6 de las últimas 7 semanas, –1,5 desviaciones estándar frente al último año).

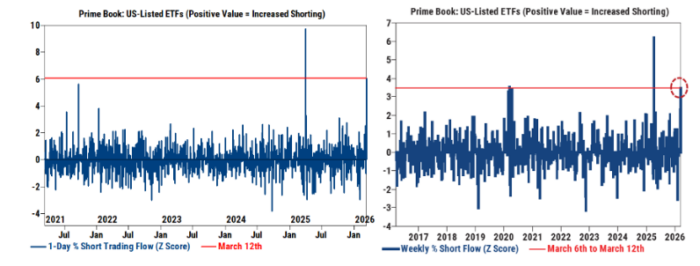

Mientras tanto, la actividad bruta de trading siguió aumentando, impulsada casi por completo por ventas en corto.

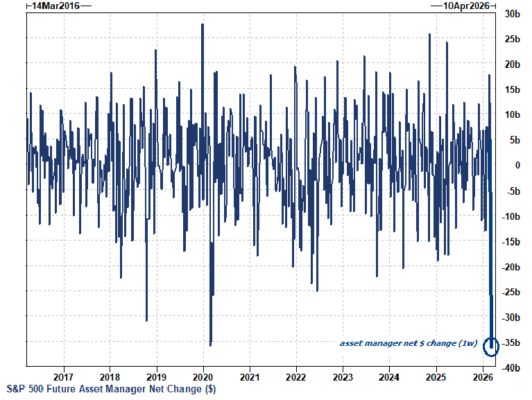

Ventas récord de futuros del S&P 500:

Entre el 3 y el 10 de marzo, los gestores de activos vendieron 36.200 millones de dólares en futuros del S&P 500, lo que supone un récord en más de 10 años en términos nocionales.

La principal causa fue la liquidación de posiciones, que representó 30.700 millones de dólares de esas ventas.

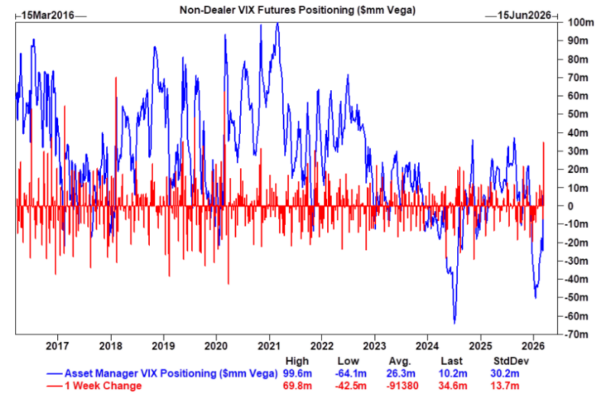

Posicionamiento en el VIX:

El posicionamiento de los gestores de activos en el VIX ha aumentado bruscamente durante la última semana, situándose ya en niveles comparables a otros episodios importantes de volatilidad:

-

Volmageddon (febrero de 2018): +70 millones de vega

-

Shock inicial del Covid (febrero de 2020): +62 millones de vega

-

Escalada comercial EE. UU.–China (agosto de 2019): +48 millones de vega

-

Deterioro comercial EE. UU.–China (mayo de 2019): +35 millones de vega

-

La semana pasada: +35 millones de vega

En conjunto, esto sugiere que una comunidad que pasó gran parte del último año estructuralmente corta de volatilidad ahora ha girado agresivamente hacia la protección.

Es decir, una parte significativa del reajuste en el posicionamiento de volatilidad ya se ha producido “bajo la superficie”.

Entonces, ¿qué debería hacer?

Para quienes creen que las preocupaciones sobre la estanflación seguirán aumentando, recomendamos añadir a la cartera nuestra cesta de pares para estanflación (índice GSPUSTAG).

-

La cesta larga (GSXUSTGL) está compuesta por acciones relacionadas con materias primas y compañías defensivas con crecimiento compuesto, que históricamente han tenido buen comportamiento en entornos de estanflación.

-

La cesta corta (GSXUSTGS) incluye:

-

Consumo discrecional de baja calidad

-

Semiconductores y hardware

-

Financiación al consumo y bancos regionales

-

Cíclicos con alta exposición al coste del petróleo

-

Tecnológicas de alto vuelo

-

Estos son sectores que históricamente tienden a sufrir en regímenes de estanflación.

Por último, atentos a la conferencia GTC de NVIDIA esta semana.

Jensen Huang habla hoy a las 14:00 EST, lo que podría actuar como catalizador para las operaciones relacionadas con IA.

2) La reunión del FOMC de marzo implica mayores riesgos en ambas direcciones

Se espera que el FOMC mantenga el tipo de interés de los fondos federales sin cambios en el rango de 3,5%–3,75% esta semana.

Es probable que en su comunicado señale que la guerra ha aumentado la incertidumbre sobre las perspectivas económicas, y que probablemente elevará la inflación y lastrará la actividad económica en el corto plazo.

Esperamos tres votos disidentes a favor de un recorte de 25 puntos básicos, con la gobernadora Bowman uniéndose ahora a los gobernadores Miran y Waller.

Recientemente hemos retrasado en nuestra previsión los dos recortes adicionales de tipos hasta septiembre y diciembre.

Para septiembre, esperamos que tanto una moderación adicional del mercado laboral como avances en la inflación subyacente refuercen el argumento a favor de un recorte.

Seguimos considerando que los riesgos para el próximo año están inclinados a la baja respecto a nuestra previsión de tipo terminal del 3%–3,25%, y nuestro escenario ponderado por probabilidades para la Fed sigue siendo más dovish que nuestro escenario base y que el que descuenta actualmente el mercado.