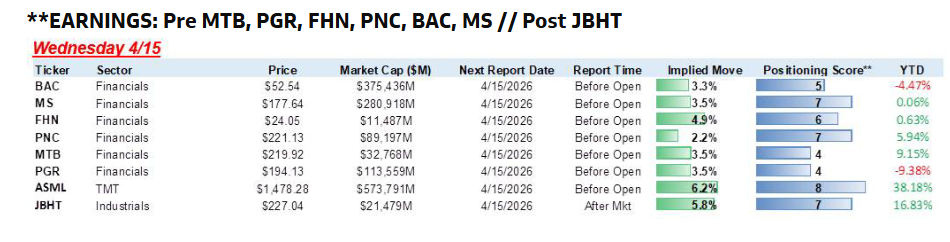

Resultados continúan hoy con Bank of America (BAC), Morgan Stanley (MS), MTB y PNC esta mañana. ASML Holding (-60 pb) elevó su previsión de ventas gracias a la fuerte demanda en IA, mientras que las acciones del sector lujo en Europa caen tras resultados decepcionantes de Hermès (-9,2%) y Kering (-10%). Recordatorio: el fallo en ventas de LVMH a comienzos de semana marcó un tono negativo en el sector, citando el impacto de la guerra con Irán.

Macro: inversión transfronteriza en EE. UU., manufacturero Empire State, Libro Beige de la Fed a las 14:00, producción industrial de la Eurozona

Fed: Barr (con voto // 8:30), Bowman (con voto // 13:45)

Micro: resultados (EPS): antes de apertura MTB, PGR, FHN, PNC, BAC, MS // después JBHT

Actualización Prime Insights sobre rendimiento y posicionamiento de hedge funds en Q1 (webinar mensual de flujos y posicionamiento en renta variable de EE. UU.)

- 15 de abril a las 13:00 EST / 18:00 BST

- Ponentes: John Flood (Head of GS Americas Equities Execution Services), Vincent Lin (Co-Head of GS Prime Insights & Analytics), invitado Freddie Parker (Co-Head of GS Prime Insights & Analytics)

QUÉ ESTAMOS VIGILANDO:

Marks/Macro – Tony Pasquariello:

- Los factores técnicos locales han dominado y siguen siendo favorables. El rally del lunes mantuvo activado el “interruptor” de demanda de los CTAs. Aunque los market makers de opciones siguen largos de gamma, para el resto del mercado, precios más altos probablemente generarán más compras (y viceversa), teniendo en cuenta la asimetría alcista de los flujos sistemáticos. Además, el inversor retail estadounidense se ha mantenido firme: aunque la demanda en acciones individuales se moderó, los flujos hacia fondos y ETFs siguieron siendo sólidos.

- Durante las últimas seis semanas intenté entender por qué el S&P 500 ha sido tan resiliente:

(1) el mercado nunca perdió la confianza en la solidez de la economía,

(2) las expectativas de beneficios siguieron al alza,

(3) el inversor particular no capituló.

A esto se suma un cuarto factor (según Ben Snider): los vientos de cola de la IA siguen intactos. Basta ver el comportamiento de la cesta de líderes en IA (ticker GSTMTAIP). Además, se espera que el 40% del crecimiento de beneficios del S&P este año venga impulsado por el ciclo de inversión en IA. - El PER forward del S&P era 22x el 31 de diciembre, 21x el 27 de febrero y 19x en los mínimos recientes. ¿Qué implica? Aunque el binomio riesgo/retorno no parece especialmente atractivo —principalmente por el riesgo de inflación persistente—, los alcistas pueden argumentar que el mercado ha ajustado de forma razonable al deterioro observado.

- Con todo: la tendencia alcista principal sigue intacta. Sin embargo, el trade-off crecimiento/inflación ha empeorado y el crecimiento debería desacelerarse en la segunda mitad del año. A corto plazo, la estrategia es clara: construir posiciones largas en caídas fuertes y añadir protección en días como hoy.

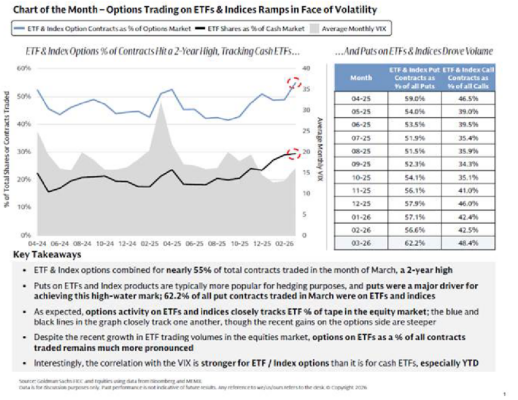

GS Monthly Options Insights – marzo

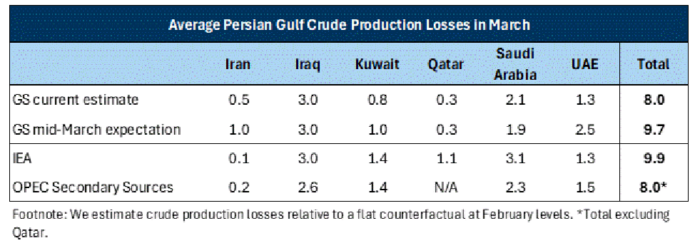

A medida que el precio del futuro cercano del Brent cayó hoy hasta los 95 $/barril —en línea con nuestra previsión de abril— ante señales de que EE. UU. e Irán están valorando retomar conversaciones para una tregua, analizamos los desarrollos mixtos del mercado del petróleo y los riesgos para nuestra previsión (Brent/WTI en promedio de 83/78 $ en 2026).

Factores positivos para el precio:

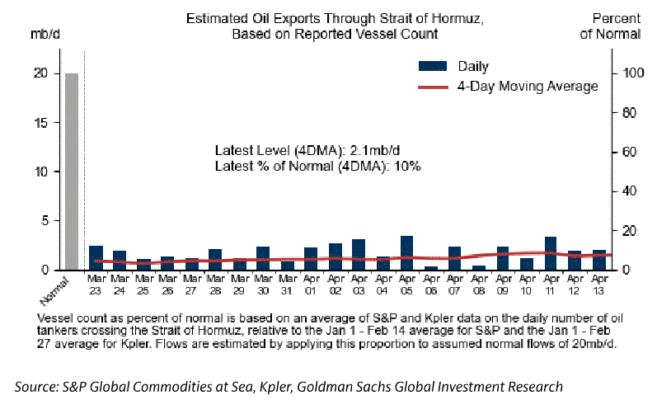

- No vemos aún una recuperación en los flujos a través del estrecho de Ormuz, con estimaciones que sitúan el tráfico en torno al 10% de lo normal, es decir, unos 2,1 millones de barriles diarios (media móvil de 4 días).

- El bloqueo estadounidense a buques que van hacia o desde puertos iraníes supone riesgos a la baja para los flujos restantes, dado que los petroleros vinculados a Irán han representado la mayor parte del tráfico reciente.

Factores negativos para el precio:

- Los recortes de producción en Oriente Medio parecen menores de lo esperado en marzo, probablemente por una mayor capacidad de almacenamiento subterráneo y revisiones al alza del uso de petroleros vacíos como almacenamiento flotante.

- Estimamos unos 8 millones de barriles diarios de producción cerrada en el Golfo Pérsico en marzo, en línea con fuentes secundarias de la OPEP, pero por debajo de los 10 mb/d estimados por la IEA.

- Aunque la IEA advierte que la recuperación total del suministro podría tardar hasta 2 años, también señala que los principales productores podrían recuperar la mitad de la producción cerrada en apenas dos semanas tras la reapertura de Ormuz.

- La prima de riesgo en el tramo corto de la curva del petróleo ha disminuido desde el anuncio del alto el fuego, al aumentar la percepción de un posible acuerdo de paz a corto plazo.

Conclusión clave:

Ahora estimamos pérdidas medias de producción de crudo en el Golfo Pérsico en marzo menos elevadas, en torno a 8,0 mb/d.

Gráfico 4: Basándonos en el número de buques reportados, estimamos que los flujos diarios promedio a través del estrecho de Ormuz han caído un 90% respecto a sus niveles normales (media móvil de 4 días).

DESTACADOS DE AYER:

Flujos:

Nuestro indicador marcó un nivel mínimo de 4 en una escala del 1 al 10 en términos de actividad general. Cerró con +684 pb en compras frente a una media de 30 días de -12 pb.

Los gestores de activos terminaron como grandes compradores netos, impulsados por una demanda amplia en todos los sectores (por orden de magnitud: tecnología, financieros, servicios de comunicación y salud).

Los hedge funds terminaron como pequeños vendedores netos, principalmente por ventas en el sector energético.

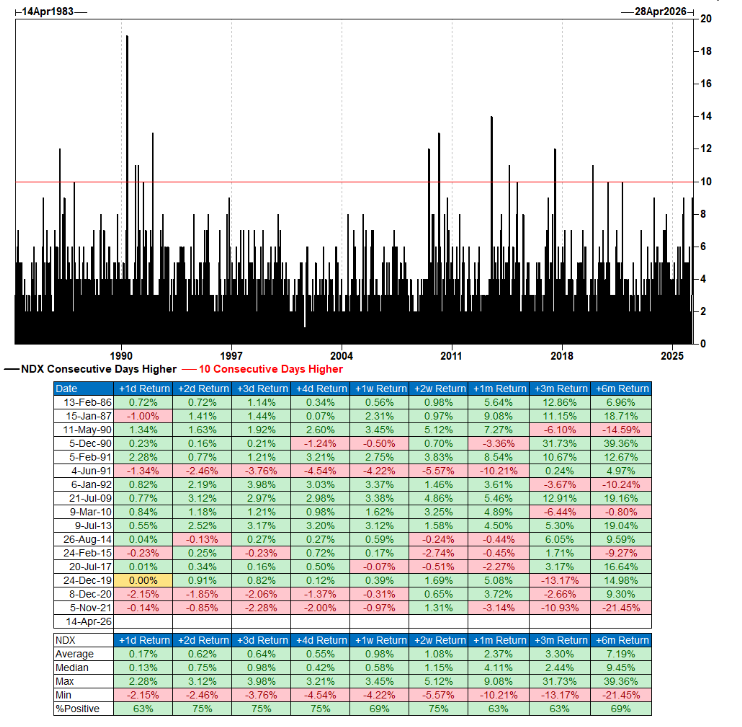

Gráfico del día:

El Nasdaq 100 encadena 10 sesiones consecutivas al alza, la racha más larga desde 2021.