GS ETF Color (vía Chris Lucas)

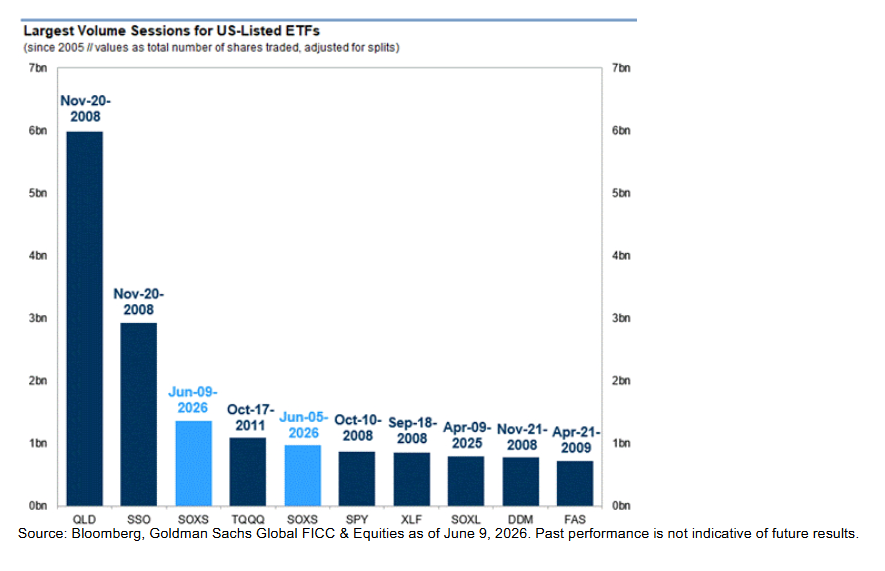

- SOXS (-3x Semiconductores) negoció más de 1.300 millones de acciones ayer, el tercer mayor volumen diario en términos de acciones para un ETF cotizado en EE. UU. en los datos observados durante las últimas dos décadas. Tras un movimiento intradía del 12% en el índice SOX, recibimos numerosas consultas sobre cómo se compara esta actividad extraordinaria con la de años recientes. El enorme poder de negociación del SOXS, y de otros ETF de alta volatilidad, ha sido sencillamente asombroso, con 90.000 millones de dólares en volumen negociado dentro del universo de ETF apalancados e inversos, lo que equivale aproximadamente a la rotación de la mitad de sus activos bajo gestión (AUM).

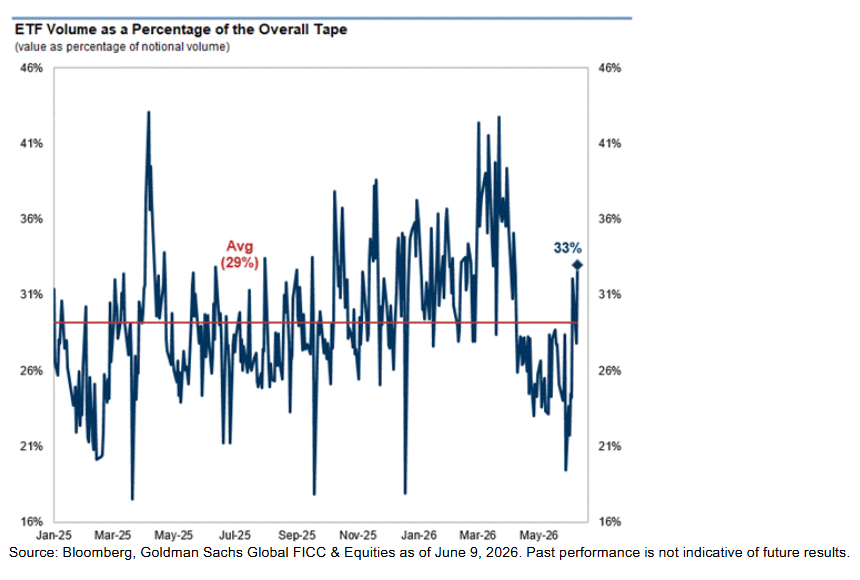

- La reciente volatilidad del mercado ha provocado un resurgimiento más amplio del volumen negociado en ETF. Antes del viernes, los ETF no habían representado más del 29% del volumen total del mercado de renta variable durante 40 sesiones consecutivas (la media de los últimos dos años), algo inusual teniendo en cuenta el mes récord que había registrado el ecosistema de ETF a comienzos de año.

- La relación entre el volumen negociado en ETF y la volatilidad ha sido históricamente positiva, ya que los inversores tienden a utilizar productos macro para cubrir riesgos y gestionar rápidamente su exposición al mercado.

- Desde comienzos de año hemos observado este fenómeno en los ETF de metales al contado (a finales de enero), energía y petróleo (al inicio del conflicto en Oriente Medio), software y, más recientemente, en segmentos de alto momentum como los semiconductores y la inteligencia artificial.

DESTACADOS DE AYER:

🔹 Flujos: Nuestra mesa calificó la actividad general del mercado con un 4 sobre 10. La sesión terminó con compras netas de +319 puntos básicos, frente a una media de 30 días de +29 pb. Los gestores de activos y hedge funds fueron compradores netos modestos, impulsados por una demanda dispersa en salud, financieros e industriales.

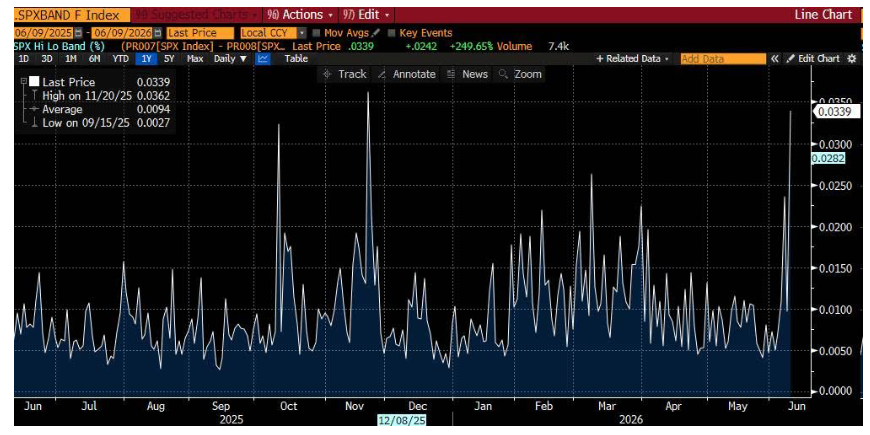

🔹 Gráfico del día: El rango intradía del S&P 500 entre máximos y mínimos alcanzó el 3,39%, uno de los más elevados registrados en más de un año, reflejando el elevado nivel de volatilidad actual en el mercado.

Russell 2000: ¿Rescatado por la rotación?

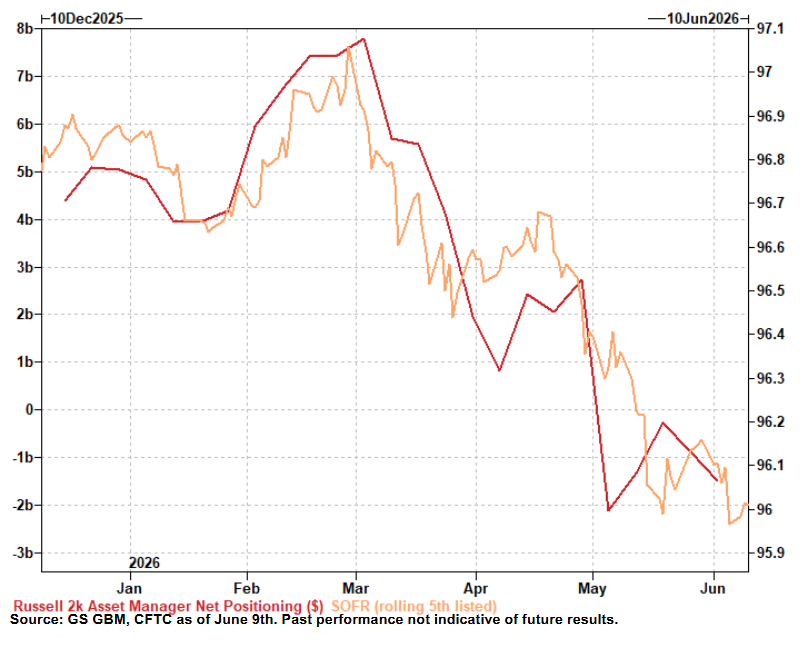

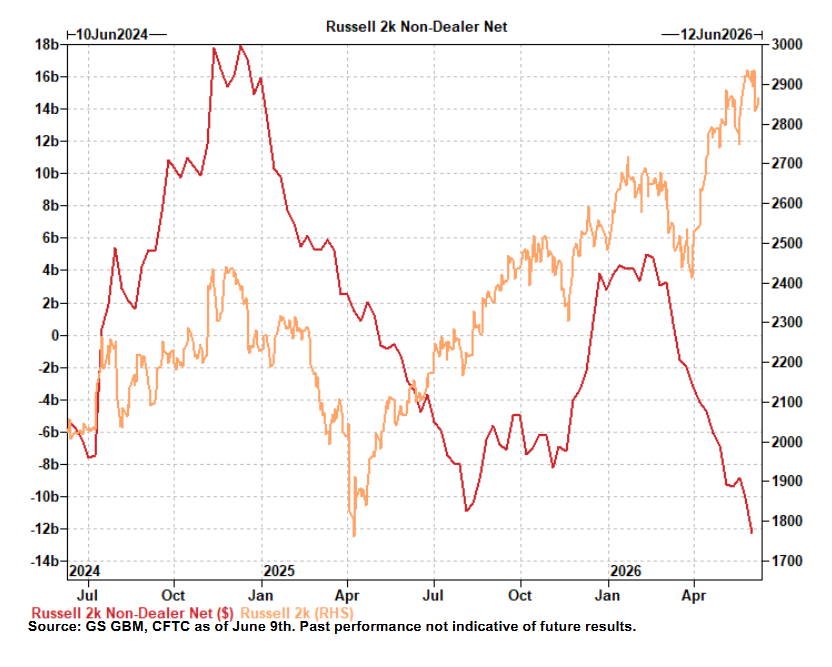

Según los datos de Commitment of Traders, las ventas de futuros del Russell 2000 por parte de los inversores no dealers volvieron a acelerarse alrededor del cierre de mayo. El sentimiento negativo fue generalizado. A comienzos de junio, el posicionamiento apalancado en el Russell 2000 pareció recuperarse. Dada la debilidad de la exposición relacionada con tecnología, el Russell 2000 podría haberse beneficiado de flujos de rotación. Cabe destacar que esto eclipsó los efectos derivados del reajuste de expectativas sobre la Fed. El dato de inflación de hoy supone otra prueba clave.

- Según Commitment of Traders, las ventas de futuros del Russell 2000 por parte de los inversores no dealers se aceleraron nuevamente alrededor del cierre de mayo. Los no dealers vendieron 2.200 millones de dólares entre el 26 de mayo y el 2 de junio. Esto supuso una aceleración respecto a la semana anterior y prolongó la actividad generalmente bajista observada desde principios de marzo.

- El sentimiento negativo fue uniforme. Todas las categorías vendieron:

Gestores de activos: -590 millones de dólares

Hedge funds: -750 millones de dólares

Otros: -460 millones de dólares

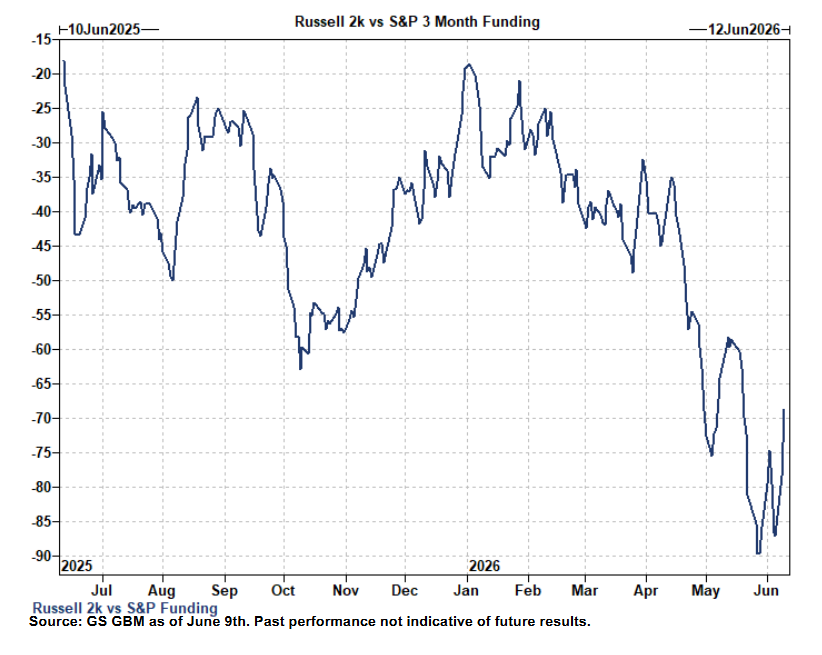

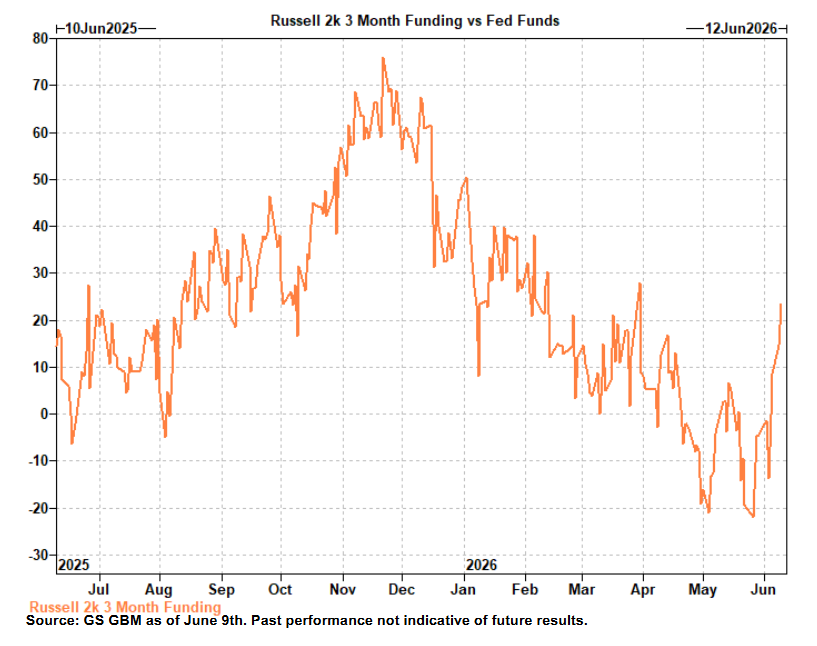

No reportables: -420 millones de dólares - A comienzos de junio, el posicionamiento apalancado en el Russell 2000 pareció recuperarse. Entre el 2 y el 9 de junio, la financiación a tres meses del Russell 2000 superó al mercado tanto en términos absolutos como relativos.

- Dada la debilidad de la exposición relacionada con tecnología, el Russell 2000 podría haberse beneficiado de flujos de rotación. Durante el mismo periodo, el Nasdaq (-5,1%) sufrió por la debilidad en los semiconductores vinculados a IA (-7,1%) y las compañías de memoria (-5,5%).

- Cabe destacar que esto eclipsó los efectos derivados del reajuste de expectativas sobre la Fed. El SOFR de diciembre de 2027 cayó 9 puntos básicos, con la mayor parte del movimiento produciéndose tras los datos de empleo de EE. UU. Conviene recordar que durante los últimos meses las posiciones largas brutas de los gestores de activos en el Russell 2000 y el SOFR mostraron una correlación positiva.

- El dato de inflación de hoy supone otra prueba clave. Tras la sorpresa positiva de las nóminas no agrícolas, surgió cierto optimismo cíclico. La cesta de compañías cíclicas excluyendo materias primas de Goldman Sachs avanzó un 2,0%. Por tanto, un dato de IPC mejor de lo temido hoy, que es el escenario base de Goldman Sachs Research, probablemente prolongaría la recuperación del posicionamiento en el Russell 2000. Sin embargo, una sorpresa alcista en la inflación reactivaría movimientos más agresivos en las expectativas de tipos de interés a corto plazo.