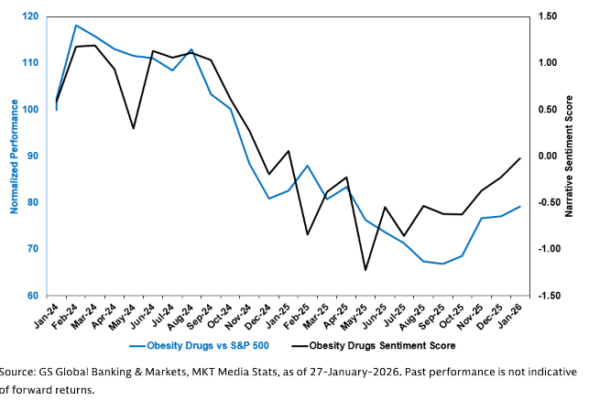

La rentabilidad relativa del basket de fármacos contra la obesidad (GSHLCBMI) frente al S&P 500 está muy por detrás del sentimiento narrativo que rodea al sector. Hoy el basket cae −2 desviaciones estándar, lo que se interpreta como una buena oportunidad para comprar la corrección (buy the dip).

Ayer ya se destacó la temática de obesidad: la estrategia es ponerse largo en el basket global de fármacos contra la obesidad, ya que ofrece exposición tanto a los líderes actuales —Eli Lilly (LLY) y Novo Nordisk (NVO)— como a posibles nuevos ganadores. El mercado está empezando a ir más allá de unos pocos dominadores, con nuevos competidores y enfoques terapéuticos diversos que intensifican la competencia.

Las grandes farmacéuticas están muy activas en M&A y acuerdos de licencias para reforzar sus pipelines y adquirir activos de nueva generación en obesidad. Ejemplos claros son la adquisición de Metsera por parte de Pfizer y el acuerdo de Roche con Zealand Pharma a finales de 2025.

Al mismo tiempo, los inversores en renta variable están empezando a centrarse en sectores que podrían verse perjudicados por la popularización de estos tratamientos:

-

Comida ultraprocesada,

-

Alcohol,

-

Tabaco,

-

y ciertas áreas de salud (tecnología médica, herramientas, servicios y aseguradoras).

Para ello se ha creado un basket específico de “estilo de vida poco saludable” (GSCBUHLT), con capacidad de negociación de 200 millones de dólares diarios a solo el 10% del volumen.

De cara al futuro, 2026 se perfila como un año clave para el mercado de la obesidad:

-

Lanzamiento de la píldora oral de Wegovy de Novo Nordisk (aprobada por la FDA a finales de 2025, con despliegue comercial a inicios de 2026).

-

Posible aprobación de Orforglipron de Eli Lilly en 2026.

-

Acceso inicial a la población de Medicare, lo que podría ampliar de forma significativa el mercado potencial.

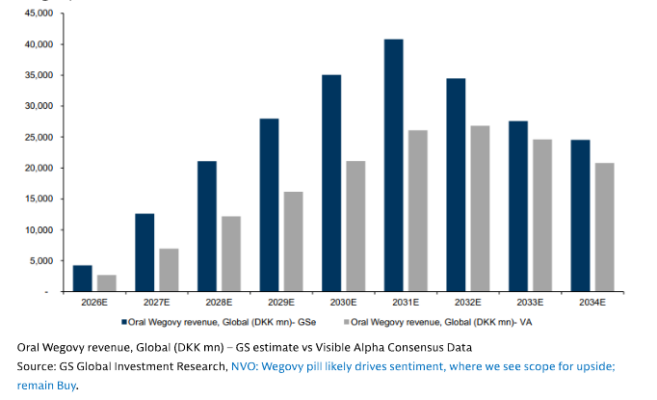

El foco del primer semestre estará en la dinámica de lanzamientos de estos tratamientos orales. Las estimaciones internas apuntan a ventas entre un 25% y un 35% por encima del consenso para el periodo 2027–2029.

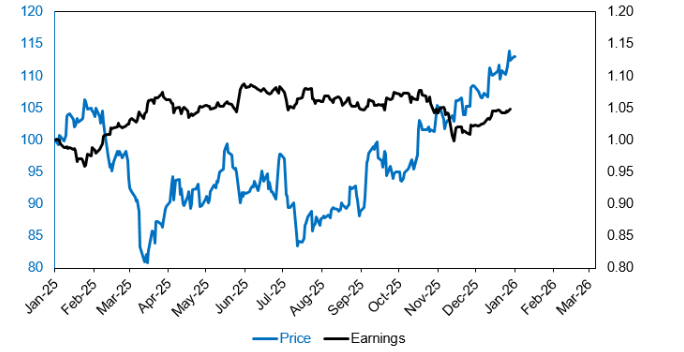

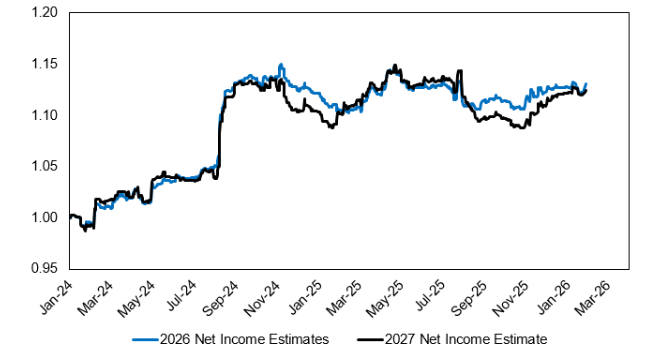

Pese a todo esto, el consenso del mercado aún no refleja impacto en ingresos para 2026 y 2027, y el sector ha cotizado por debajo de expectativas de beneficios durante gran parte del último año.

GS Research va claramente por delante del consenso en el potencial de ingresos de Wegovy oral. Según Goldman Sachs, el mercado infraestima de forma significativa las ventas futuras del Wegovy en formato oral de Novo Nordisk, especialmente a partir de 2027.

La tesis se apoya en una adopción más rápida, una expansión del mercado direccionable (incluido Medicare) y una mejor dinámica comercial frente a lo que descuenta actualmente el consenso.

Mientras tanto, las estimaciones de consenso del mercado no reflejan ningún cambio en los ingresos de 2026 y 2027 derivados de los fármacos orales contra la obesidad, lo que sugiere que el impacto de estos tratamientos aún no está incorporado en las previsiones actuales.

Los fármacos contra la obesidad cotizaron por debajo de las expectativas de beneficios durante la mayor parte del último año, reflejando un desajuste entre el potencial del sector y lo que el mercado ha descontado en precios.