El dólar se ha depreciado un 7 % en lo que va de año y cae frente a casi todas las principales divisas. A comienzos de año, los inversores internacionales mantenían sus ratios de cobertura sobre el dólar estadounidense en niveles bajos, ya que durante mucho tiempo fueron compensados por su exposición adicional a EE. UU., tanto en activos subyacentes como en retornos por tipo de cambio.

En Suecia, los activos estadounidenses de los inversores minoristas han caído un 24 % en lo que va de año, y la mitad de esta caída se debe a efectos de valoración (tipo de cambio). Esto demuestra cómo el aumento del riesgo cambiario está afectando las decisiones de asignación de activos, y por qué el dólar puede seguir cayendo si los inversores globales continúan reduciendo su exposición a la divisa, incluso si mantienen sus inversiones en activos estadounidenses subyacentes.

La diferencia entre los indicadores de actividad económica «blandos» y «duros» (Soft y Hard CAI) para EE. UU. sigue siendo elevada. A pesar de ello, hemos visto que nuestro indicador de apetito por el riesgo ha repuntado significativamente y ahora se encuentra en territorio positivo.

Los déficits públicos siguen siendo un tema central, ya que aumentaron considerablemente durante el COVID. A pesar de esto, los tipos impositivos corporativos han disminuido. Aun con el buen desempeño del sector bancario, incluso en comparación con los «Magnificent 7» (MAG 7), todavía parecen infravalorados y cotizan con un descuento del 40 % frente al resto del mercado en Europa.

En general, el sector bancario devuelve alrededor del 9 % de su capitalización bursátil por año, solo superado por el sector energético, que devuelve un 10 %.

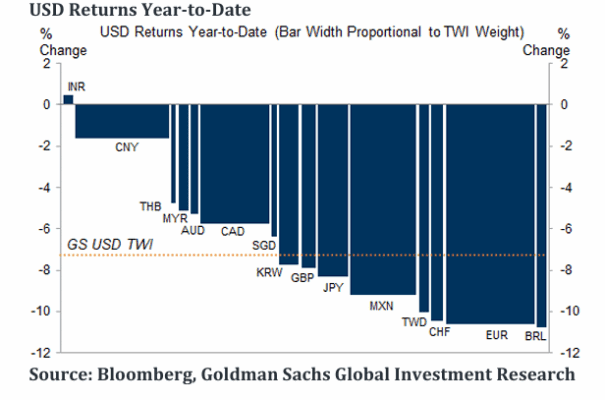

A continuación, se presentan algunos gráficos sobre todo esto.

Rentabilidades del USD en lo que va de año.

La asignación de los inversores suecos a activos estadounidenses ha disminuido.

Indicador de Actividad Actual (CAI) Suave y Duro para Estados Unidos.

El Indicador de Apetito por el Riesgo ahora está en territorio positivo (–2 es una fuerte señal de compra de activos).

La prima de riesgo de las acciones ha aumentado durante la caída del mercado bursátil.

Durante la crisis financiera global (GFC) y la crisis del COVID-19, los balances de los bancos centrales se expandieron de forma significativa.

Deuda pública como porcentaje del PIB.

Los tipos impositivos corporativos han disminuido a pesar del aumento de la deuda pública.

Relación Precio/Valor en libros (Price-to-Book) a 12 meses y Rentabilidad sobre el Patrimonio (Return on Equity) a 12 meses adelantados, por sectores del MSCI.

Rentabilidad total. Indexada a 100 en enero de 2022.

El descuento para los bancos sigue siendo amplio en comparación con el historial del período posterior a la crisis financiera global (post-GFC).

Las empresas del STOXX 600 devuelven aproximadamente un 5 % de su capitalización bursátil por año.