GS US TMT .. puntos rápidos + Mag 7 ..

El NDX subió +85pbs en la sesión mientras las caídas siguen siendo superficiales (¿recordáis el fuerte retroceso de unas 4 horas del martes?) ..

El petróleo y los tipos siguen formando parte de la narrativa, pero de momento ninguno parece estar pesando sobre los grandes índices, ya que los resultados impulsados por la IA continúan sosteniendo el mercado al alza (CSCO anoche → foco hoy en AMAT). Además, los resultados de Cisco también mostraron señales de que la IA está ampliando la demanda hacia segmentos más amplios de empresas y hardware. Cisco vio acelerarse los pedidos fuera de los hyperscalers (incluso excluyendo precios), con señales de renovaciones de campus tecnológicos y posibles esfuerzos de modernización en seguridad.

Destacados y preguntas recibidas hoy …

¿Por qué SE cae un -6% hoy? ¿No consigue mantener el rebote? …

Opiniones sobre el movimiento / narrativa de MRVL? …

Pensamientos sobre AMAT esta noche? NVDA la próxima semana? …

¿Las mejores lecturas del informe de CSCO? …

¿Por qué GOOG lleva 3 caídas en las últimas 4 sesiones? …

¿Y AMZN? …

¿Fortaleza en FIG con subidas del 6%? …

¿Fortaleza hoy en software? (DT, HUBS, WDAY, INTU subiendo un 2-3%) …

Mala amplitud de mercado ..

Sí… hay mucho foco aquí, especialmente con el S&P 500 subiendo ya cerca de un 4% en mayo pese a que solo ~35% de las compañías estaban en positivo al entrar en la sesión de hoy.

Áreas que destacan como rezagadas importantes dentro del mercado:

- Vivienda (Home Depot, Lennar, Zillow)

- MedTech (BSX, ABT)

- Ingenierías y constructoras sin exposición a centros de datos (J, ACM, TTEK)

- IT ligado al gobierno federal (BAH, CACI)

- Software y servicios (WDAY, IBM, CRM, FDS)

- Productores independientes de energía (CEG, VST, NRG)

- Restauración (MCD, CMG, DPZ)

- Brokers inmobiliarios comerciales (CBRE, JLL)

- Brokers de seguros (RYAN, BRO, WTW, MRSH)

Tecnología europea ..

GIR publicó algunas actualizaciones aquí ..

IFX:

Notas tras reuniones en la sede y con el CEO. Aunque la historia de semiconductores de potencia está ganando foco, destacó especialmente este comentario:

“Infineon reiteró su fuerte posicionamiento histórico en potencia para CPUs, respaldado por un portfolio consolidado y una base de ingresos no relacionada con IA de alrededor de 500 millones de euros, fuera de los objetivos actuales ligados a IA”.

ASML:

Muchas consultas sobre el retraso relativo de ASML en lo que va de año. GIR destaca una nota:

“Un 2026 lleno de catalizadores favorece un camino hacia los 1.600€/acción; la acción infravalora impulsores clave de valor”.

Retail trading ..

“La expansión e impacto del trading minorista en la renta variable estadounidense” — buena y detallada nota de GIR sobre la presencia del retail en el mercado de acciones de EE.UU. (acciones individuales, margen, ETFs apalancados, etc.).

“Actualmente, la actividad del inversor minorista representa aproximadamente el 20% del volumen total negociado en renta variable estadounidense. Hace una década era del 15%, aunque sigue por debajo del pico del 24% alcanzado en 2021”.

Mag 7: gráfico y actualización mark-to-market de cada una:

NVDA ..

Las acciones de Nvidia se encuentran actualmente en “modo recuperación” (NVDA y AVGO suben exactamente ~27% YTD).

NVDA acumula 7 sesiones consecutivas al alza (+20% durante este tramo, el mejor rally de siete días en ~2 años), añadiendo cerca de 1,7 billones de dólares de capitalización desde los mínimos de finales de marzo.

El foco pasa ahora a los resultados de la próxima semana. La preview de GIR espera un beat de ingresos cercano a los 2.000 millones de dólares.

Aun así, de cara a los resultados conviene recordar que Nvidia ha caído en el T+1 en 4 de las últimas 5 publicaciones y no registra un movimiento extraordinario al día siguiente de resultados desde mayo de 2022.

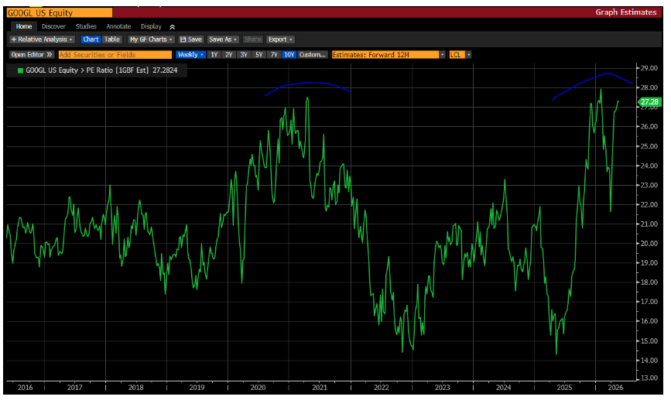

GOOGL ..

La acción ha caído en 3 de las últimas 4 sesiones (sí, ya sé…) mientras el foco empieza a desplazarse hacia el evento Google I/O de la próxima semana.

Muchos —o quizá la mayoría— de los inversores parecen seguir en modo “comprar y no vender” con Google, especialmente por:

- Su posición dominante en búsqueda

- El potencial de monetización de IA

- YouTube

- Cloud

- Y la narrativa de eficiencia tras los recortes de costes

Pero merece la pena volver a destacar el siguiente punto:

El múltiplo forward P/E de GOOGL sigue relativamente deprimido frente a sus medias históricas, algo que refleja que el mercado todavía mantiene ciertas dudas estructurales sobre:

- El impacto de la IA generativa en el negocio de búsqueda

- La presión competitiva de OpenAI y otros modelos

- El riesgo de que cambie el comportamiento de los usuarios en internet

- Y la capacidad de Google para convertir toda su inversión en IA en monetización real y no solo en capex

Paradójicamente, eso también es parte del caso alcista:

si Google demuestra en el I/O que puede integrar IA sin destruir la economía de Search, muchos ven margen para expansión de múltiplos además del crecimiento de beneficios.

El mercado ahora mismo parece estar tratando a Google más como una “mega cap madura con riesgo de disrupción” que como una compañía líder en IA, y ahí está el debate clave.

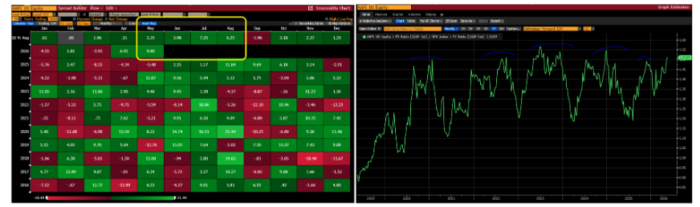

AAPL ..

Aunque el sentimiento sobre Apple ha mejorado en las últimas semanas (perfil de FCF, márgenes brutos mejores de lo esperado, ciclos de producto, WWDC, renovación de Siri y estacionalidad), hasta el punto de que la acción acumula 7 semanas consecutivas al alza, empiezan a surgir preguntas sobre qué catalizadores alcistas quedarían por encima de los 300$/acción…

Apple entra ahora en un periodo estacionalmente fuerte antes del lanzamiento anual del iPhone en otoño (gráfico de estacionalidad a la izquierda).

Sin embargo, el múltiplo relativo P/E de Apple frente al mercado (vs S&P 500) vuelve a acercarse a máximos recientes, con Apple cotizando aproximadamente con una prima del 50-55% frente al S&P 500 (gráfico de la derecha)…

Entonces… ¿qué está impulsando esto?

La respuesta parece estar en varios factores:

- El mercado vuelve a tratar a Apple como un activo “defensivo de calidad” dentro de tecnología.

- La enorme generación de caja y recompras siguen actuando como soporte estructural.

- Hay expectativas de un nuevo ciclo de monetización ligado a IA, especialmente vía Siri, integración en iOS y ecosistema.

- Muchos gestores siguen infraponderados respecto a otras mega caps ligadas a IA más “sobreextendidas”.

- Y, además, Apple continúa beneficiándose de flujos pasivos y positioning institucional.

Pero el debate importante aquí es que:

el mercado está pagando múltiplos muy elevados por una compañía cuyo crecimiento sigue siendo relativamente moderado frente a otros nombres del segmento AI.

Por eso las preguntas sobre el “upside” empiezan a multiplicarse:

para justificar una expansión sostenida por encima de 300$, probablemente Apple necesitaría demostrar:

- una narrativa de IA mucho más tangible,

- un nuevo ciclo fuerte de hardware,

- o expansión relevante en servicios y monetización del ecosistema.

Porque a estos niveles, parte del mercado empieza a preguntarse si Apple está cotizando más por calidad percibida y estabilidad que por aceleración real del crecimiento.

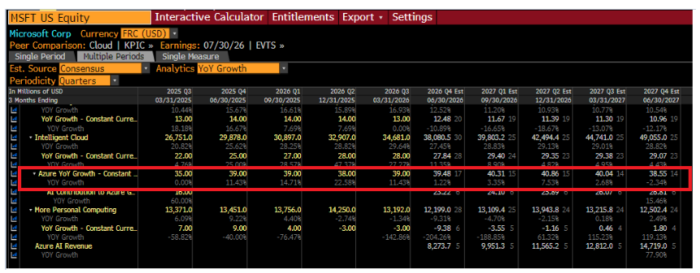

MSFT ..

Sensación de “estancamiento” ..

Últimamente no está habiendo demasiado feedback incremental positivo por parte de los inversores sobre Microsoft, y eso pese a unos resultados fiscales del F3Q mejores de lo esperado, tanto en Co-Pilot como en Azure.

De hecho, Microsoft ha pasado a comportarse peor que el NDX durante los últimos 6 años, quedándose rezagada aproximadamente unos 8 puntos desde mayo de 2020.

El gráfico inferior resalta uno de los principales “overhangs” sobre la acción…

(o quizá una de las mayores oportunidades…)

El consenso espera que el crecimiento de Azure se estanque durante un periodo de aproximadamente dos años.

En concreto, los modelos de Wall Street proyectan un crecimiento de Azure relativamente plano en torno al 38-40% interanual en divisa constante desde junio de 2025 hasta junio de 2027.

Y aquí está el problema del mercado:

Cuando una compañía cotiza como líder absoluta de IA, el mercado necesita ver aceleración continua, no estabilización.

Microsoft ya está siendo tratada como:

- el gran ganador empresarial de la IA,

- el dueño del ecosistema corporativo,

- y el principal monetizador de copilots y software productivo.

Por tanto, si Azure simplemente “mantiene” crecimiento en vez de acelerarlo, parte del mercado empieza a preguntarse:

¿ya está descontado casi todo el upside?

Pero al mismo tiempo, ahí también podría estar la oportunidad:

si Microsoft consigue demostrar que la IA empieza a traducirse en:

- mayor consumo cloud,

- expansión de márgenes,

- pricing power,

- o monetización real vía Co-Pilot,

entonces el mercado podría volver a entrar en modo “segunda ola de aceleración”.

Porque ahora mismo da la sensación de que MSFT está atrapada entre dos narrativas:

- demasiado cara para crecer “solo bien”,

- pero demasiado estratégica para que l

- os inversores quieran reducir exposición seriamente.

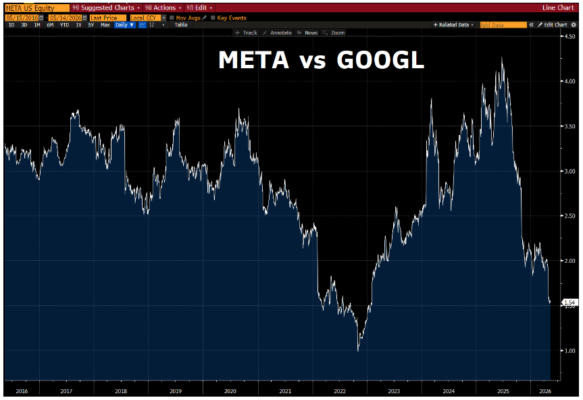

META ..

Meta ha pasado de cotizar con una prima de ~7-8x en forward P/E frente a GOOGL la pasada primavera (sí, recordad los debates sobre el negocio de “Search” de Google) a cotizar hoy con un descuento de ~10x frente a Google.

El gráfico inferior muestra el comportamiento relativo de META frente a GOOGL durante los últimos 10 años, acercándose a los mínimos relativos de otoño de 2022.

Aunque el sentimiento sobre Meta sigue siendo moderado, con muchos inversores en modo “wait-and-see” respecto al ROIC de sus continuas inversiones en IA (en comparación con otros miembros del Mag 7), sí da la sensación de que las conversaciones con inversores empiezan a girar parcialmente hacia posibles catalizadores alcistas si el actual momento de “construcción del modelo” termina traduciéndose en una historia tangible de producto.

AMZN .. “break out” …

Después de que las revisiones de beneficio operativo de Amazon se estancaran durante los últimos años (línea azul inferior), las acciones de Amazon finalmente rompieron al alza impulsadas por una revisión positiva del beneficio operativo liderada por AWS.

Pese a la continua preocupación del mercado sobre el sentimiento del consumidor (sí, la divergencia entre Amazon y el grupo de consumo discrecional se ha ampliado de forma significativa en las últimas semanas), el sentimiento sobre AMZN sigue mejorando gracias al creciente optimismo en torno al cloud (AWS) y a los chips (Trainium).