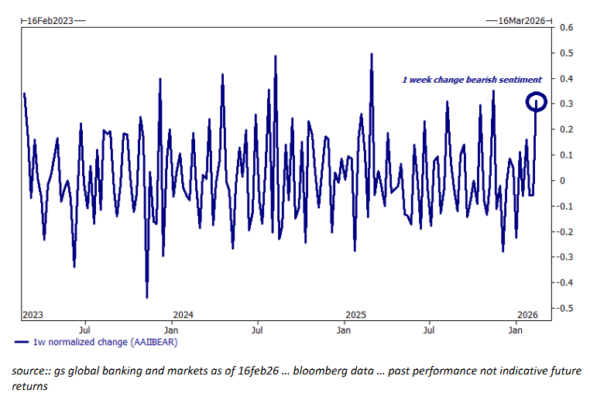

Para un mercado que está a apenas unos pocos cientos de puntos básicos de marcar nuevos máximos históricos, la divergencia entre los precios de los activos (en máximos) y el sentimiento de los gestores (en mínimos) es de las más amplias que recuerdo…

Las últimas cinco sesiones han traído una auténtica campaña de “buscar y destruir” contra todo lo que el mercado percibe como vulnerable a la obsolescencia por IA (justificada o no).

El enfoque ha sido: “culpable (disrumpido) hasta que se demuestre inocente (no disrumpido)”.

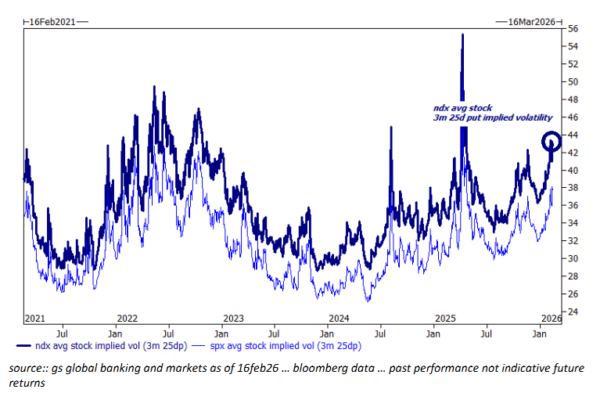

Según cómo están valorando las opciones la superficie a 1–3 meses, es poco probable que la volatilidad en acciones individuales disminuya pronto.

La cuestión ahora es:

¿Se trasladará la volatilidad en acciones individuales a la volatilidad del índice, y de ahí al riesgo cross-asset / volatilidad macro?

Por ahora, “todo bien”, aunque nuestros datos de prime brokerage (PB) empiezan a mostrar las primeras señales de reducción de exposición bruta (de-grossing).

Quienes pedían dispersión para empezar el año pueden darse una vuelta de honor…

Desgraciadamente, esa victoria llega al coste del “valor terminal percibido” de multitud de modelos de negocio (SaaS), sectores (tecnología) y empleo (desplazamiento amplio por IA).

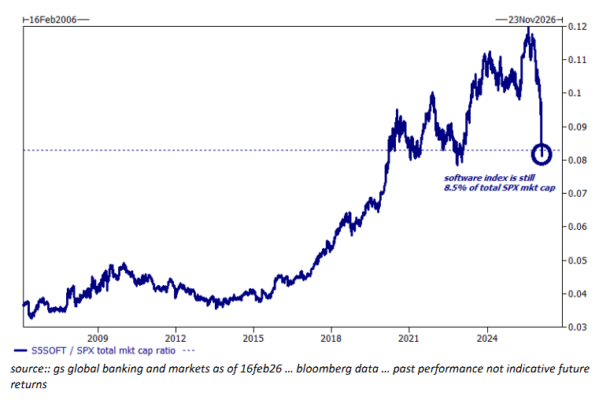

Recordatorio: el índice de software estadounidense (S5SOFT) cerró con una capitalización total de mercado de 5,1 billones de dólares (no es un error).

Incluso si la volatilidad se limita a un único grupo industrial, estamos hablando de una cantidad enorme de dinero invertido.

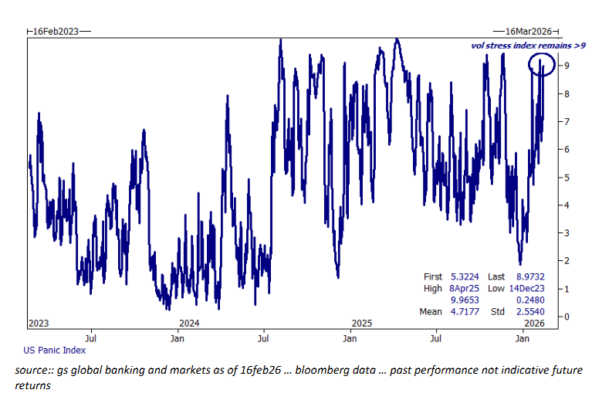

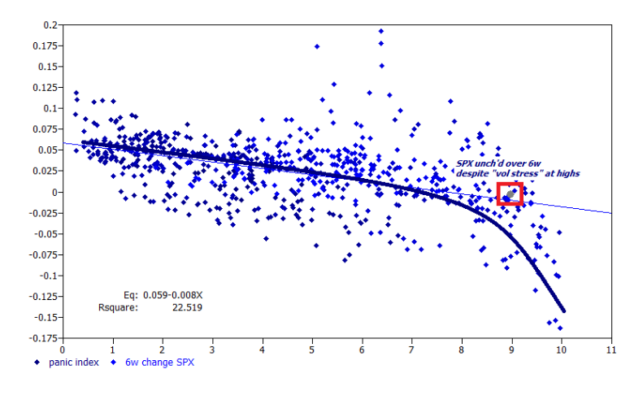

Nuestro índice de estrés de volatilidad cerró la semana en 9 sobre 10.

Históricamente, lecturas superiores a 9 han sido oportunidades de compra, pero esta vez “se siente diferente”, ya que el aumento del pánico no ha venido acompañado de una caída en los precios spot (nota: esta visión también puede deberse a mi PTSD tras 18 años viendo cada tick del mercado).

Por ahora, el mercado lo está tratando como un problema “específico de renta variable” y “específico de modelo de negocio”, con pocas señales de pánico en spreads de crédito, volatilidad en bonos o liquidez.

No hay un catalizador claro de “risk-off” que explique el aumento de la volatilidad en acciones, lo que también implica que no hay un escenario definido de reversión que “arregle” el problema.

Operativa sugerida:

– Mantener largo en RSP

– Corto en IWM

– Corto en SMH (todo el mundo se está refugiando en semiconductores)

– Call spreads en VIX (con strikes amplios)

– Pair trade en la cesta de productividad de GS

– Largo en oro

– Largo en biotech

– Largo en financieras large cap

Buena suerte… PDF completo en el GBM Weekly Roundup.

1/ Prime Brokerage (PB)

Empiezan a aparecer señales de reducción de exposición bruta:

El apalancamiento bruto long/short en EE. UU. cayó por segunda semana consecutiva:

–1,5 puntos la semana pasada y –6,4 puntos en febrero.

2/ PB

Como me dijo un antiguo cliente: cuando realmente te pones nervioso con tu cartera, reduces riesgo bruto, no solo neto.

Es como pasar de quinta en el carril izquierdo a tercera en el carril central.

Hasta hace dos semanas, la exposición bruta subía de forma insaciable. Eso empieza a cambiar (aunque queda camino).

3/ One Delta

Long only y hedge funds terminaron la semana con ventas netas de 1.000 millones de dólares cada uno.

Las mesas de “fast money” están muy activas en el lado corto (no sorprende dada la volatilidad individual).

Mientras tanto, los gestores tradicionales siguen rotando hacia cíclicas y defensivas.

4/ Futuros

La debilidad en software hacia fin de mes provocó ventas significativas de gestores en futuros del NDX.

A principios de febrero, los gestores vendieron en corto 3.600 millones de dólares en NQ1 (la mayor cifra desde marzo de 2025).

Nuestros datos de CTA indican que el grupo aún mantiene largos por 155.000 millones en renta variable global, con asimetría en la cola izquierda.

5/ Derivados (i)

El índice de estrés de volatilidad alcanzó 9/10 antes del fin de semana largo (ranking percentil 2 años de VIX vol, vol 1m, skew 1m y estructura temporal 1m-3m).

El inversor medio de 401(k) no percibe este nivel de pánico… pero está ahí.

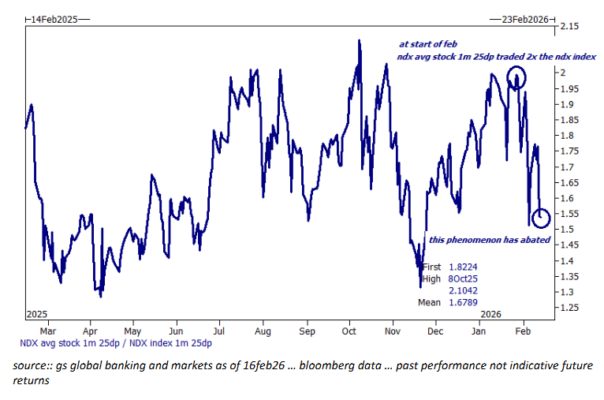

6/ Derivados (ii)

Con la volatilidad implícita en acciones individuales disparándose, los gestores han tenido que cubrirse a nivel índice.

A comienzos de febrero, la protección bajista media de una acción del NDX cotizaba al doble que la del propio índice (máximos de 2 años).

Ahora se ha reducido a 1,5x debido al encarecimiento extremo de las individuales, que forzó cobertura en índice.

7/ Derivados (iii)

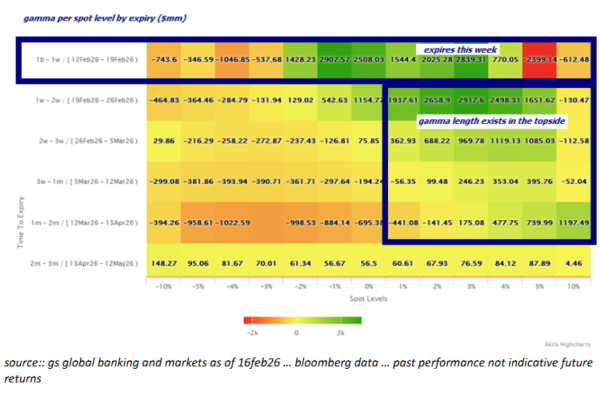

Esta semana hay vencimientos.

El mercado ha mantenido posición larga en gamma durante buena parte de 2026.

Una parte relevante de esa gamma vence esta semana.

En caso de caída, esos strikes largos en gamma ya no ofrecerán soporte al mercado (y nos acercamos a niveles umbral de CTA).

8/ Baskets

El equipo lanzó esta semana un pair trade en software (publicado en Bloomberg):

Largo en software que la IA no puede reemplazar de forma realista en el corto plazo (GSTMTSOL)

vs

Corto en software con workflows expuestos a automatización (GSTMTSOS).

Ticker del pair trade: GSPUSFTX.