S&P 500 (SPX) +45 puntos básicos //

Nasdaq (NDX) +10 pb // Bono del Tesoro a 10 años (UST10yr) -3 pb en 4,085 % //

Russell 2000 (RTY) -1 % // WTI en 60,40 $ // Bitcoin +2,25 % en 104.900 $ // Oro (XAU) sin cambios en 4.128 $

Los mercados bursátiles globales vuelven a un tono risk-on tras un informe ADP de empleo más débil ayer (WIRP ahora estima ~65 % de probabilidad de recorte en diciembre frente al ~62 % del lunes), el optimismo por la reapertura del gobierno estadounidense (la Cámara de Representantes votará hoy) y la actualización de AMD (+5 % en el premarket) tras su Investor Day, en la que destacó un fuerte crecimiento de ventas impulsado por los centros de datos y estimó que el mercado de chips de IA alcanzará 1 billón USD en 2030.

FTSE +43 pb, Hang Seng +85 pb, Shanghai -7 pb, CAC +1 %, DAX +1 %, Nikkei -15 pb.

Nick Timiraos, del Wall Street Journal, publicó anoche el artículo “La Fed está cada vez más dividida sobre un posible recorte en diciembre”.

En resumen, si los funcionarios recortarán nuevamente los tipos en su reunión del 9-10 de diciembre sigue siendo incierto: los nuevos datos podrían decidir el debate, y algunos miembros ven las reuniones de diciembre y enero como prácticamente intercambiables.

LO QUE ESTAMOS OBSERVANDO

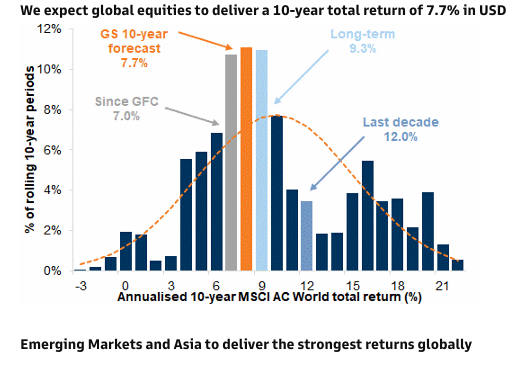

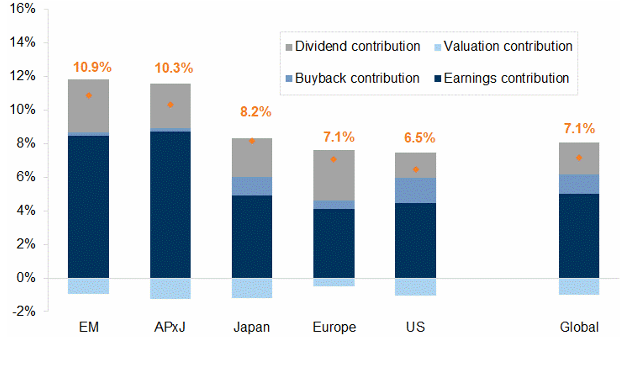

Oppenheimer – Construyendo rentabilidades a largo plazo: nuestras previsiones a 10 años

Esperamos que las acciones globales generen rentabilidades sólidas a largo plazo pese a las valoraciones elevadas.

Nuestra previsión de +7,7 % anual (en USD) se sitúa cerca de la mediana histórica (percentil 35 de la distribución de rentabilidades móviles a 10 años desde 1985), respaldada por factores estructurales como crecimiento nominal, rentabilidad y retornos al accionista.

El crecimiento de beneficios sigue siendo el principal motor del rendimiento.

Prevemos que los beneficios globales (incluidas recompras) se compongan a un ritmo cercano al 6 % anual.

Los dividendos aportarán el resto, mientras que esperamos que las valoraciones se moderen ligeramente desde los niveles actuales.

Desglose regional de rentabilidades:

-

Estados Unidos: +6,5 % anual, impulsado sobre todo por el crecimiento del BPA; valoraciones a la baja y dividendos modestos.

-

Europa: +7,1 % anual, con contribuciones equilibradas entre beneficios y retornos al accionista (dividendo ~3 %).

-

Japón: +8,2 % anual, con crecimiento del BPA del 6 % (incluidas recompras) y mejoras impulsadas por política en dividendos y recompras.

-

Asia excl. Japón: +10,3 % anual, apoyado en un crecimiento del BPA de ~9 % (en moneda local), rentabilidad por dividendo de 2,7 %, compensado parcialmente por ajuste de valoraciones.

-

Mercados emergentes: +10,9 % anual, impulsado por fuerte crecimiento del BPA, especialmente en China e India, y por mejores retornos al accionista respaldados por reformas estructurales.

Algunas reflexiones sobre los últimos movimientos en el sector energético (vía Adam Wijaya)

Durante el último mes, la gran pregunta en el mercado ha sido:

“¿Se está frenando o muriendo el power trade en las acciones energéticas?”

En las últimas semanas ha habido mucha frustración y confusión por parte de los inversores generalistas ante los movimientos recientes, mientras que las consultas de los especialistas en IPPs (productores independientes de energía) —como NRG, VST, CEG y TLN— se han mantenido bastante moderadas tras la publicación de resultados.

Interés creciente en “energía emergente”

Se ha observado un aumento del interés en las acciones de “energía emergente” en las últimas semanas/meses, especialmente en:

-

Generación móvil

-

Almacenamiento con baterías

-

Sistemas energéticos avanzados

-

Energía nuclear (en menor medida)

Estas compañías responden a la necesidad de soluciones rápidas ante la creciente brecha entre oferta y demanda que se espera en los próximos años.

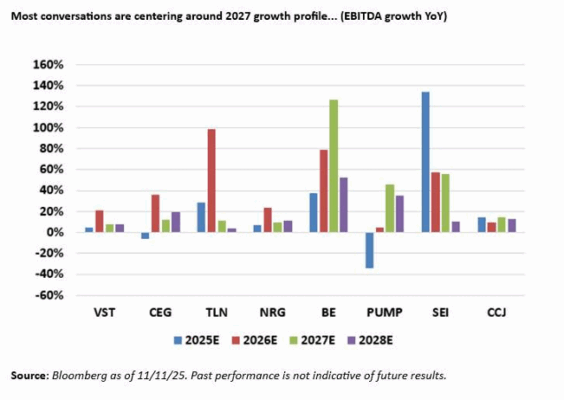

Enfocándose en 2027

En cuanto a las IPPs, con las elecciones de mitad de mandato ya superadas (y menor preocupación por el impacto político en los precios de la energía), el foco se ha desplazado hacia:

-

Crecimiento de beneficios previsto para 2027,

-

Excluyendo el crecimiento inorgánico, ya que el de 2026 se considera bastante asumido.

También se percibe frustración por la falta de subida en las curvas de precios de la electricidad, salvo el movimiento reciente en PJM.

Nombres que destacan como “energía emergente”

Entre las compañías más mencionadas en este contexto destacan:

SEI, PUMP, BE y CCJ.

Se recomienda comparar sus perfiles de crecimiento a 2027 frente a los de las IPPs, un tema recurrente en las conversaciones recientes.

Por ahora, el mercado sigue premiando las soluciones rápidas de implementación y a las energéticas tradicionales que están virando hacia la generación eléctrica.

Contexto del crecimiento de centros de datos en EE. UU. (según GIR)

“En los mercados eléctricos regionales, la disponibilidad de energía ha sido un factor más decisivo para la expansión de centros de datos que la proximidad al cliente.”

-

PJM (Mid-Atlantic), ERCOT (Texas) y el Sureste (principalmente Georgia) concentran el 64 % del aumento interanual de capacidad de centros de datos en EE. UU.

-

Todas las demás regiones han visto cierta expansión, excepto TVA (Tennessee), el mercado menos competitivo por su escasez de energía.

-

Se espera que EE. UU. sume 4 GW adicionales de capacidad de centros de datos para final de año, y que otros 63 GW se desarrollen en los próximos años.

DESTACADOS DE AYER:

Breve repaso al consumo, una nota sobre posicionamiento y cinco nombres relevantes a continuación… (vía Scott Feiler)

-

Consumo – de un debate sectorial a un debate por compañías individuales:

El debate de los inversores sobre la salud del consumidor ha pasado ligeramente a un segundo plano en los últimos días. En cambio, están aumentando las consultas sobre nombres individuales.

No es que el debate sobre “el consumidor” haya perdido importancia: seguirá siendo la gran cuestión del primer semestre de 2026.

Simplemente, parece que no habrá suficiente claridad sobre el comportamiento del consumidor durante un par de meses más como para justificar una apuesta sectorial completa.

Bajistas:

Por ahora, las tendencias son claramente irregulares.

Los bajistas creen que algo ha cambiado de forma estructural (crédito al consumo, empleo, resistencia a los precios, etc.). Por el momento, los bajistas controlan la narrativa.

Alcistas:

Piensan que la mayoría de las empresas de consumo discrecional presentaban buenas perspectivas hace solo dos meses y volverán a hacerlo durante la temporada de compras navideñas. Además, el clima empieza “por fin” a volverse realmente frío, y la expectativa de un posible impulso fiscal en el primer semestre de 2026 es un foco de atención importante.

-

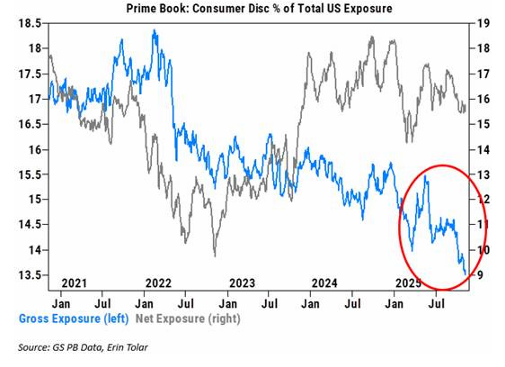

¿La reducción de exposición (mínimos de cinco años) crea una oportunidad?

La acción del precio se ha vuelto caótica.

Una reducción sustancial de la exposición bruta probablemente explica parte de esto.

Aunque la exposición neta se ha mantenido estable, la exposición bruta al sector de consumo discrecional ha caído al menos a mínimos de cinco años, con una fuerte bajada desde este verano.

Flujos:

Nuestro “floor” estuvo en un nivel de 3 sobre 10 en cuanto a actividad general.

Terminamos con un –156 pb neto vendedor, frente a un promedio de 30 días de –132 pb.

La actividad institucional se mantuvo moderada.

Los fondos de largo plazo (LOs) cerraron aproximadamente planos (demanda en macro compensada por oferta en tecnología), mientras que los hedge funds (HFs) fueron vendedores netos por unos 600 millones de dólares, impulsados por oferta en tecnología y consumo discrecional (largos > cortos).

El sector consumo finalmente mostró cierta demanda relativa frente al mercado.

En este punto, parece simplemente el reflejo opuesto del trade de IA en las últimas dos jornadas.

No hay evidencia aún de que este movimiento sea —o pueda ser— sostenible.

Parece que sería necesario ver una rotación más duradera fuera de la IA o una mejora en el mercado laboral.

Por ahora, nadie sostiene que alguno de esos escenarios sea inminente. (Feiler)

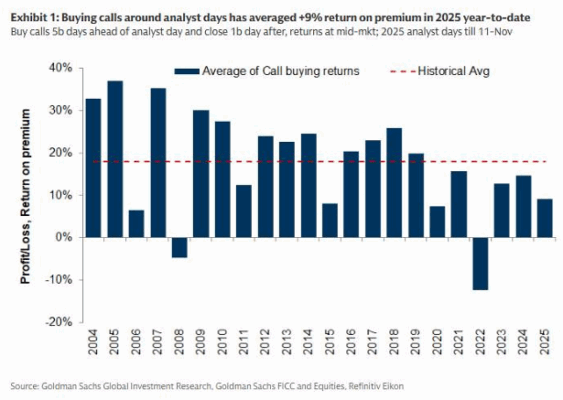

Gráfico del día: Marshall – Oportunidades de compra de calls en los Analyst Days hasta final de año

Nuestra investigación muestra que comprar calls alrededor de los Analyst Days ha sido una estrategia sistemáticamente rentable en los últimos 25 años.

Comprar calls 5 días antes del Analyst Day y venderlas 1 día después ha generado un retorno medio del +18 % sobre la prima, y fue rentable todos los años salvo 2008 y 2022, cuando los movimientos macro superaron el alfa a corto plazo de la estrategia.

Atribuimos estos resultados a una tendencia positiva en el rendimiento de las acciones durante los Analyst Days y a una asimetría alcista infravalorada por el mercado.

En 2025, esta estrategia también ha sido rentable, con un +9 % promedio de retorno sobre la prima en 126 observaciones.

Los rendimientos en 2025 han estado por debajo del promedio histórico; el desempeño negativo del 1T y del 4T hasta ahora fue compensado por una fuerte recuperación durante los Analyst Days del 2T y 3T.

Hemos observado resultados positivos en la compra de calls pese a que las acciones, en promedio, cayeron un –0,5 % durante esos días.

A pesar de la relevancia de los Analyst Days, el mercado de opciones sigue infravalorando la volatilidad en torno a esos eventos.

La compra de straddles (calls + puts) alrededor de los Analyst Days también arrojó un retorno promedio del +6 % sobre la prima en los últimos 25 años, siendo rentable todos los años, con 2025 mostrando rendimientos superiores al promedio.