El mercado se muestra cada vez más cauteloso ante una posible intervención del Ministerio de Finanzas.

El mercado se pone nervioso antes de los datos del mercado laboral de EE. UU. de hoy y del festivo bancario en EE. UU. de mañana.

Antes del informe de empleo de EE. UU. de hoy y del festivo bancario estadounidense de mañana, el USD/JPY ha seguido cayendo. Tras la entrevista de Mimura publicada ayer y el informe de Reuters de hoy, han aumentado las preocupaciones por una intervención.

• La subasta de JGB a 10 años fue débil, probablemente debido al aumento de la incertidumbre sobre las políticas monetaria y fiscal. El reciente empinamiento por torsión de la curva de JGB parece reflejar en parte la postura del Gobierno respecto al Banco de Japón.

• Los ingresos fiscales de la cuenta general del año fiscal 2025 ascendieron a 84,2 billones de yenes, superando la proyección del Gobierno. Sin embargo, bajo la actual Ley de Finanzas Públicas, estos mayores ingresos no pueden utilizarse directamente como fuente de financiación para medidas de política gubernamental.

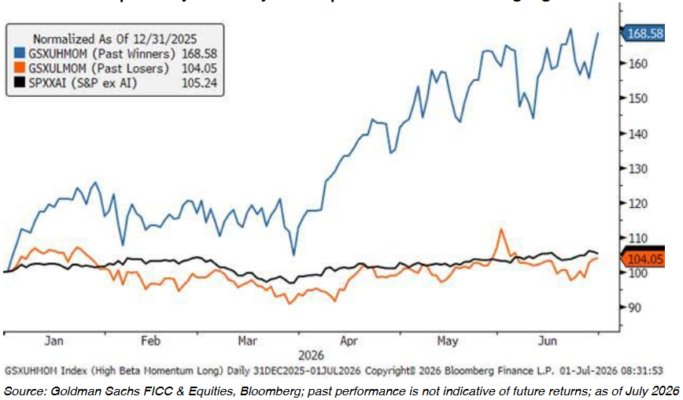

Esto es en lo que estamos centrados esta mañana: futuros del S&P 500 -0,03%, futuros del Nasdaq -0,3%, futuros del Russell +0,2%, rentabilidad del bono estadounidense a 10 años +1 pb en el 4,49%, WTI -1,49% en 67,55 dólares. Todas las miradas puestas en las NFP más tarde esta mañana (GIR en +130.000) y en el posterior descuento de la Fed (el mercado actualmente descuenta una probabilidad de ~30% de una subida en la reunión de julio) tras la caída de Momentum de ayer (High Beta Momo terminó -9,62%, segundo peor día del año // entre los 5 peores días de los últimos 5 años). Vigilando el contagio de la acción de precios durante la noche, con el KOSPI -7,89% y el NKY -2,5%, mientras los titulares de META de ayer siguen alimentando la ansiedad en torno a los temores de exceso de capacidad.

En el calendario de hoy: Macro: NFP de junio de EE. UU. a las 8:30 AM, PMI manufacturero S&P Global de junio de Canadá a las 9:30 AM, mercado de bonos de EE. UU. cerrando antes // Micro: resultados antes de apertura: LNN.

Previa NFP: Estimamos que las nóminas no agrícolas aumentaron en 130.000 en junio, por encima del consenso de +115.000. En el lado positivo, estimamos que el Mundial podría impulsar el crecimiento de las nóminas en 40.000 en junio. Además, las nóminas de junio han mostrado un sesgo positivo constante en las lecturas iniciales durante la última década, que ha sido especialmente pronunciado en las nóminas de servicios educativos de gobiernos estatales y locales. En el lado negativo, esperamos una caída de 10.000 en las nóminas públicas fuera de los servicios educativos de gobiernos estatales y locales. Estimamos que la tasa de desempleo se mantuvo sin cambios, redondeada, en el 4,3% en junio, reflejando la estabilización de las solicitudes continuas de desempleo. Estimamos que los ingresos medios por hora aumentaron un 0,2% intermensual en junio, frente al 0,3% del consenso, reflejando efectos negativos del calendario.

LO QUE ESTAMOS VIGILANDO:

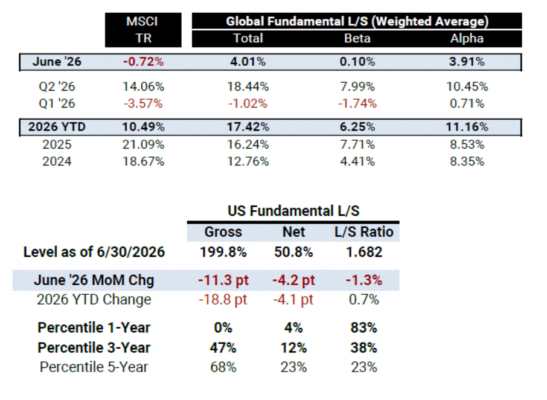

*GS PB – Primer vistazo al rendimiento y posicionamiento de junio: los gestores Global Fundamental L/S mantuvieron su impulso positivo durante junio, cerrando el segundo trimestre con un rendimiento trimestral récord. Los fondos Global Fundamental L/S terminaron el segundo trimestre con una subida del +18,4%, marcando su mayor rentabilidad trimestral en nuestro registro, desde 2016. Excluyendo beta, los fondos Global Fundamental L/S registraron otro mes sólido de alfa positivo del +3,9%, impulsado principalmente por ganancias en el lado largo. El alfa de Global Fundamental L/S terminó el segundo trimestre con una subida del +10,5%, el mejor rendimiento trimestral de alfa en nuestro registro.

- Los gestores Asia L/S (+7,1%) y US L/S (+2,9%) tuvieron otro mes sólido, mientras que los gestores Europe L/S terminaron prácticamente planos (+0,2%). En lo que va de año, las rentabilidades L/S de Asia, EE. UU. y Europa se sitúan ahora en +37,4%, +11,7% y +6,9%, respectivamente. Tras un fuerte rendimiento en mayo (+11%), los fondos TMT L/S terminaron junio con otra subida del +5,9% y ya acumulan +23,8% en el año. Los fondos Health Care L/S también tuvieron un mes sólido, con una subida del +7,8% en junio y ya acumulan +10,6% en el año.

- Las rentabilidades Systematic L/S, nuestro proxy para el rendimiento cuantitativo, aumentaron un +1,1% en junio según nuestras estimaciones, impulsadas íntegramente por alfa. Las rentabilidades Systematic L/S llegaron a ir en +4,2% a fecha del 22/6 antes de sufrir una fuerte caída hacia el cierre de mes.

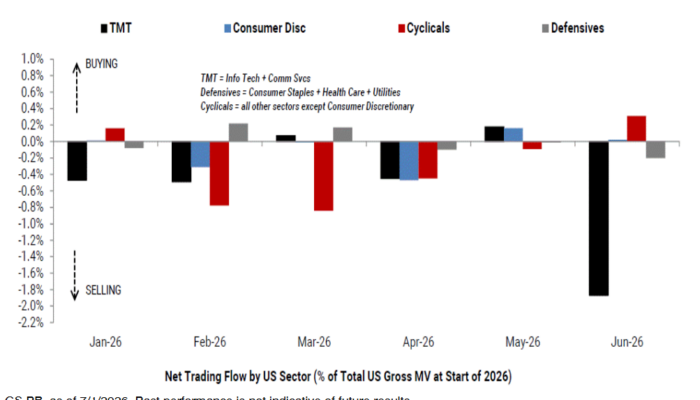

- Flujos de trading: los hedge funds vendieron neto renta variable global por primera vez en 3 meses, liderados por ventas en corto en acciones individuales. Las acciones individuales, en conjunto, registraron la mayor venta neta en dólares desde marzo de 2025, impulsada por ventas en corto que superaron ampliamente las compras largas, en una proporción de 2,8 a 1. Tecnología de la información, servicios de comunicación, industriales y salud fueron los sectores globales más vendidos neto en dólares en junio, mientras que energía, financieras e inmobiliario fueron los más comprados neto. Por otro lado, los productos macro, índice y ETF combinados, fueron comprados neto, impulsados por compras largas y, en menor medida, coberturas de cortos, en una proporción de 2,3 a 1. Los cortos en ETF cotizados en EE. UU. cayeron un -4,5% en junio, liderados por coberturas en ETF de crédito, financieras y energía, parcialmente compensadas por aumento de cortos en ETF tecnológicos. Los cortos en ETF representan ahora el 11,1% del libro de cortos de renta variable estadounidense excluyendo productos de índice, frente al 11,8% a finales de mayo, en el percentil 5 frente al último año y en el percentil 19 frente a los últimos cinco años.

- Exposiciones: el apalancamiento bruto de US Fundamental L/S cayó 11,3 puntos intermensuales, hasta el 199,8%, mínimo de un año; el apalancamiento neto cayó 4,2 puntos intermensuales, hasta el 50,8%, percentil 4 a un año.

- Posicionamiento sectorial: las acciones estadounidenses TMT registraron la mayor venta neta en nuestro registro, lideradas por ventas en corto en los dos sectores. Tecnología de la información registró la mayor venta neta en nuestro registro, impulsada por ventas en corto y, en menor medida, ventas largas, en una proporción de 2 a 1. Semiconductores y equipos de semiconductores, hardware tecnológico y equipos de comunicación fueron los subsectores más vendidos neto, mientras que software fue el más comprado neto. Los cíclicos no relacionados con consumo, en conjunto, fueron comprados neto por primera vez en 5 meses, ya que las compras en financieras, inmobiliario y energía superaron las ventas en industriales y materiales.

Industrias estadounidenses más compradas neto en junio (nocional): entretenimiento, mercados de capitales, REITs especializados, software, distribución y comercio minorista de productos básicos, transporte terrestre, productos del hogar, servicios financieros.

Industrias estadounidenses más vendidas neto en junio (nocional): semiconductores y equipos de semiconductores, medios interactivos y servicios, hardware tecnológico, aeroespacial y defensa, bancos, biotecnología, equipos de comunicaciones, conglomerados industriales.

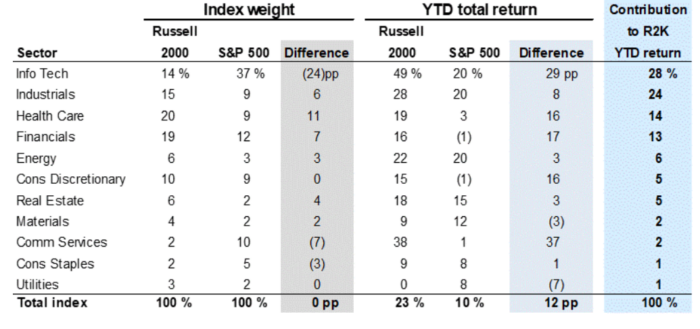

*US Macroscope: Descomponiendo el reciente mejor comportamiento del Russell 2000 y las perspectivas para la segunda mitad del año para las small caps: el Russell 2K ha generado una rentabilidad del 23% en la primera mitad de 2026 y del 41% durante los últimos 12 meses, sus mayores rentabilidades desde el rebote del COVID. El índice de small caps ha generado aproximadamente 2 veces la rentabilidad del S&P 500 en horizontes móviles de 6 y 12 meses. Sin embargo, este mejor comportamiento representa solo una modesta reversión tras casi 300 puntos porcentuales de peor comportamiento del Russell 2000 frente al S&P 500 durante los últimos 15 años.

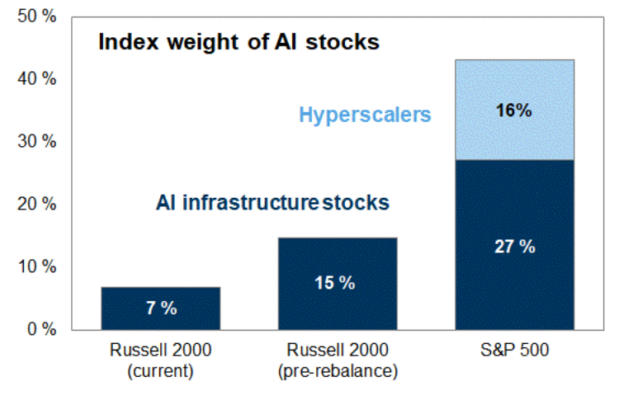

- Las acciones de infraestructura de IA han contribuido aproximadamente al 40% de la rentabilidad en lo que va de año del Russell 2000. Las small caps también se han beneficiado frente al S&P 500 al evitar el lastre de las Magnificent 7, que generaron una rentabilidad del 0% en el primer semestre de 2026. Sin embargo, la reconstitución del índice de la semana pasada redujo el peso de las acciones de infraestructura de IA en el Russell 2000 del 15% al 7%, incluyendo la eliminación de algunos de los mayores contribuyentes a la rentabilidad del índice en lo que va de año.

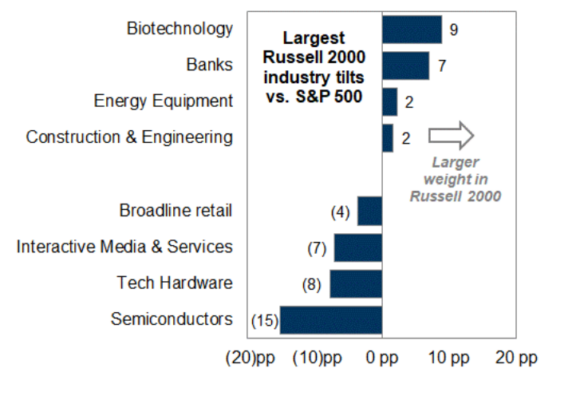

- Fuera de la IA, un contexto económico saludable y el fuerte aumento de las fusiones y adquisiciones en salud también han sido factores detrás de la reciente fortaleza del Russell 2000. Las acciones del Russell 2000 han superado a las compañías del S&P 500 en 9 de 11 sectores en lo que va de año. Fuera de TMT, los mayores contribuyentes han sido sectores cíclicos, incluyendo industriales y financieras. Entre las industrias, biotecnología tiene el mayor peso en el Russell 2000 en relación con el S&P 500 y ha contribuido al 10% de la rentabilidad en lo que va de año.

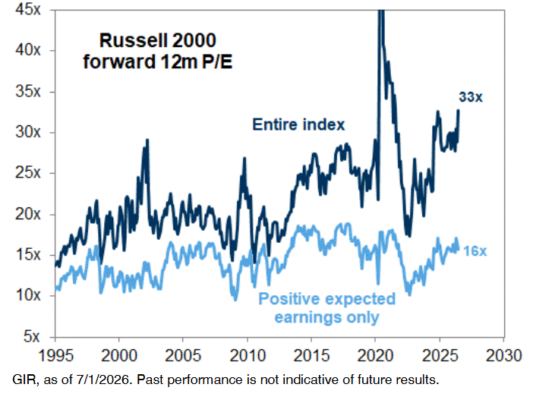

- Las estimaciones de consenso muestran que el Russell 2000 aumentará sus beneficios al doble de ritmo que el S&P 500 este año, pero las revisiones de ambos índices se han movido en direcciones opuestas. Los analistas modelan un crecimiento del BPA del 48% para el Russell 2000 en 2026. Esta sería la tasa de crecimiento anual más fuerte en décadas, fuera de 2009 y 2021, y el doble del crecimiento del BPA del 24% del S&P 500. Sin embargo, los analistas han recortado las estimaciones de BPA de 2026 del Russell 2000 en un 9% en lo que va de año. El aumento de las valoraciones ha representado aproximadamente la mitad de la rentabilidad de las small caps en lo que va de 2026.

- La combinación de valoraciones elevadas y crecimiento económico estadounidense cercano a tendencia apunta a rentabilidades bajas de un solo dígito para el Russell 2000 en los próximos 12 meses. El mayor riesgo alcista para las small caps es un crecimiento económico o del capex en IA más fuerte de lo que el mercado descuenta actualmente. En el lado bajista, además de un crecimiento decepcionante, una Fed agresiva sería un desafío particular para las small caps. Casi el 30% de las acciones del Russell 2000 no son rentables y el 29% de la deuda del Russell 2000 es a tipo variable.

- El fuerte aumento de la dispersión de rentabilidades dentro del mercado de renta variable estadounidense señala una elevada oportunidad de alfa, especialmente entre las small caps. La dispersión de rentabilidades del Russell 2000 ha promediado aproximadamente 2 veces el nivel de dispersión del S&P 500 durante los últimos 30 años, y la dispersión de las small caps se sitúa actualmente por encima de la de las large caps en todos los sectores.

Composición sectorial y rentabilidades del Russell 2000 frente al S&P 500.

Mayor diferencia en el peso de la industria entre el Russell 2000 y el S&P 500.

Valoración por PER del Russell 2000 con y sin compañías con beneficios negativos.

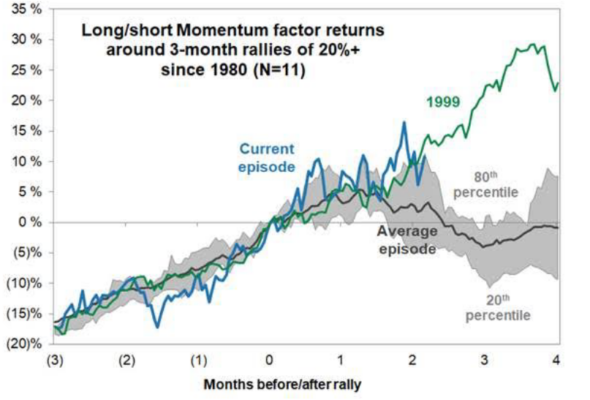

*¿Bache veraniego del Momentum?

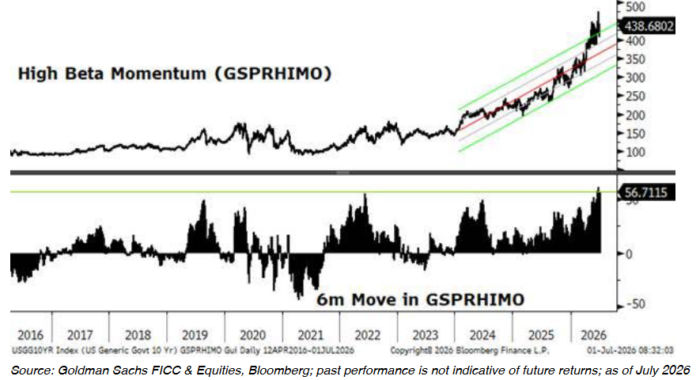

- High Beta Momentum (GSPRHIMO) terminó el 1S22 con una subida récord del +57% y ya está empezando el 2S con una nota más complicada. El momentum TMT sin restricciones (GSTMTMOM) y Pure Beta (GSP1BETA) vienen de uno de los arranques más fuertes registrados, el rendimiento de los clientes es sólido en general, y el posicionamiento sigue concentrado en muchos de los mismos ganadores. La exposición a Momentum en nuestro libro Prime sigue siendo muy elevada, percentil 92 a 5 años y percentil 62 a 1 año, algo que también se evidencia en la menor rotación del factor.

- Los fundamentales en la pata larga han sido sólidos y deberían seguir siendo constructivos a largo plazo, pero la estacionalidad negativa del verano, la ampliación del mercado y la elevada volatilidad del factor podrían exacerbar una venta masiva en momentum a corto plazo. La amplitud está mejorando, tras salir de los mínimos, mientras que los sesgos sectoriales son extremos. Un rally de recuperación en cíclicas rezagadas, software, consumo o vivienda apoyaría el rendimiento del índice, al tiempo que crearía un entorno doloroso para los libros de momentum más masificados.

- La estacionalidad es mala para momentum, con el peor comportamiento de julio provocando caídas veraniegas anteriores, a menudo impulsadas por rallies en la pata corta más que por debilidad en las posiciones largas. Ya hemos señalado antes que cualquier venta prolongada del factor necesitaría una contribución significativa de los cortos. Seguimos favoreciendo cortos tácticos en momentum en formato de pérdida limitada: 12m Losers (GSXULMOM) call spread 31Jul 106% 115% a 1,64% // 12m Losers (GSXULMOM) call spread 31Aug 109% 120% a 2,29%.

El Momentum sin restricciones viene de un rendimiento récord en el primer semestre.

DESTACADOS DE AYER:

*Flujos: Nuestra mesa estuvo en un 3 en una escala de 1 a 10 en términos de niveles generales de actividad, terminando en +356 pb de compra frente a una media de 30 días de +47 pb. Flujos moderados antes del festivo en EE. UU. del viernes. Los gestores de activos terminaron prácticamente planos, con oferta en servicios de comunicación e industriales frente a demanda en distorsionarios. Los hedge funds terminaron como compradores netos, con demanda dispersa en todos los sectores excluyendo tecnología y energía.

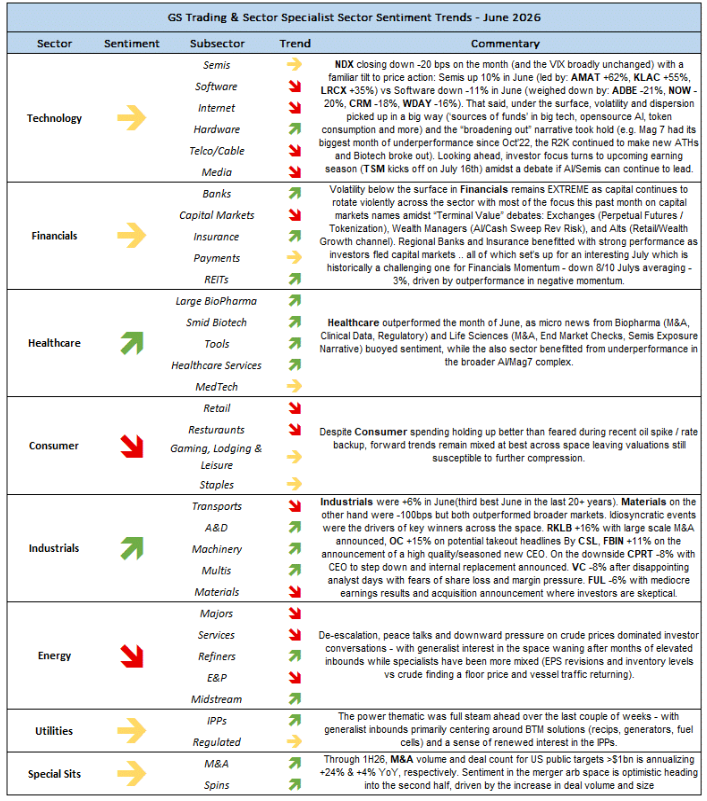

*Gráfico del día: GS Equities: Sentimiento sectorial + destacados — edición de junio: colaboración rápida entre GS Trading y especialistas sectoriales sobre sentimiento, flujos, opiniones y más.

Las tendencias de sentimiento representan una visión subjetiva de la mesa sobre los cambios intermensuales en el sentimiento de los inversores.