Después de varias semanas de preparativos, EEUU ha intervenido militarmente en Irán, junto con Israel, un evento ampliamente avistado pero sólo mínimamente descontado por los mercados que han esperado al desenlace desde la barrera y con sus cotizaciones ancladas en zona de máximos.

La incertidumbre parece llegar de nuevas, junto con temores sobre una inestabilidad prolongada en la zona que podría disparar el precio del crudo, la inflación y los problemas económicos.

Hoy las bolsas abren cayendo fuerte, con caídas próximas al 2% y el precio del West Texas +9% y muchos vaticinan un drama de mercado.

Es pronto para vaticinios pero considerando el trasfondo del mercado (sostenido bajo una tormenta de liquidez total) y la situación y posibilidades técnicas de los índices, viendo también las alzas de precios en el mercado secundario de deuda, conviene mantener el escenario base sobre el que venimos semanas trabajando.

Frente a las estimaciones catastrofistas publicadas en las últimas horas respecto al impacto de la guerra sobre los mercados financieros y el precio del petróleo, es aconsejable mantener prudencia.

A menos suceda algo tan insospechado como inverosímil como que Irán utilice un arma nuclear (que aún no tiene según distintos servicios de inteligencia) o que se involucren en el conflicto actores como China o Rusia (altamente improbable), los acontecimientos en Irán podrán ser utilizados como excusa perfecta para justificar las caídas de las bolsas que los patrones técnicos y otros indicadores vienen telegrafiando desde hace un tiempo.

La reacción del precio del crudo está siendo alegremente alcista, por las disrupciones de tránsito de barcos por el Estrecho de Ormuz, que ya se an producido (de momento ha caído cerca de un 80%) y hoy sube cerca del 9%. Un avance de precio muy alineado con las previsiones aquí defendidas y gracias a lo que nuestros lectores reciben el impulso alcista de hoy con gran ilusión, ya que impulsa la rentabilidad de la estrategia compartida hasta cerca del +42%.

ETF PETRÖLEO x2 -LBRT-, diario.

El objetivo inicial establecido para el barril West Texas desde enero se sitúa en la zona de los $74 por barril, ha alcanzado $73 y es muy posible que continúe al alza y supere el objetivo inicial.

Monitorizaremos la evolución de los acontecimientos en Irán y Estrecho de Ormuz, junto con el comportamiento del crudo, ajustando niveles de control dinámico de posiciones de riesgo orientado a aprovechar al máximo la tendencia en marcha.

Las bolsas también están respondiendo a la invasión con miedo y ventas, también reaccionando a los avatares técnicos, de sentimiento y posicionamiento, etcétera, que vienen semanas presentándose y siendo ampliamente ignorados por los inversores.

Los índices están cayendo y poniendo en peligro las referencias clave de control, perfilando un escenario de debilidad técnica que favorece mucho la posibilidad de descensos adicionales de camino hacia nuestro objetivo, vean extracto de post reciente: «Si el Nasdaq cierra por debajo del trazo rojo grueso señalado en el gráfico siguiente, es muy probable que se encamine hacia el entorno de los 24.000 puntos que venimos contemplando como objetivo de la corrección desde hace semanas».

El comportamiento de Nvidia sigue siendo clave y su entramado técnico apunta la posibilidad de resolver el rango lateral en marcha desde el pasado verano por abajo y dirigirse hacia el entorno de los $154 por acción, aprox.

NVIDIA, diario

NASDAQ-100, diario

NASDAQ-100 semana

SP500, diario

DOW JONES, semana.

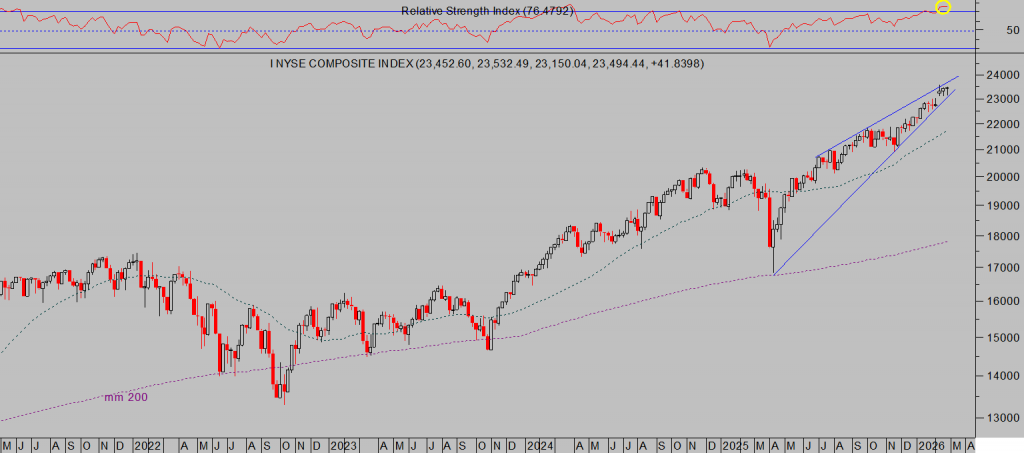

NYSE, semana.

La situación técnica invita a tomar un respiro, a corregir, es motivo de preocupación para la mayoría pero también un premio para los inversores con posiciones cortas abiertas, por ejemplo nuestros lectores que suman más de un 10% a través de la siguiente estrategia abierta hace unos días:

NASDAQ BAJISTA x3 -QQQS-, diario.

También las bolsas europeas necesitan tomarse un respiro y concretamente el disparado Ibex-35 que, después de un rally estelar de largos meses y sin apenas correcciones intermedias, hoy es uno de los índices que más sufre con un la apertura abajo casi un 3%.

IBEX-35, diario

IBEX semana

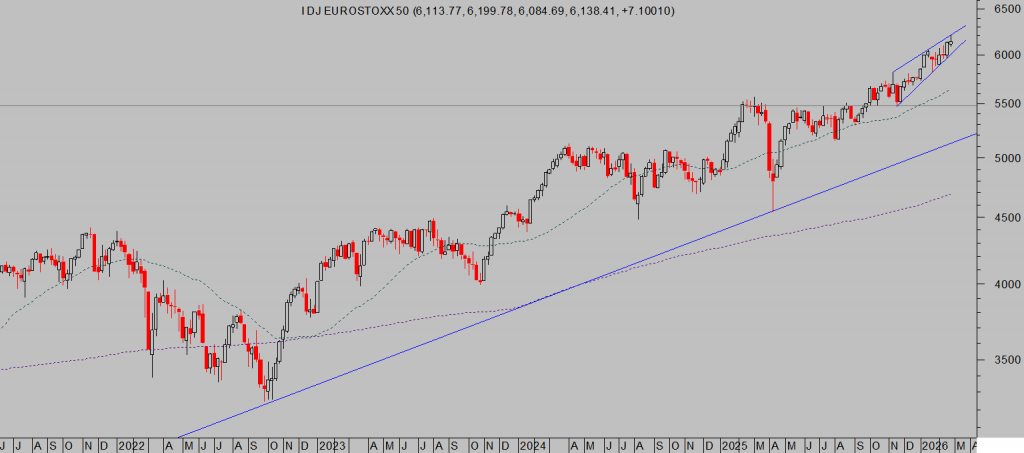

EUROSTOXX-50, semana

DAX-40, diario

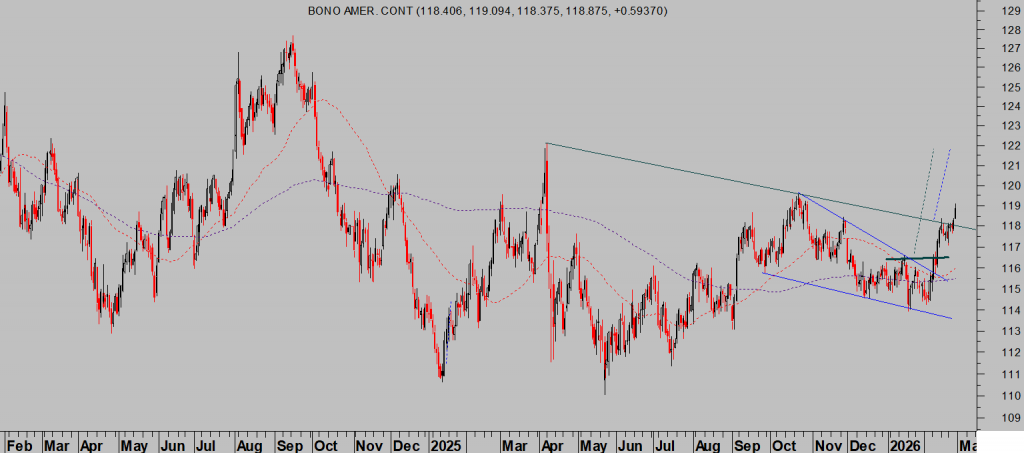

Los bonos recogen la incertidumbre de los inversores con compras y sus precios hoy se mueven al alza, recuperando niveles con decisión, la rentabilidad continúa cayendo con la del Bono a 10 años perdiendo el umbral del 4% (está en 3.95%) y a 30 años (T Bond) en 4.63%.

«La subida de los precios de los bonos americanos de las últimas semanas, caída de la rentabilidad, continúa y mantiene un despliegue de pauta favorable para continuar al alza…» decíamos en post del viernes pasado.

T BOND, diario.

Algo está pasando desapercibido en los mercados de bonos, la rentabilidad de los Bonos del Tesoro USA a 10 años ha caído a su nivel más bajo del año, mientras que los spreads de crédito se están ampliando hasta máximos del año.

Analistas de UBS publicaron la semana pasada un informe titulado «AI disruption and private credit: what is the risk scenario«, exacerbando los temores y anticipando que (en el peor escenario) puede producirse una subida de las tasas de «default» en crédito privado hacia el 15% en el próximo futuro, desde el 4%-5% actual.

Bajo el escenario más adverso, UBS proyecta Defaults en Crédito Privado subiendo hasta 14-15%, en Leveraged loans: 8-10%. y en Bonos High-yield del 3% al 6%.

Los préstamos apalancados (leveraged loans) ahora están por debajo de su máximo de enero. Aunque no es una caída enorme, este tipo de debilidad suele coincidir con una corrección mayor en el mercado de acciones. Es un hecho de interés y que surge coincidiendo con el SP500 cotizando en zona de máximos históricos y prácticamente cuando surge el conflicto con Irán.

Además de las lecturas técnicas, los niveles de sentimiento y de posicionamiento vienen advirtiendo excesos y alta posibilidad de corrección desde hace tiempo, las tensiones generadas tras la intervención militar son el catalizador.

Vean la evolución histórica del indicador:

La corrección en marcha previsiblemente no será muy profunda, aunque sí volátil, y en tal caso se darán circunstancias idóneas para comprar numerosas empresas a precios más atractivos que los actuales.

La semana que hoy comienza tendrá a los inversores muy entretenidos, atentos a la evolución de Irán pero también a una importante batería de datos macro que se publicarán en EEUU. Como las primeras semanas de cada mes se darán a conocer distintos testigos del mercado de trabajo, además de los índices de actividad económica ISM Manufacturing/Services y los PMI, las ventas al menor o el «Beige Book» de la Reserva Federal.

El post de mañana incluirá análisis de cierres mensuales de distintos activos, implicaciones técnicas y perspectivas así como estrategias para navegar por estas turbulentas jornadas.

Paciencia, el escenario base compartido aquí el pasado 25 de noviembre ¿Caerá la rentabilidad deuda USA?. Hipótesis «melt up» bursátil.continúa vigente.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta