Hartnett sigue con su racha de aciertos, en su última predicción habló de un SP500 en lateral y así ha sido.

Ahora habla de posibilidades de rally a la zona 4100-4200, pero en ese nivel vuelve a recomendar cortos, porque en su opinión queda una última caída sin precisar hasta donde para en unos 3-6 meses tras esa caída cambiar hacia tendencia alcista secular. Esta es más o menos su idea general. Veamos algunas citas:

Atención a esta observación;

Panorama general: la próxima burbuja… los activos de los fondos del mercado monetario superan los 5.100 millones de dólares (gráfico 2), con un aumento de más de 300.000 millones de dólares en las últimas 4 semanas; los dos aumentos anteriores, en 2008 y 20, coincidieron con grandes recortes de la Reserva Federal.

Por lo tanto lo más normal, es que ahora de nuevo estemos cerca de nuevos recortes importantes por parte de la FED.

Llevo mucho tiempo advirtiendo sobre el nuevo pufo de Wall Street que está en las titulaciones hipotecarias respaldadas por hipotecas, pues bien esta semana Hartnett, advierte de que aquí podemos tener otro nuevo evento de crédito como el advirtió. El primero ya está pasando con la crisis bancaria.

Los diferenciales de los CMBS son los más altos desde mayo de 20, los precios de los CMBS son los más bajos desde octubre de 2009 (gráfico 3); se considera que el sector CRE será el próximo en caer, ya que los criterios de concesión de préstamos CRE se endurecerán aún más (véase la publicación de SLOOS del 1 de mayo); cabe señalar que la ocupación de oficinas sigue siendo inferior al 50% (véase el informe de BofA sobre los CMBS) y que los bancos regionales estadounidenses representan el 68% de todos los préstamos CRE.

Aquí habla de su estrategia actual, posiciones que tiene tomadas y recomienda vender en la zona de 4200 del SP500:

Opinión: estamos largos en la curva de rendimientos, cortos en el dólar, largos en el oro, y decimos “vender la última subida de la Fed”… los diferenciales IG y las acciones bajan en los próximos 3-6 meses (vender SPX “Spoos” rally a 4.1-4.2k en el sentimiento bajista + inevitable pánico político para poner fin a la corrida bancaria regional

Aquí argumenta que pueden haber nuevos mínimos en los próximos 3-6 meses:

Historia de los osos: no hay nada más peligroso que un oso al final de un mercado bajista y… la inflación está a punto de caer bruscamente, el petróleo ha bajado, los tipos han bajado, los índices PMI se están estabilizando, la vivienda está reaccionando a la bajada de los tipos, aún quedan muchas ofertas de empleo por cubrir… los osos no deberían ser dogmáticamente bajistas a los 15 meses de un mercado bajista; pero aún así… la historia, el posicionamiento, la política y los beneficios nos llevan a pensar que el mercado de valores intentará nuevos mínimos en los próximos 3-6 meses…

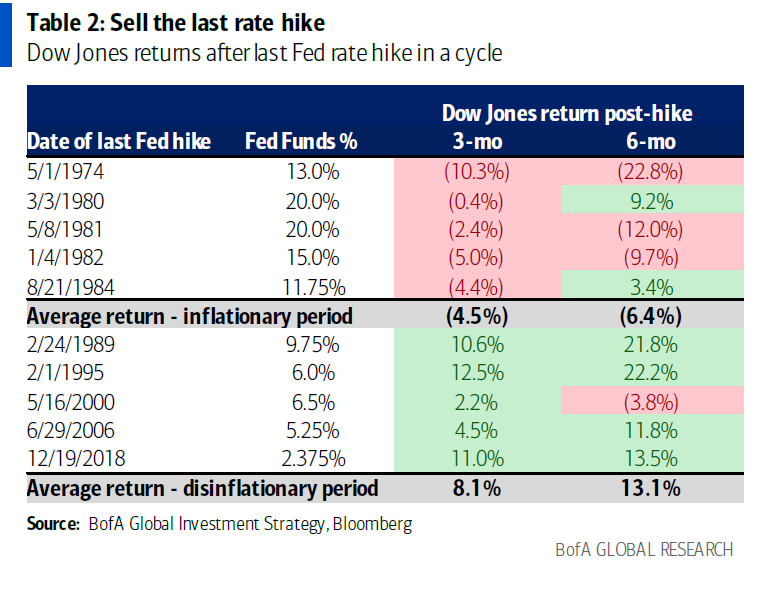

Y una última idea interesante, el habla de vender tras la última subida de tipos, que está claro está cercana, en lugar de comprar como nos podría decir la lógica:

Vender la última subida de tipos: vender la última subida” fue la estrategia correcta para las acciones en los inflacionistas años 70/80, en lugar de “comprar la última subida”, que funcionó en el mercado desinflacionista más reciente de los años 90+… las acciones cayeron en los 3 meses posteriores a cada última subida en los años 70/80 (Tabla 2)… Creemos que eso ocurrirá en 2023, ya que el bucle de retroalimentación negativa del aumento del desempleo para los operadores diarios, el comercio minorista, los consumidores y las empresas probablemente sea muy pronunciado; ese es el último bandazo a la baja que queremos comprar, y es el liderazgo secular de los cíclicos inflacionistas lo que compraremos, no el antiguo liderazgo del crédito, PE y la tecnología de gran capitalización.

Y esta es la tabla en la que se basa:

Como vemos en los primeros 3 meses tras la última bajada de tipos el mercado tiende a subir con mucha fuerza, salvo en los períodos de alta inflación, donde más bien baja, con un promedio de bajada de 4,5%, frente a un promedio de subida del 8,1% cuando se está en período más tranquilo en cuanto a la inflación.

Cárpatos