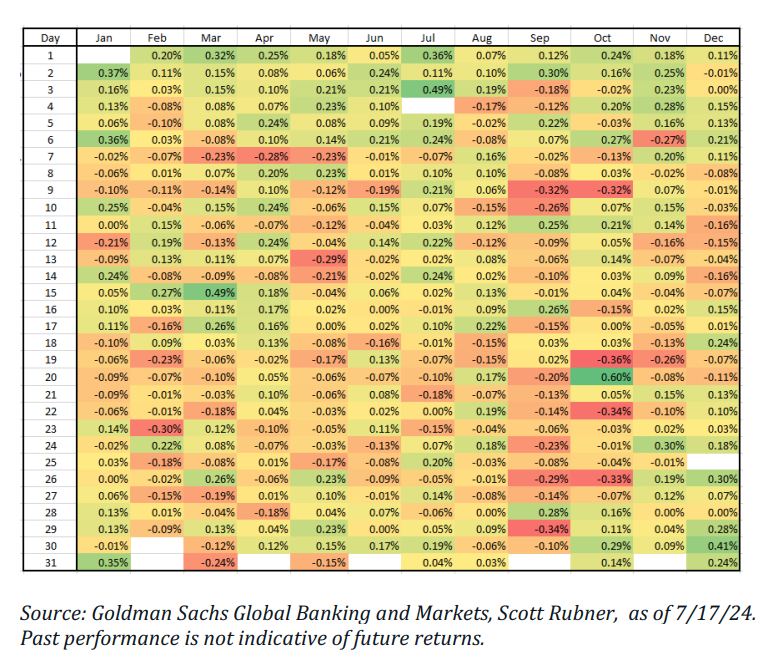

El 17 de julio (hoy) está aquí y típicamente marca el final de las fiestas de verano con temática de BBQ, piscina o piratas, para el S&P 500 desde 1928. El S&P ha alcanzado 38 nuevos máximos históricos, en camino a tener la segunda mayor cantidad de máximos de cierre en ~100 años, solo 1995 está resultando ser más fuerte. El tope ha terminado (subió 13 en 15 sesiones), y ahora se ha activado la caída del verano. La operación dolorosa ya no es más alta desde aquí. No estoy comprando la caída.

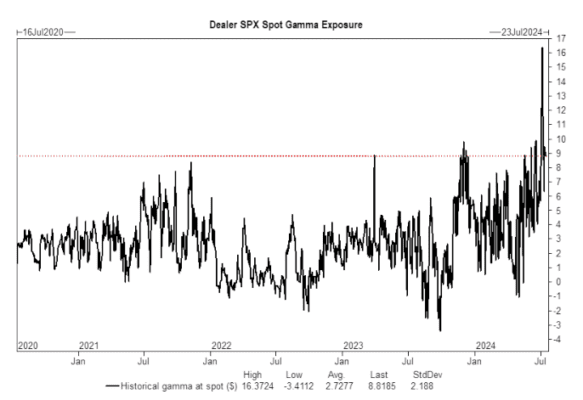

Julio, viernes, el vencimiento de opciones es un buen barómetro para liberar esta masiva posición larga de gamma de los operadores, y el mercado podrá moverse más libremente con menor liquidez de negociación y las vacaciones comenzando la próxima semana.

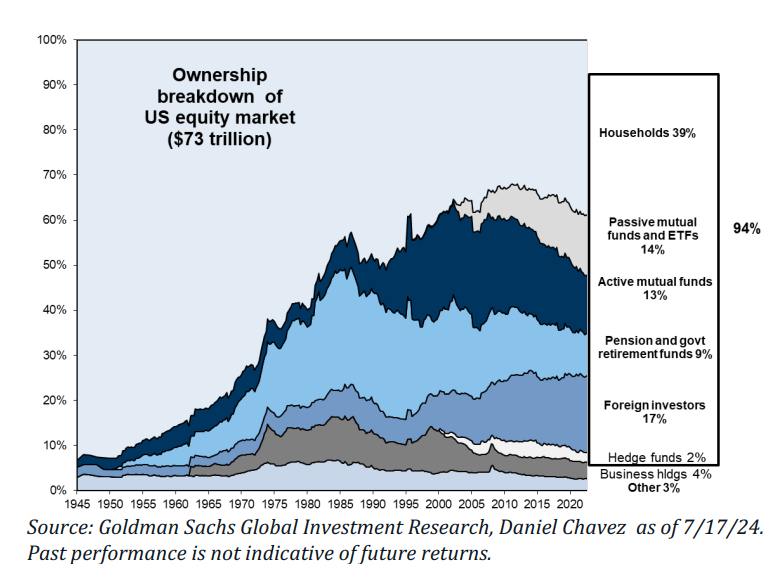

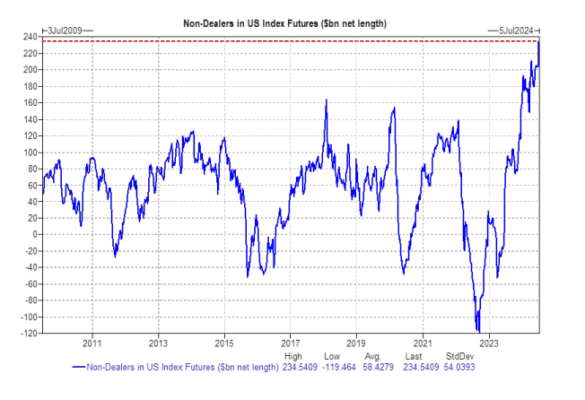

En cuanto a la posición, casi todos mis gráficos están en su punto máximo. Puedes revisar un elemento específico como “HF recortó M7 tech”, pero con el 2% del total de activos bajo gestión, eso está perdiendo la mayor concentración de hogares (>50%) que acaba de desplegar los segundos mayores flujos pasivos registrados (solo superados por 2021).

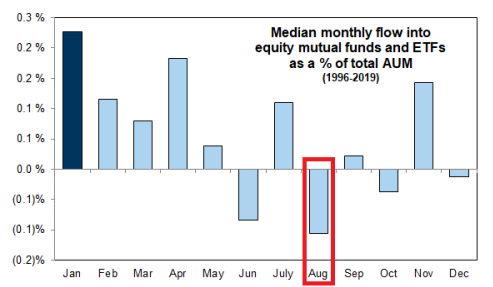

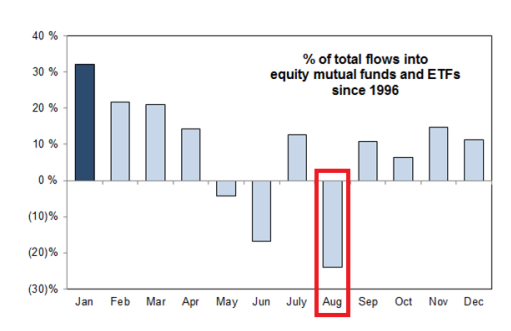

Agosto es el mes de las mayores salidas de capital. Está claro para mí que los flujos pasivos han disminuido, observa los desequilibrios del mercado al cierre, el desequilibrio del mercado al cierre fue de -$8B para la venta en los últimos 3 días. Ideas de comercio disponibles: (me gustan las opciones put de retroceso de diciembre para NDX y SPX). Ha habido una rotación, pero no una disminución hasta ahora, esto cambiará cuando ambos factores bajen.

Algunas cosas rápidas sobre la construcción del índice dadas las rotaciones de factores de equidad en aumentos de expectativas de recorte de tasas y aumento de probabilidades electorales.

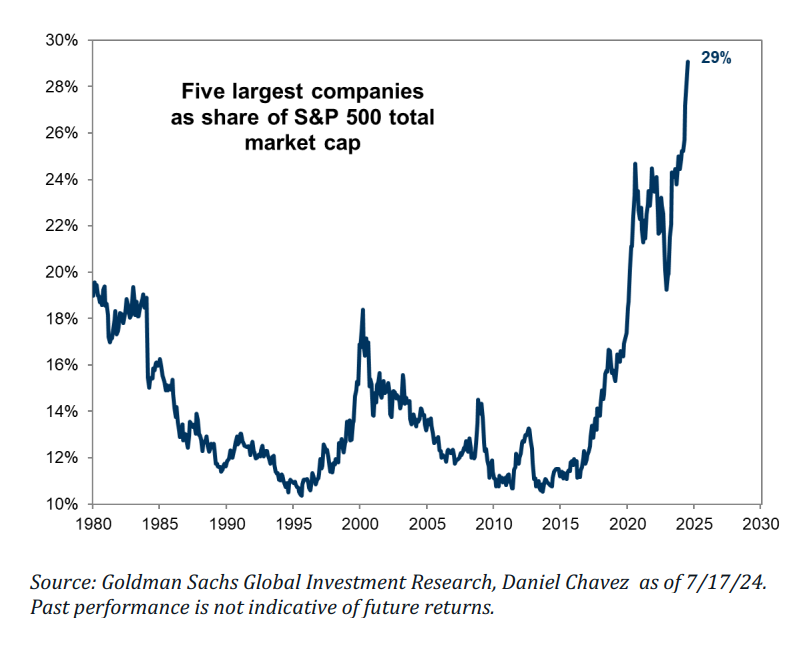

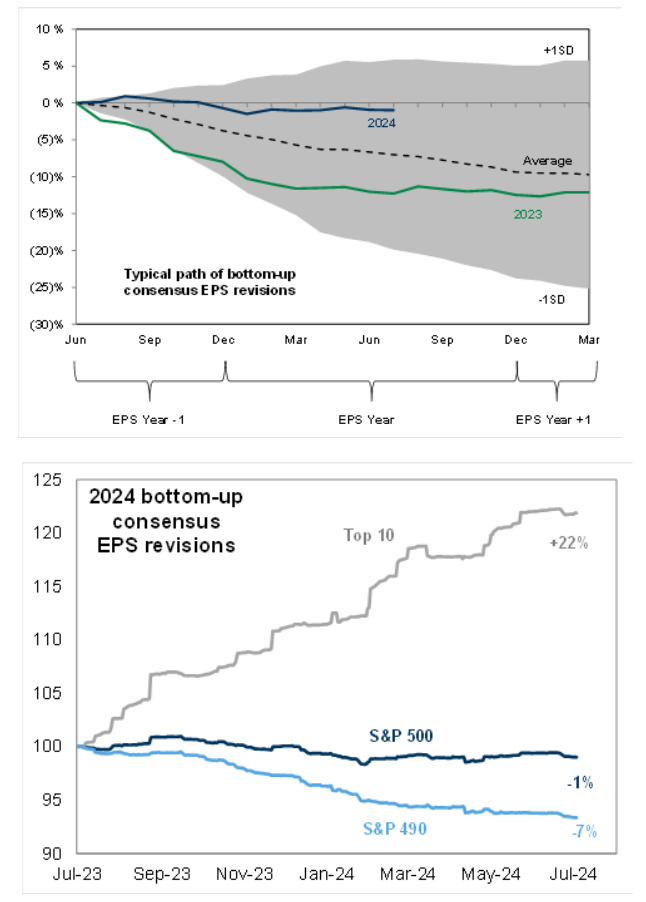

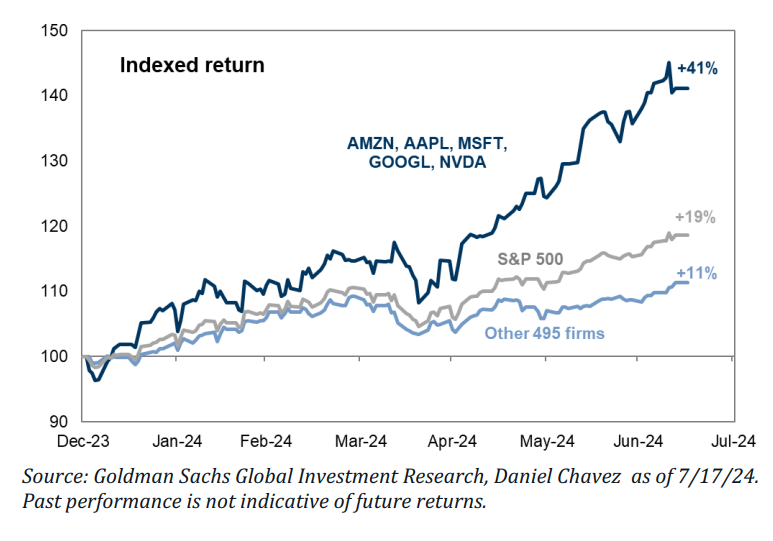

- Cinco acciones han subido un 41%, el listón para esas acciones de cara a las ganancias es notablemente alto. Y por alto, me refiero a que deben ser excelentes. En Megacap Tech, Confiamos.

- Si asignas $1 en el ETF del S&P 500, SPY, 29 centavos van a las 5 acciones principales, un nuevo récord.

- Si asignas $1 en el ETF del S&P 500, SPY, 37 centavos van a las 10 acciones principales, un nuevo récord.

- Si asignas $1 en el ETF del Russell 2000, IWM, ningún nombre individual excede más de un peso del 0.50%.

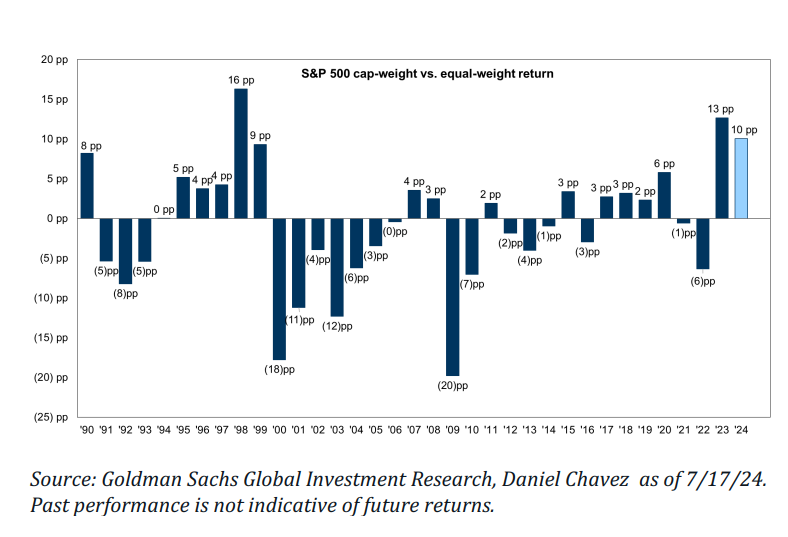

- El índice de retorno de capital del S&P 500 (SPX) [+18.81%] ha superado al S&P 500 de igual peso (SPW) [+8.67%] en un 10% YTD o anualizado, en la mayor diferencia registrada.

- Los flujos pasivos de salida significan que si me pides dinero, yo vendo. Los índices, la tecnología y los semiconductores están en alcance aquí, las acciones de pequeña capitalización, las acciones bancarias y las acciones de energía no están en alcance para los flujos pasivos de salida.

- Hasta ahora, me ha impresionado que la rotación (+IWM/-QQQ) no ha significado un índice SPX más bajo, ya que el nuevo dinero se asigna a nuevos temas a medida que se expande la amplitud. Estoy observando esta dinámica de cerca. IWM ha superado a QQQ en ~12% la semana pasada, lo que es el mayor rendimiento desde 2001.

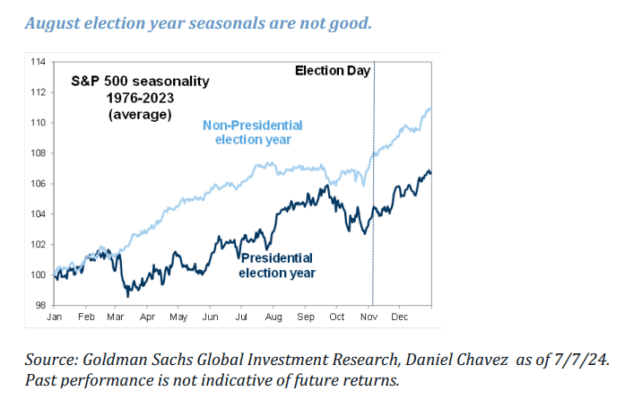

S&P 500 – Rendimiento estacional día a día desde 1928. El 17 de julio marca este cambio. La conclusión es que no habrá más días de verde neón en el próximo futuro de verano.

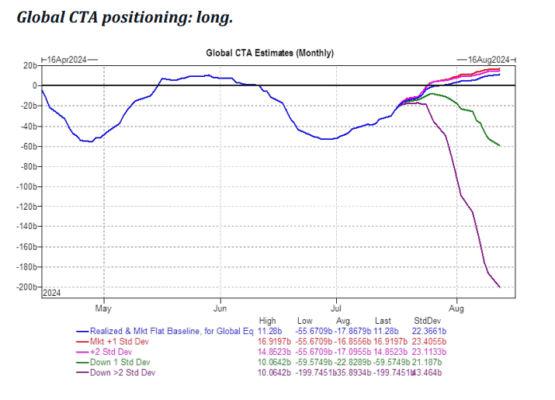

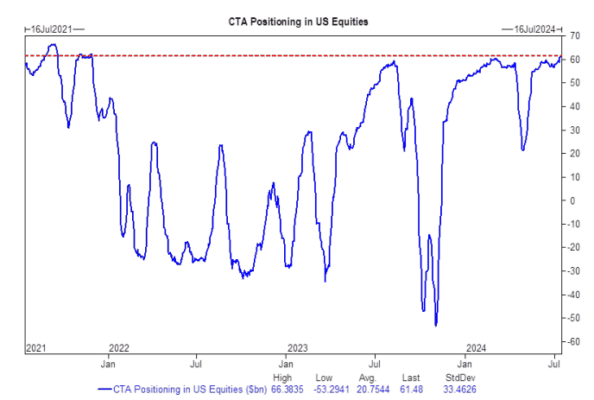

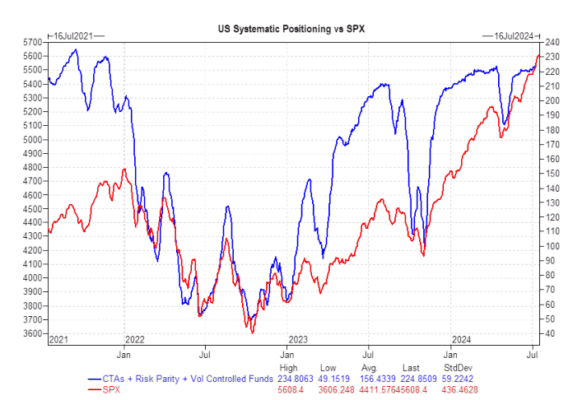

¿Sumergirse en agua fría? La posición de CTA en EE. UU. está cerca del nivel máximo de exposición y es la más alta desde 2021.

Exposición sistemática vs. S&P, correlacionada.

Aquí es donde ha habido resistencia con respecto al patrón estacional de elecciones (y la necesidad potencial de cobertura para las elecciones).

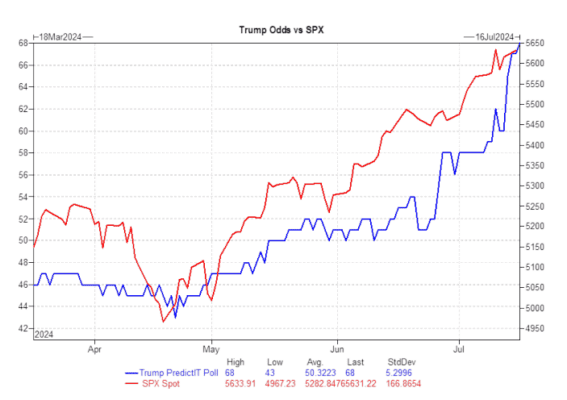

Las probabilidades de Trump vs. el S&P (o incluso las expectativas de recorte de tasas en septiembre): mucho de esto ya se está valorando en el mercado.

Si algo cambia esta narrativa, creo que los inversores reducirán un poco la exposición (mira los titulares de tecnología esta mañana).

¿Haces la llamada: las probabilidades parecen estar perfectamente valoradas ya?

a. Las acciones de EE. UU. y globales típicamente ven salidas de capital antes de las elecciones, regresando a entradas de capital nuevamente en noviembre. La primera mitad de 2024 vio las segundas mayores entradas de capital en acciones registradas.

b. Los mercados monetarios típicamente ven entradas de capital antes de las elecciones y salidas de capital después de noviembre.

c. La exposición neta de los fondos de cobertura (HF) típicamente es baja antes de las elecciones, antes de volver a apalancarse rápidamente. La exposición neta actual de los HF es superior al promedio antes de las elecciones.

d. Los fondos de bonos de EE. UU. están en línea con el ritmo histórico, con un gran potencial de flujos de renta fija después de las elecciones.

En la primera mitad de 2024, los ETF y los fondos mutuos de acciones vieron las segundas mayores entradas de capital registradas con $231 mil millones. Los fondos pasivos vieron entradas de +$436 mil millones, mientras que los fondos activos vieron salidas de -$205 mil millones. Esto significa entradas pasivas en las empresas de mayor capitalización y con alto impulso. Esto cambia completamente en agosto.

Agosto es el peor mes del año para los flujos de capital en acciones. No se predicen entradas de capital en agosto ya que el capital ya ha sido desplegado para el tercer trimestre. Los compradores se han quedado sin munición y estoy atento a las salidas de capital.

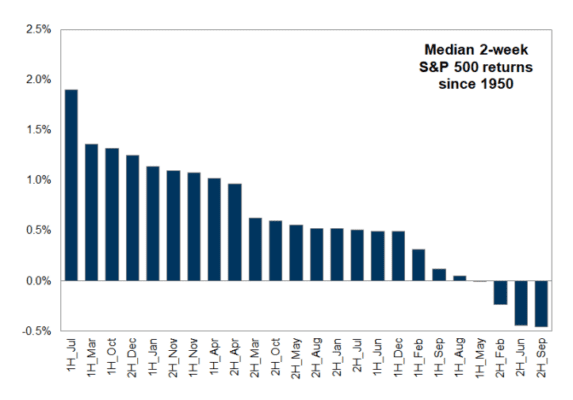

a. Feliz recorrido – Primera mitad de julio: Los primeros 15 días de julio han sido el mejor período de dos semanas de negociación para el S&P desde 1928. Estamos terminando el mejor período de negociación del año. El 2024 ha tenido el 15º mejor comienzo de año registrado.

b. Hoy = 17/07/24 – Desde 1928, el 17 de julio ha marcado el máximo local del mes, dirigiéndose hacia un agosto materialmente más bajo. Estoy modelando una corrección del mercado de acciones a finales del verano.

c. Primera mitad de agosto para el S&P – Desde 1950, la primera mitad de agosto es el quinto peor período de dos semanas del año.

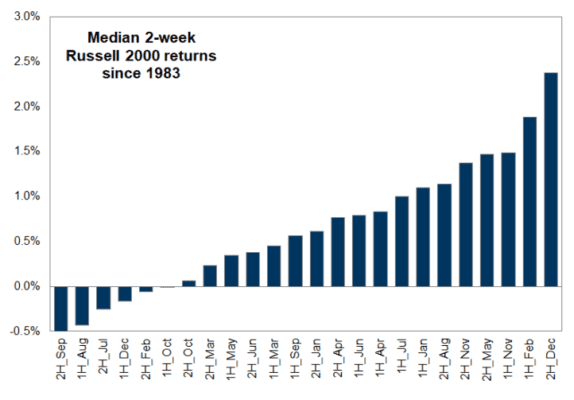

d. Primera mitad de agosto para el Russell 2000 – Desde 1983, la primera mitad de agosto es el segundo peor período de dos semanas del año. (Este gráfico se vuelve importante después del nuevo aumento reciente).

d. Agosto es el mes con las mayores salidas de capital del año desde fondos pasivos y mutuos de acciones. La dinámica más importante aquí es que las entradas pasivas se detendrán a medida que los compradores se queden sin munición. Las entradas pasivas en fondos con fecha objetivo y fondos de jubilación han sido uno de los pilares clave de este movimiento de flujo de fondos hacia acciones. Esto se pausa un poco en agosto.

Agosto es típicamente el mes con las mayores salidas de capital del año, ya que las asignaciones están completas. Hemos visto una cantidad masiva de compras de índices pasivos de acciones debido al fenómeno de la recesión solo de nombre (R.I.N.O.) desde fondos con fecha objetivo, planes 401k y 529. Esto ocurre cada tercer trimestre.

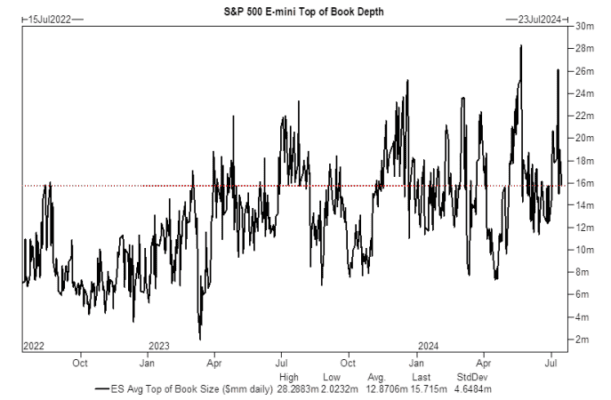

e. La liquidez de agosto probablemente se deteriorará rápidamente. Los mayores bajistas en la sala han capitulado y la liquidez en los máximos ha sido excelente hasta aquí en los altos.

Mi marco táctico de corrección

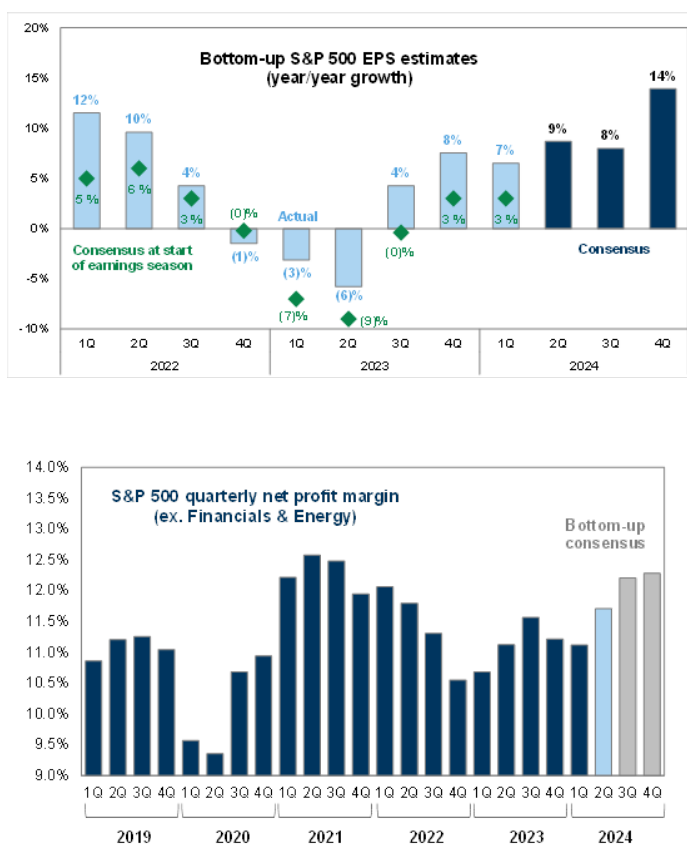

I. La barra de ganancias del segundo trimestre ha sido elevada. Esta semana comienza la temporada de ganancias.

La barra para las ganancias del segundo trimestre ya no es un viento de cola. La barra ha sido elevada para las mejores y más cualitativas empresas. JPM inicia las ganancias del segundo trimestre el 12 de julio.

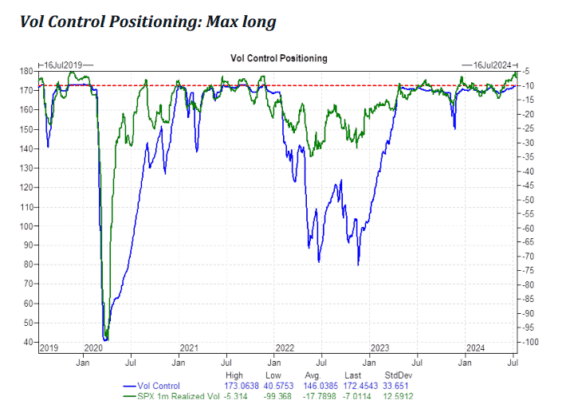

II. La posición está elevada.

Fuller House – La barra ha sido elevada para los 10 pesos principales del índice, lo que ha impulsado la mayor parte del rendimiento del S&P 500 en lo que va del año. La posición sistemática está elevada. Un aumento en la volatilidad y fallos en los pesos de capitalización de mercado altamente poseídos pueden obligar a los vendedores no fundamentales a reducir el riesgo.

III. Corrección electoral – He realizado pruebas retrospectivas sobre el comportamiento típico previo a las elecciones. No ha habido absolutamente ninguna demanda para proyecciones electorales en esta etapa. Mi análisis de flujo de fondos muestra una reducción significativa en la exposición antes del evento.

¿Ya valorado para la perfección en los mercados de volatilidad?