Futuros ligeramente más débiles después de que el NDX alcanzara un máximo de 22 meses ayer, y los mercados globales operan en su mayoría a la baja, con movimientos entre +10/-50 puntos básicos en otra jornada con pocas noticias. El enfoque hoy se centra en los datos de Manufactura No Fed de Filadelfia y Actividad de la Fed de Chicago a las 8:30 am, Ventas de Viviendas Existentes a las 10 am, las actas del FOMC a las 2 pm, resultados de ganancias para consumidores y NVDA después del cierre. En geopolítica, el líder de Hamás, Ismail Haniyeh, dijo que el grupo está cerca de alcanzar un “acuerdo de tregua” con Israel, pero no proporcionó más detalles, mientras que Israel indicó que liberará a tres prisioneros palestinos por cada rehén israelí liberado por Hamás como parte del acuerdo de rehenes. En cuanto a los bancos centrales, el presidente del BCE, Villeroy, mencionó que las tasas probablemente estén en un plateau o unas pocas subidas, el Banco de Inglaterra señala que las tasas deben mantenerse altas a pesar de la caída de la inflación, las actas del RBA mostraron preocupación de que la inflación elevada impulse un aumento en las expectativas de inflación, y el PBoC alentó a los prestamistas a limitar la cantidad de nuevos préstamos emitidos a principios de 2024. En cuanto a ganancias, antes de la apertura: AEO, ANF, BBY, BIDU, DKS, J, KSS, LOW, MDT; después del cierre: ADSK, GES, HPQ, JWN, NVDA.

TODAS LAS MIRADAS EN NVDA…

Las ganancias de NVDA se publicarán después del cierre hoy. El escritorio tiene una posición de 8 de 10 (bajando desde un 10 de 10 el trimestre pasado cuando unas ganancias excepcionales solo hicieron que la acción subiera ~10 puntos básicos en una base T+1). Aunque la mayoría de los inversores no esperan que el debate sobre el poder de ganancias de CY2025 se resuelva en esta llamada (fácilmente el debate #1 sobre la acción), los inversores buscan otro conjunto de resultados positivos (preguntas sobre ¿cuánto se necesita superar? Como referencia, Nvidia superó las expectativas de ingresos de DC en un 10-25% en los últimos dos trimestres; este trimestre, el consenso está alrededor de ~$12.7 mil millones para los ingresos de octubre en DC), junto con detalles sobre los impactos de la política china (y ‘flexibilidad’), patrones de demanda del cliente (nube frente a empresa), impulso de redes y limitaciones de suministro (según GSe, la capacidad CoWoS de TSMC aumentará a >25k y 30-35k WPM para 2Q24 y 4Q24, respectivamente, desde 10-12k WPM en 2Q23 y 15-16k WPM en 4Q23).

ENFOQUE EN FACTORES…

ACTIVIDAD DEL ESCRITORIO…

El flujo ejecutado en nuestro escritorio terminó con un sesgo de compra del +1.6% ayer, en comparación con el +37 puntos básicos de promedio en los últimos 30 días. Los volúmenes de negociación fueron bajos y los flujos reflejaron la actividad de los fondos de cobertura en modo de reducción de exposición (recortando posiciones largas y cubriendo cortas) antes del feriado. Los fondos de cobertura terminaron siendo vendedores netos en un -2% (oferta larga > oferta corta), con las ventas destacando principalmente en servicios de comunicación y discrecionales. Los inversores institucionales terminaron equilibrados en general, con oferta concentrada en servicios de comunicación (coincidente con los fondos de cobertura), productos básicos y atención médica, frente a la demanda en productos macroeconómicos.

REBALANCEO DE PENSIONES DE GS…

GS estima que se venderán $9 mil millones en acciones de EE. UU. para fin de mes desde los fondos de pensiones, con las acciones sobreponderadas en relación con los bonos en ~4.2% en el mes hasta la fecha. Esto se ubica en el percentil 56 en términos de valor absoluto en los últimos 3 años.

AMPLITUD DEL SPX…

Las últimas 5 sesiones en las que el SPX tuvo un movimiento hacia arriba de 1 sigma o más fueron el 2/11, 3/11, 10/11, 14/11 y ayer. La amplitud promedio de nombres que cotizaban al alza en las 4 sesiones anteriores a hoy fue del 88%. Ayer se situó en el 74%, siendo los “Mag7” responsables de casi la mitad del movimiento del SPX hoy (MSFT y NVDA representaron el 25% del movimiento). Esto pone aún más énfasis en los resultados de NVDA esta noche.

CTAs…

Ya no los modelamos como compradores en el S&P (aunque siguen comprando acciones globales en la mayoría de los escenarios). Modelamos que los CTAs han comprado neto $40 mil millones en el S&P en la última semana (ahora están largos $31.8 mil millones en el S&P).

TASAS…

Los bonos del Tesoro están ligeramente más caros en toda la curva, con el extremo largo continuando su rendimiento superior desde ayer mientras Nueva York está cerrada. Después de la fuerte subasta de bonos a 20 años ayer, parece que el mercado tiene apetito por efectivo a largo plazo y la dinámica de aplanamiento se extendió durante la noche en la sesión asiática con volúmenes altos de futuros negociados. Cuando Londres entró, la duración inicialmente se mantuvo en rango, respaldada por la subasta, antes de revertir un poco durante la sesión de Londres en la zona media, aunque el extremo posterior retuvo el interés. Los flujos fueron limitados, con cierto interés en las curvas FOMC de corto plazo y venta de la parte media de la curva de bonos del Tesoro, según Sean Gelbwaks.

VIVIENDA…

Tasas de interés más altas están desmoronando sueños de vivienda en todo el mundo. El fin del auge inmobiliario está disminuyendo la propiedad de viviendas como un camino hacia la riqueza y profundizando las divisiones económicas.

HF TREND MONITOR…

5 puntos clave del Goldman Sachs Hedge Fund Trend Monitor. Este monitor de tendencias de fondos de cobertura analiza 735 fondos de cobertura con $2.4 billones en posiciones brutas de capital ($1.6 billones en largo y $797 mil millones en corto). Nuestro análisis de las posiciones al comienzo del 4T de 2023 se basa en las presentaciones 13-F hasta el 15 de noviembre de 2023. [Enlace]

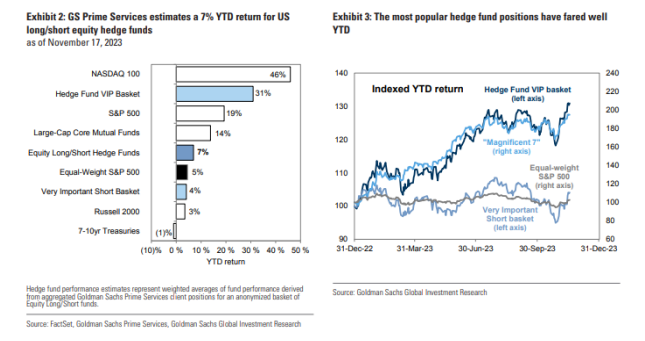

- RENDIMIENTO: Las posiciones largas y cortas más populares de los fondos de cobertura han respaldado los rendimientos a pesar de un entorno de selección de acciones deteriorado. Nuestra lista VIP de los fondos de cobertura de las posiciones largas más populares (ticker: GSTHHVIP) ha tenido un rendimiento del +31% en lo que va del año, superando ampliamente al S&P 500 (+19%), al S&P 500 de igual peso (+5%) y a las acciones más vendidas (GSCBMSAL, +0%). Esta sobreponderación ha persistido a pesar de la volatilidad del mercado en los últimos meses, con las posiciones largas populares superando a las posiciones cortas concentradas en la mayoría de los sectores. Sin embargo, la mejora en el panorama de generación de alfa que tuvo lugar a principios de 2023 se ha revertido, con la “micro” parte de las ganancias de acciones disminuyendo en el 4T.

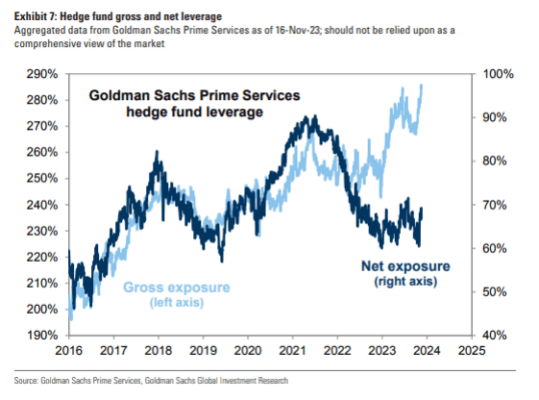

- APALANCAMIENTO E INTERÉS CORTO: Los fondos de cobertura han aumentado modestamente sus exposiciones netas mientras mantienen niveles récord de apalancamiento bruto. Las exposiciones brutas elevadas ayudan a explicar la extrema volatilidad reciente de las acciones fuertemente vendidas en corto. Sin embargo, el interés corto en las acciones típicas sigue siendo bajo, ya que los fondos han utilizado cada vez más productos macro como ETF y futuros en lugar de posiciones cortas en acciones individuales.

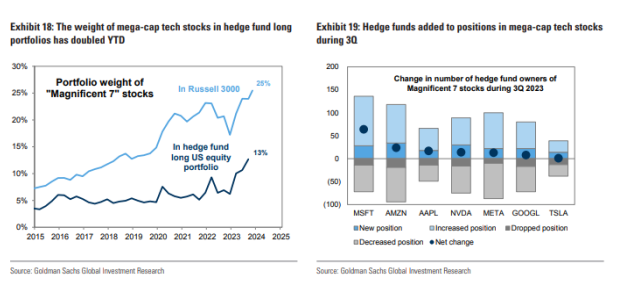

- MAGNIFICENT 7: Los fondos compraron acciones de tecnología de mega capitalización durante el tercer trimestre, elevando sus exposiciones a los “Magnificent 7” a un nuevo máximo. Las acciones de tecnología de mega capitalización representan el 13% del portafolio largo agregado de los fondos de cobertura, el doble de su peso al inicio de 2023 pero solo la mitad del peso de estas acciones en el Russell 3000. Con excepción de TSLA, cada una de las siete se encuentra entre los diez primeros miembros de nuestra lista VIP de fondos de cobertura. MSFT y AMZN han sido los dos principales VIP durante nueve trimestres consecutivos.

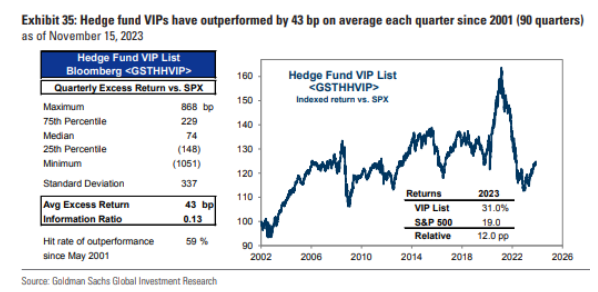

HEDGE FUND VIPS: Las mega-cap siguen siendo las posiciones largas más populares para los fondos de cobertura. Las seis principales acciones de este trimestre (MSFT, AMZN, META, GOOGL, NVDA, UBER) también ocuparon los seis primeros lugares el trimestre pasado. La lista VIP contiene las 50 acciones que aparecen con mayor frecuencia entre las diez principales tenencias de los fondos de cobertura fundamentales. La cesta ha superado al S&P 500 en el 59% de los trimestres desde 2001, con un rendimiento trimestral promedio superior de 43 puntos básicos. Hay 14 nuevos constituyentes: ABCM, AER, CPRI, CRH, DDOG, KKR, KVUE, LNG, MU, PGR, PXD, SPLK, TMUS y UNH.

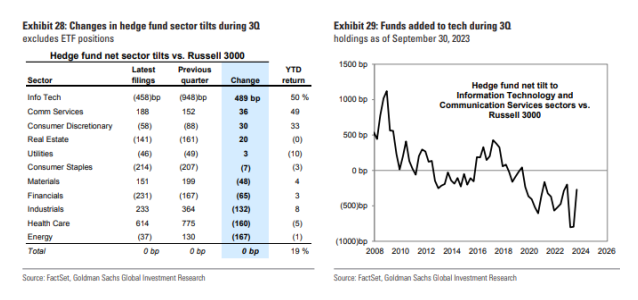

SECTORES: Los fondos de cobertura aumentaron considerablemente su exposición a tecnología el último trimestre, con aumentos generalizados en todas las industrias. Los fondos vendieron acciones del sector de atención médica, pero este sector sigue siendo el más sobrepesado en relación con el Russell 3000. También vendieron acciones del sector de energía, donde las inclinaciones están cerca de los niveles más bajos desde antes de la crisis financiera global (GFC, por sus siglas en inglés). El consumidor sigue siendo un punto de debate, con empresas del consumidor representadas en gran medida en nuestra lista de acciones “controversiales” con alta propiedad y alto interés corto. CZR, DLTR, HLT, SYF y WYNN se unieron a nuestra canasta de Alta Concentración de Fondos de Cobertura. De manera similar, los fondos mantuvieron una ponderación inferior en el sector financiero, y JPM y C salieron de nuestra lista VIP, pero CMA, JEF, MKTX, WAL y ZION figuraron entre las acciones con la mayor disminución en el interés corto en los últimos meses.