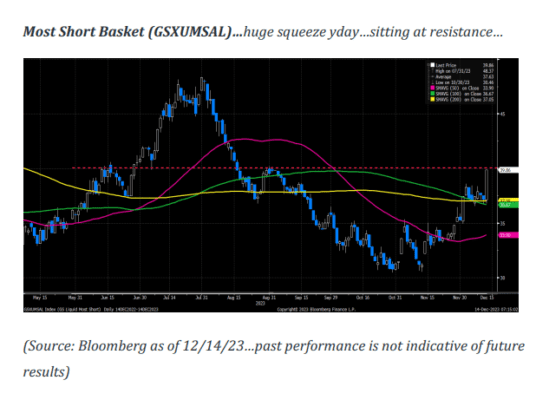

Los futuros de EE. UU. están en general al alza, con la rentabilidad de los bonos del Tesoro a 10 años de EE. UU. bajando al 3.94%, a medida que los mercados globales continúan asimilando la conferencia de prensa dovish de la FOMC/Powell de ayer, que dio lugar a algunos movimientos sorprendentes bajo la superficie (las acciones más vendidas por Goldman Sachs subieron un 7%, las tecnológicas no rentables un 5.7%, y el impulso bajista un 3.7%). Según el equipo económico de GS: “Aprendimos más sobre la perspectiva de inflación que sobre la función de reacción de la FOMC. Un regreso más rápido al objetivo del 2% significa recortes más rápidos… ahora esperamos tres recortes consecutivos de 25 puntos básicos en marzo, mayo y junio”.

Hoy, la atención se centrará en el BCE esta mañana, donde es probable que el banco reduzca las metas de crecimiento e inflación, mantenga las tasas sin cambios y tal vez señale el fin de su programa de flexibilización cuantitativa. Europa está en verde, siguiendo la tendencia alcista en EE. UU., con el sector tecnológico y de consumo destacándose. Las reuniones de los bancos centrales en la región están en primer plano (el Banco de Noruega sorprendentemente subió las tasas en 25 puntos básicos; el Banco Nacional Suizo mantuvo su política sin cambios; el BCE y el Banco de Inglaterra aún están por venir). Asia terminó mixta, con Japón rezagado debido a un yen más fuerte y Hong Kong destacándose por la fortaleza en el sector inmobiliario.

En cuanto a los datos, los nuevos préstamos en China (publicados ayer después del cierre local) para noviembre estuvieron por debajo de las expectativas (1.09 billones frente a 1.3 billones de consenso).

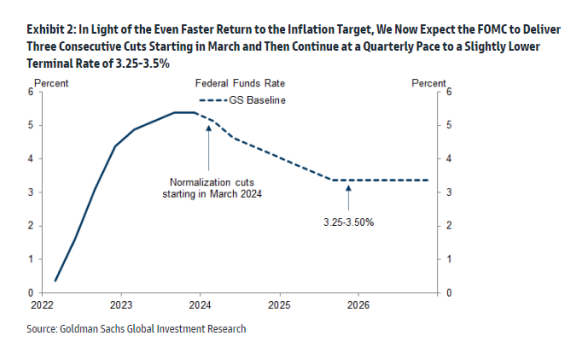

“GIR ADELANTA LOS RECORTES… El FOMC entregó un mensaje dovish en su reunión de diciembre, pero hoy aprendimos más sobre la perspectiva de inflación que sobre la función de reacción del FOMC. El informe suave del IPP del martes por la mañana, combinado con revisiones a la baja de los meses anteriores, implica que la inflación básica del PCE fue solo del 0.07% mes a mes y, como señaló el presidente Powell en la conferencia de prensa, solo del 3.1% interanual en noviembre. Según algunas medidas, la tendencia ya está en o cerca del 2%.

A la luz de este regreso más rápido al objetivo, ahora esperamos que el FOMC recorte las tasas antes y de manera más rápida. Ahora pronosticamos tres recortes consecutivos de 25 puntos básicos en marzo, mayo y junio para restablecer la tasa de política desde un nivel que es probable que el FOMC vea pronto como desviado de su objetivo, seguido de recortes trimestrales hacia una tasa terminal de 3.25-3.5%, 25 puntos básicos menos de lo que esperábamos anteriormente. Estamos bastante inciertos sobre el ritmo, en parte porque dependerá de cómo reaccionen las condiciones financieras a los recortes de tasas. Nuestra previsión revisada del Fed ponderada por probabilidades es similar tanto a nuestra previsión base como a la fijación de precios del mercado.”

*POSICIONAMIENTO… Señales de Apretón: Las acciones más vendidas por Goldman Sachs subieron un 7%, las tecnológicas no rentables un 5.7%, y el impulso bajista un 3.7%.

*ENFOQUE DEL FACTOR… -ACTIVIDAD EN EL DESK… El flujo ejecutado en nuestro escritorio terminó con un sesgo de compra de +982 puntos básicos en comparación con un promedio de -15 puntos básicos en los últimos 30 días. Las oficinas de préstamos (LOs) registraron otro sesgo de compra notable, agregando $3.8 mil millones en demanda neta, terminando con un 29% de compradores netos, lo que se ubica en el percentil 94 en una mirada retrospectiva de 52 semanas. La demanda de LOs fue una vez más amplia en naturaleza, pero hoy fue más pronunciada en productos macro, tecnología de la información, atención médica y servicios financieros (en orden de magnitud). Los fondos de cobertura (HFs) terminaron con un 1.3% de compradores netos después de cubrir productos macro frente a la oferta en servicios financieros y atención médica.

-PETRÓLEO… La Agencia Internacional de Energía (IEA) redujo las estimaciones de demanda de petróleo en 400,000 barriles por día en este trimestre y espera una desaceleración dramática en el crecimiento del consumo el próximo año, junto con un aumento de 1.2 millones de barriles por día en la producción liderado por productores fuera de la OPEP.

-COMERCIO DE TMT (Tecnología, Medios y Telecomunicaciones)… Todos los ojos estuvieron puestos en la Fed ayer, con la principal conclusión siendo que ahora se prevén 3 recortes para el año 2024 (en lugar de los 2 previos). La retórica dovish impulsó un “rally en todo” que fue liderado por las áreas del mercado que se esperaba que se movieran más en respuesta a un cambio de la Fed (una disminución de 18 puntos básicos en los rendimientos de los bonos del Tesoro a 10 años / el índice Russell subió un 3.5% / las tecnológicas no rentables subieron un 5.75% / Bitcoin subió un 5% y las acciones relacionadas con Bitcoin subieron un 8% / Goldman Sachs Momentum Short subió un 5.3%. En nuestro escritorio, no hubo muchos cambios en nuestros flujos después de las 2 p. m. (parecía ser principalmente operaciones macro desde arriba hacia abajo en lugar de una actividad intensiva de operaciones individuales)… pero cabe destacar la tendencia continua de la compra de LO de Growth más allá de las llamadas Mag 7 (particularmente en Software, y en menor medida en Internet, donde hemos visto grandes compras de LO en nuestro escritorio en las últimas semanas).

-CHINA… Las acciones chinas están listas para una larga marcha al alza. ENLACE

-YELLEN… Yellen planea revelar su plan de juego para Estados Unidos y China en 2024 en un discurso importante ante líderes empresariales el jueves por la noche. Según extractos de ese discurso, compartidos primero con CNN, Yellen detallará sus prioridades para 2024 en mejorar los lazos económicos entre Estados Unidos y China: mejorar la comunicación entre las dos economías más grandes del mundo, presionar a Pekín para una mayor transparencia, aumentar la colaboración regulatoria y abordar temas delicados como el financiamiento del terrorismo y el flujo de fentanilo. La secretaria del Tesoro, Janet Yellen, revela su plan de juego para Estados Unidos y China en 2024 – CNN

-TASAS… Los futuros de la Fed actualmente indican un 88% de probabilidad (frente al 44% antes de la reunión de la FOMC) de que se produzca el primer recorte de tasas antes de marzo de 2024; un 20% (frente al 4% antes de la reunión de la FOMC) de que el primer recorte de tasas sea en la reunión del 31 de enero. La probabilidad de un primer recorte de tasas para mayo de 2024 es del 100% (frente al 76% antes de la reunión de la FOMC). Se espera un total de 5-6 recortes de tasas completos para fines de 2024.

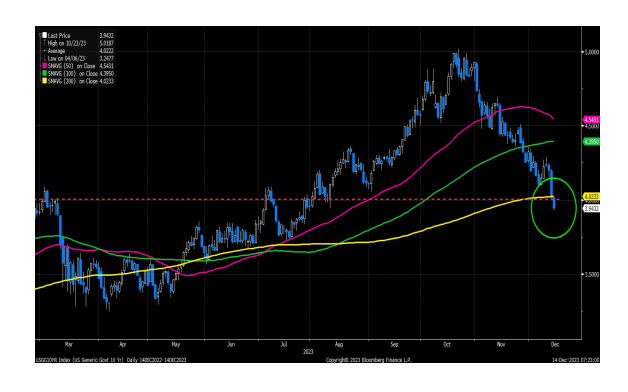

-BONO DEL TESORO A 10 AÑOS… Rompiendo por debajo del 4% esta mañana (un nivel psicológico) que coincide con la media móvil de 200 días…

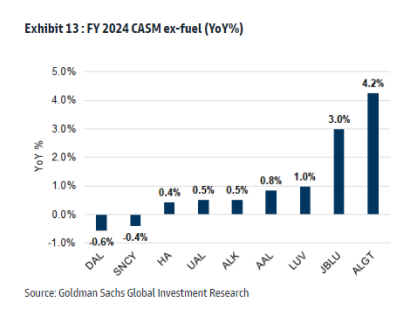

AEROLÍNEAS… GIR presenta su Perspectiva para 2024: “Esperamos que el rendimiento de ingresos de las aerolíneas en 2024 sea más diferenciado de lo que ha sido en los últimos dos años, impulsado por factores idiosincráticos, exposición de la red (por ejemplo, mercados que aún no se han recuperado por completo después de la pandemia o con una capacidad competitiva mejorada) y las perspectivas de crecimiento de cada aerolínea. Si bien también esperamos cierta diferenciación en el rendimiento de costos impulsado por el estado actual de cada aerolínea con sus principales grupos de trabajo y el punto de restauración de la red, pronosticamos que la mayoría de las aerolíneas en nuestra cobertura experimentarán una inflación continua de los costos unitarios. En este entorno, preferimos acciones con exposición a mercados con características de demanda mejoradas según el marco mencionado anteriormente, además de tener relativamente menos vientos en contra de costos en 2024”.

PENSAMIENTOS BREVES DESDE EL ESCRITORIO TMT (BARTLETT/ZIMMERMAN)

- ADBE: En el cuarto trimestre fiscal (F4Q), Adobe superó las expectativas en ingresos, margen operativo y DM NNARR, pero el enfoque está en las previsiones para los ingresos de FY24, DM ARR y EPS, que están por debajo de las estimaciones de Wall Street (a pesar del optimismo sobre precios y Firefly). ADBE cae un 4% en el premercado. Adobe informó resultados sólidos para el F4Q23 (DM NNARR fue de +$49 millones frente a las previsiones, los ingresos y el margen operativo superaron el consenso de FactSet en un 1% y 70 puntos básicos, respectivamente). Con Adobe cayendo un 5% después del cierre, es probable que los inversores estén considerando la fortaleza de los numerosos impulsores de crecimiento de Creative Cloud a medida que ingresamos en el F24 (es decir, precios, Gen-AI, adquisición de usuarios). Después de que el NNARR de CC en FY23 llegara aproximadamente al mismo nivel que en FY22 (a pesar de un entorno de demanda más incierto), creemos que ADBE puede ganar impulso en FY24 gracias a varias ventajas.

- AMZN: El Tribunal de Justicia de la Unión Europea (CJEU) rechaza el recurso de la Comisión Europea en el caso de impuestos de Amazon de $272 millones.

- GOOGL: Los editores de noticias ven la herramienta de búsqueda de inteligencia artificial de Google como una pesadilla que destruye el tráfico. WSJ.

- Aunque Google afirma que la forma final de su producto de IA aún está lejos de estar definida, los editores estiman que perderán entre el 20% y el 40% del tráfico generado por Google si algo similar a las iteraciones recientes se implementa ampliamente. Todo esto ha llevado a una conversación cada vez más compleja entre Google y los editores. En algunas reuniones, Google está presentando los posibles beneficios de otras herramientas de IA que está desarrollando, incluida una que ayudaría en la escritura y publicación de artículos de noticias, según fuentes familiarizadas con el asunto. Muchos medios de comunicación, desde BuzzFeed hasta el propietario de USA Today, Gannett, ya están experimentando con herramientas de IA.

- PDD: Temu presenta una nueva demanda contra Shein por presuntas prácticas anticompetitivas. Bloomberg. El mercado en línea propiedad de China, Temu, demandó al rival de moda rápida Shein en los Estados Unidos por lo que llamó prácticas anticompetitivas “intensificadas”, reviviendo una disputa legal entre las empresas de comercio electrónico después de que ambas retiraran demandas anteriores entre sí. La demanda presentada el miércoles alega que Shein presentó decenas de miles de avisos de eliminación de derechos de autor contra Temu, forzó a los proveedores de moda a acuerdos exclusivos y amenazó o incluso detuvo a los comerciantes de Temu.

- BABA: Se informa que Alibaba proporciona $630 millones adicionales a su unidad filipina Lazada para fortalecerla en la competencia con TikTok y Shopee del Grupo Sea en el mercado del sudeste asiático. Nikkei.

ENERGÍA / INDUSTRIA (ROSS)

-

- ALK: Ajusta el rango de ingresos del cuarto trimestre (Q4) a un crecimiento del 2.25% al 3.25% interanual, en comparación con la guía anterior de un crecimiento del 1% al 4%. El punto medio más alto del rango de crecimiento de los ingresos se debió a reservas sólidas para las vacaciones y una mejor demanda a corto plazo. La guía para el costo del combustible por galón se ajustó a ~$3.40 en comparación con la guía anterior de $3.30-$3.40. La guía para el costo por asiento-milla disponible (CASMex) en el trimestre se ajustó a (5%) en comparación con la guía anterior de (3%) a (5%). Se elevó el extremo inferior de la guía de capacidad a un aumento del 13-14% en comparación con la guía anterior de un aumento del 11-14%. Para el año fiscal 2023, ALK redujo el gasto de capital a $1.6 mil millones en comparación con los $1.7 mil millones anteriores. Para el año fiscal 2024, ALK ajustó la guía de gasto de capital a $1.4-$1.5 mil millones en comparación con el consenso de $1.44 mil millones.

- CARR: Vende la división de Refrigeración Comercial a Haier Smart Home por $775 millones, lo que representa un múltiplo de 16.5 veces el EBITDA proyectado para 2023 (no incluye Transicold). Los próximos ingresos serán de $500 millones y se reanudará la recompra de acciones una vez que el apalancamiento neto esté en 2x.

- GS Research presenta perspectivas para 2024 en todos los subsectores: a. Aeroespacial: Perspectivas para 2024: Primeras etapas de una recuperación de ciclo largo. [Enlace] b. Agroindustria y envases: Perspectivas para 2024: Temas clave y debates. [Enlace] c. Aerolíneas: Perspectivas para 2024: Los 4 principales debates de las aerolíneas en 2024; enfoque en DAL, UAL y las arrendadoras de aeronaves. [Enlace] d. Automóviles y Tecnología Industrial: Vista del mercado de vehículos eléctricos de EE. UU. para 2024: Vista previa de las entregas del 4T de TSLA; actualización del modelo de la industria de carga de vehículos eléctricos. [Enlace] e. Químicos: Perspectivas para 2024: Preferencia por acciones de recubrimiento; se espera un repunte en el volumen de productos químicos básicos; los gases industriales siguen siendo fuertes. [Enlace] f. Defensa: Perspectivas para 2024: Crecimiento que se desacelera y presión en los márgenes a medio plazo. [Enlace] g. Maquinaria, Infraestructura, Tecnología Sostenible: Perspectivas para 2024: Preferencia por servicios ambientales y materiales de construcción; esperando un punto de entrada para maquinaria. [Enlace] h. Multisectoriales: Perspectivas para 2024: Inflexión en megaproyectos (HVAC, eléctrico, industrial), reversión a la media, enfoque en aeroespacial. [Enlace]

- Transporte: Perspectivas para 2024: Podría surgir una rotación de sectores; cambio en la posición para favorecer a los rezagados. [Enlace]

- RRX: GS Research (Joe Ritchie) reanuda la cobertura de RRX con una calificación de compra y un precio objetivo de $175 en 12 meses. El llamado se basa en que RRX está al borde de mejorar sustancialmente sus métricas fundamentales, con un potencial de crecimiento del EPS en el cuartil superior (crecimiento del EPS de GS de 2023-2025: CAGR del 18% frente al CAGR mediano de Multis del 10%), y la acción es barata (rendimiento de FCF en 2025 de más del 10% frente a competidores en ~6%) en un momento en que el perfil de crecimiento está tocando fondo. Independientemente del entorno macroeconómico, RRX tiene una gran historia de mejoras internas debido a las sinergias de la adquisición de PMC y las adquisiciones de Altra, que impulsarán el crecimiento del EPS en los próximos dos años. Además, aunque RRX tiene un alto apalancamiento (4.4x de apalancamiento neto), GS cree que el apalancamiento estará más cerca de 3x en los próximos 12 meses y, a largo plazo, un perfil de FCF/margen en mejora debería respaldar un múltiplo relativo más alto.

- RSG: GS Research (Jerry Revich) destaca las conclusiones de la reunión virtual con RSG. GIR organizó una reunión con la dirección de RSG para profundizar en sus planes de inversión en reciclaje de plásticos. GIR mantiene una visión positiva continua sobre la estructura económica de estas inversiones, la fijación de precios basada en márgenes y el potencial de ganancias si el precio premium de los materiales reciclados aumenta de manera consistente con los requisitos de contenido reciclado en expansión. Después de las inversiones, GIR estima que la exposición de RSG al reciclaje será aproximadamente el 15% de las ventas (11-12% en la actualidad) y más que duplicará la exposición de la empresa al procesamiento de reciclaje. [Enlace]

- EOG: EOG Resources anuncia cambios en el CFO y COO; el CFO Tim Driggers se retirará en 2024. Ann Janssen, Directora de Contabilidad, será promovida a Vicepresidenta Ejecutiva y CFO a partir del 1 de enero de 2024. Driggers continuará sirviendo como asesor para permitir la transición de sus responsabilidades antes de su jubilación en 2024. El COO y Presidente Lloyd Helms continuará sirviendo como Presidente, pero será reemplazado como COO por Jeff Leitzell.

- Invitación para Registrarse: Conferencia de Energía, Tecnología Limpia y Servicios Públicos de Goldman Sachs. La Conferencia de Energía, Tecnología Limpia y Servicios Públicos de Goldman Sachs es una conferencia ejecutiva de primer nivel compuesta por empresas líderes en la industria de la Energía. El evento de 2024 contará con discusiones en formato de charla con las direcciones participantes, que proporcionarán una visión integral del entorno dinámico de la industria y perspectivas únicas sobre las tendencias clave del sector. También se ofrecerán reuniones individuales. [Enlace]

- CLMT: GS Research (Neil Mehta) cree que 2024 representa un cambio positivo en la tasa de cambio a partir del combustible de aviación sostenible y la transición corporativa; con calificación de compra. Si bien la compañía informó impactos en las ganancias del tercer trimestre de 2023 de aproximadamente $50 millones como resultado de un tiempo de inactividad no anticipado en Montana Renewables y Shreveport (EBITDA ajustado real del tercer trimestre de aproximadamente $76 millones), GIR ve un camino hacia una mejora en la ejecución de las ganancias a medio plazo, ya que Montana Renewables volvió a operar a plena capacidad a principios de mes (con la dirección reiterando el objetivo de EBITDA de $1.25-$1.45 por galón) y el sólido negocio base (SPS, Performance Brands, Refining). Si bien no toman una posición sobre la propuesta transición corporativa, destacan los comentarios de la dirección sobre el potencial aumento de la base de inversores institucionales y la reducción de la volatilidad en el precio de las acciones. [Enlace]

- Gas Natural: GS Research (Samantha Dart) ve la producción como el mayor riesgo a la baja para los precios del gas en Estados Unidos. La combinación de un pronóstico de clima más cálido en Estados Unidos, que deja diciembre un 12% más cálido de lo normal, y la excepcionalmente fuerte producción de gas reportada en los últimos días ha presionado los precios del gas en Estados Unidos un 10% más bajo esta semana, a $2.34, un 17% menos en lo que va del mes. Además, la caída también ha afectado la curva futura, con Cal24/Cal25 cayendo un 5%/3% esta semana a $2.57/$3.40. GIR cree que esto refleja la incertidumbre del mercado sobre (1) la magnitud del aumento de la demanda de exportación de GNL de Estados Unidos en 2025 tras el anuncio del retraso de la instalación de exportación de GNL Golden Pass de 2.4 Bcf/d, y (2) si este aumento en la demanda de exportación puede seguir ajustando los mercados de gas en Estados Unidos en 2025 si se mantienen los niveles actuales de producción.

Healthcare:

- MRNA: Moderna subió un 7% en premercado después de publicar datos de un ensayo de fase intermedia de su medicamento mRNA-4157 en combinación con el exitoso medicamento contra el cáncer de Merck, Keytruda, en pacientes con melanoma de alto riesgo resecado (etapas III/IV). Las compañías informaron que después de aproximadamente tres años, la combinación redujo el riesgo de recurrencia o muerte en un 49% y el riesgo de metástasis a distancia o muerte en un 62%, en comparación con Keytruda solo. Los eventos adversos observados con mRNA-4157 (V940) en el estudio KEYNOTE-942 son consistentes con los informados previamente.

- APLS: Apellis Pharmaceuticals cayó un 14% en premercado después de recibir una votación negativa de tendencia en la solicitud de autorización de comercialización (MAA) para pegcetacoplan intravítreo en el tratamiento de la degeneración macular asociada a la edad (GA). Tras la reunión de explicación oral el 13 de diciembre, Apellis fue informada de una votación negativa de tendencia en la MAA para pegcetacoplan. Apellis espera que el CHMP (Comité de Medicamentos de Uso Humano) adopte una opinión negativa en su próxima reunión programada para enero del 2024. En caso de que se adopte una opinión negativa, Apellis planea apelar el resultado y buscar una reexaminación de la opinión.