Zeitgeist: “Hasta que los inversores necesiten comprar bonos, no venderán tecnología.”

Flujos a Tener en Cuenta:

4Ps dicen “Apostar por el Bono a Largo Plazo”

Posicionamiento:

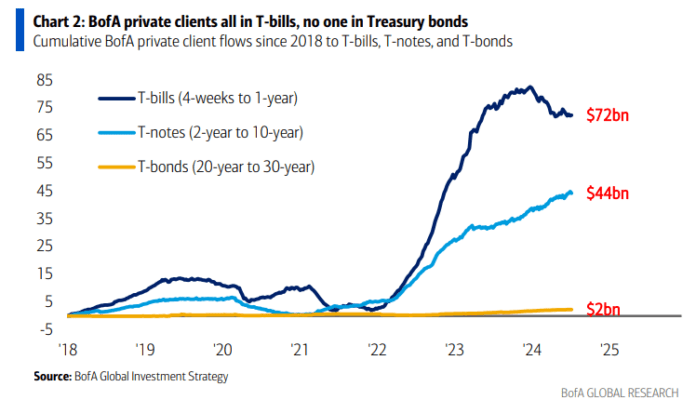

- Los flujos de clientes privados de BofA hacia los bonos del Tesoro son una buena ventana al sentimiento de los inversores sobre bonos. Las entradas en 2022/2023 (Gráfico 2) fueron de $80 mil millones a letras del Tesoro (T-bills), $34 mil millones a notas del Tesoro (T-notes) y solo $1 mil millones a bonos del Tesoro (T-bonds). En 2024, los flujos hacia las letras del Tesoro se han revertido parcialmente ($10 mil millones de salidas), se mantienen estables pero sin grandes aumentos en las notas del Tesoro ($5 mil millones de entrada) y los inversores continúan evitando decididamente el tramo largo (solo $0.5 mil millones de entrada a bonos del Tesoro). Cabe destacar que la posición de BofA en las acciones del Magnificent 7 ahora representa dos tercios de sus participaciones en todos los bonos del Tesoro con una duración de más de 1 año. Esto se refleja también en el lado institucional, donde aún no hay evidencia (según el FMS de BofA) de que los clientes estén vendiendo acciones para comprar bonos.

Política:

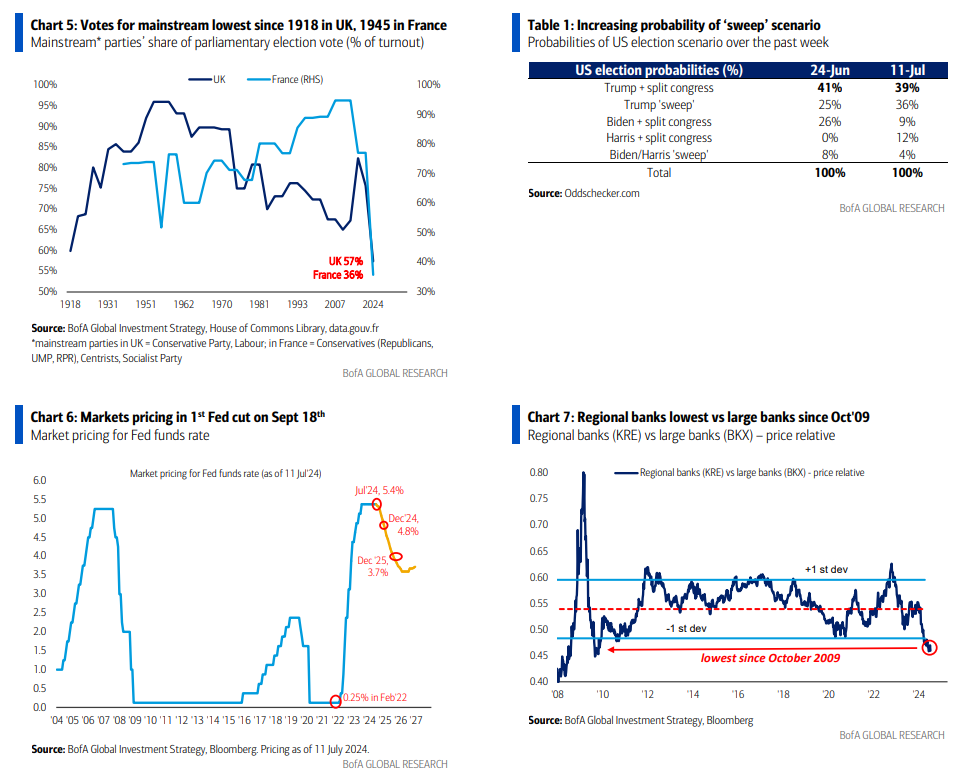

- En las elecciones recientes, el porcentaje del electorado que vota por partidos tradicionales cayó al nivel más bajo desde 1918 en el Reino Unido (57%) y al más bajo desde 1945 en Francia (36% – Gráfico 5). La desconfianza electoral en la política tradicional se refleja en la desconfianza de los inversores de que se implementen políticas fiscales y monetarias convencionales, una gran razón para la “huelga de compradores” en bonos gubernamentales en los últimos años (los inversores no quieren prestar a políticos occidentales). Desde una perspectiva cíclica del segundo semestre, los optimistas de los bonos están encantados de que los bonos estén subiendo a pesar de las preocupaciones del consenso sobre un posible “barrido” en las elecciones de EE. UU. en las últimas semanas (las últimas probabilidades son: Trump y Congreso dividido 39%, barrido de Trump 36%, Biden o Harris y Congreso dividido 21%, barrido de Biden/Harris 4% – Tabla 1).

Política Monetaria:

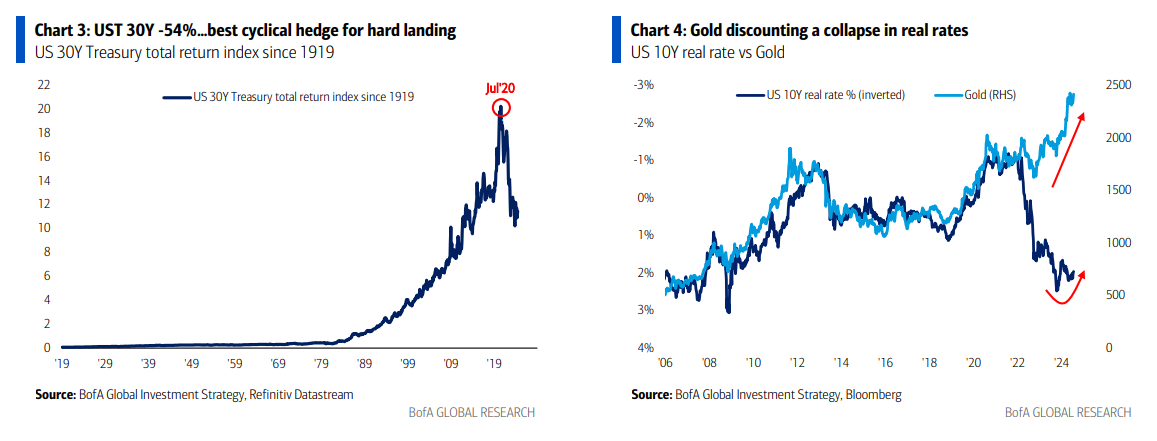

- Los mercados están valorando una probabilidad del 100% del primer recorte de la Fed el 18 de septiembre (y una probabilidad del 9% de recorte el 31 de julio – Gráfico 6). BofA pronostica 56 recortes de tasas de interés globales en la segunda mitad de 2024… los bonos adoran los recortes de tasas.

Beneficios:

- Las expectativas de un “aterrizaje suave” están en aumento, ya que el consenso espera que cualquier desaceleración en EE. UU. sea “transitoria” ya que los recortes de tasas funcionarán rápidamente y con fuerza (a pesar de que los aumentos de tasas tienen un impacto negativo lento y en gran medida impotente). Nosotros decimos “vender el primer recorte de tasas” para crédito y acciones ya que las probabilidades de un aterrizaje duro aumentarán dado la trayectoria del mercado laboral de EE. UU., el gasto del consumidor y el gasto de capital. El bono del Tesoro a 30 años es la mejor cobertura cíclica para un aterrizaje duro (Gráfico 3); suave = rendimientos >4%, duro = rendimientos <4%.

Reversiones ABB: ganadores contrarios a medida que la operación ABB se revierte en el Q3

Activos con “apalancamiento”:

- Largo en activos con “apalancamiento” como los REITs (según el BofA FMS de mayo de 2024, la subponderación más alta desde junio de 2009), acciones de pequeña capitalización, bancos regionales (KRE vs BKX más bajo desde octubre de 2009 – Gráfico 7).

Largo en “valor”:

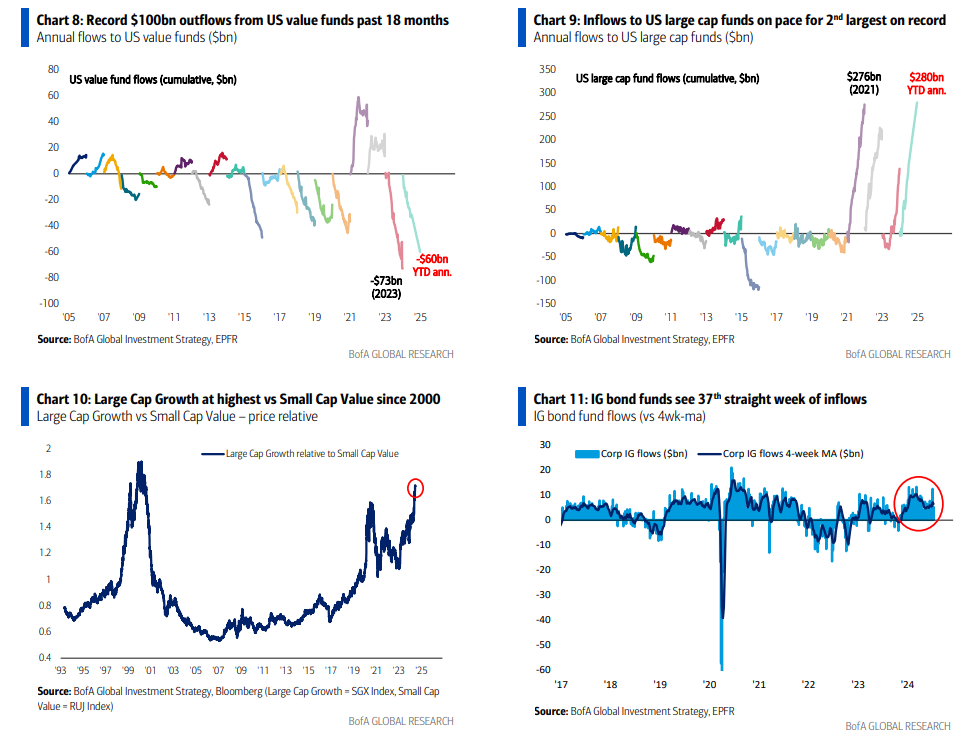

- Largo en “valor” (salidas récord de $100 mil millones de fondos de valor en EE. UU. en los últimos 18 meses – Gráfico 8), especialmente índices con una gran exposición a recursos, bancos y productos básicos como el FTSE del Reino Unido (el “anti-Nasdaq”).

Activos de “larga duración”:

- Largo en activos de “larga duración”, por ejemplo, biotecnología.

Largo en mercados emergentes (ME):

- EMXC (acciones de ME excluyendo China) en su máximo histórico, y EEM (acciones de ME incluyendo China) intentando romper el máximo de 2018… ME es la jugada para un dólar estadounidense más débil a medida que la Fed comienza a recortar y se revela el impacto negativo de un dólar fuerte en las ganancias por acción de EE. UU.; un impulso adicional para ME sería una sorpresa positiva del “Tercer Pleno” de China del 15 al 18 de julio, por ejemplo, un uso más agresivo de vehículos de propósito especial (SPVs) para reducir el exceso de stock de propiedades.

Largo en yen japonés:

- El yen se disparó hoy y es probable que el BoJ adopte una postura hawkish en julio.

Corto en crecimiento de gran capitalización:

- Las entradas en fondos de gran capitalización de EE. UU. están anualizando la segunda más grande registrada (Gráfico 9), y las acciones de crecimiento de gran capitalización están en el nivel más alto frente a las de valor de pequeña capitalización desde julio de 2000 (Gráfico 10).

Los ganadores de ABB cambian cuando el “aterrizaje suave más duro” muta a un simple aterrizaje duro:

- Si los datos confirman un aterrizaje suave (deterioro limitado en el mercado laboral, rendimientos permanecen alrededor del 4%), esto finalmente es alcista para la amplitud del mercado (apalancamiento, valor, ME, etc.), pero la “huelga de vendedores” en tecnología/IA de mega capitalización no cambiará… las acciones se mantienen estables pero la amplitud del mercado mejora mucho (aunque muchos sectores cíclicos ya han descontado este resultado).

- En contraste, si los datos confirman un aterrizaje más duro (la tasa de desempleo se mueve hacia el 4.5%, nóminas <140k), el cambio en la asignación de activos es mucho más directo, de acciones a bonos, lo cual probablemente sea muy doloroso para la tecnología; decimos que el mercado no está valorando suficientemente el riesgo de un aterrizaje más duro.