La doble amenaza del ciclo de crédito a la baja y el temor al crecimiento global hace que la “cola izquierda” de 2024 se vuelva más pronunciada. Al mismo tiempo, el mercado está nuevamente incorporando en sus precios una política global de relajación más agresiva para 2024, a medida que una política “restrictiva” de mantener tasas de interés altas durante más tiempo afecta las condiciones financieras. Como he mencionado en repetidas ocasiones en los últimos meses, la perspectiva del inversor con respecto a la duración del dólar estadounidense solo se inclinaría favorablemente “cuando los datos de Estados Unidos se desplomen”…

Bueno, aquí estamos, como se refleja en el índice de sorpresas económicas de Estados Unidos de Bloomberg, que alcanza su nivel más bajo en 5.5 meses, especialmente después de las dos últimas semanas de datos que decepcionaron en comparación con las expectativas.

Por cierto, hoy en día, esta dinámica de “reducción de datos” está recibiendo más apoyo desde el extranjero, donde ha habido un gran repunte en todo el espectro de los Gilts, ya que el economista del Banco de Inglaterra, Pill, está impulsando el impulso para recortar las tasas en 2024, después de afirmar que habrá una “fuerte caída adicional” en la tasa de inflación, reflejando una disminución en las facturas de energía.

En cuanto al tema mencionado anteriormente del “Ciclo de Crédito a la Baja” del que he escrito tanto (destrucción de empresas con balances altamente apalancados, altas relaciones “deuda:patrimonio”, empresas no rentables y especialmente empresas de pequeña capitalización con altos muros de refinanciamiento inminentes y/o empresas sensibles a la economía), la actualización de SLOOS de ayer continuó mostrando una perspectiva económica menos favorable, con los bancos endureciendo los estándares de préstamo en la mayoría de los préstamos, deterioro en la calidad de los préstamos y preocupaciones de financiamiento… a medida que el crédito continúa contrayéndose.

Y, por supuesto, como se discutió anteriormente hasta la saciedad, el rally de la duración también se benefició enormemente de:

- La “Sorpresa de Giro en la Emisión del Tesoro de EE. UU.” con el anuncio trimestral de refinanciamiento, con la composición “más Letras / menos Cupón”, junto con un número agregado del cuarto trimestre más pequeño en comparación con las expectativas anteriores de “peor caso”, proporcionando un viento a favor adicional para los bonos… junto con

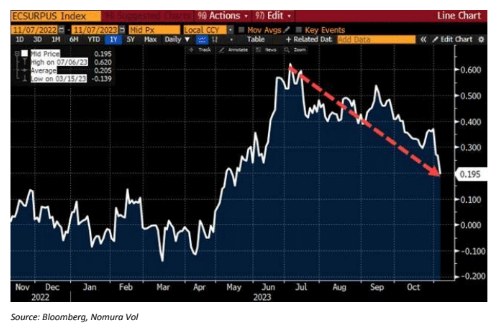

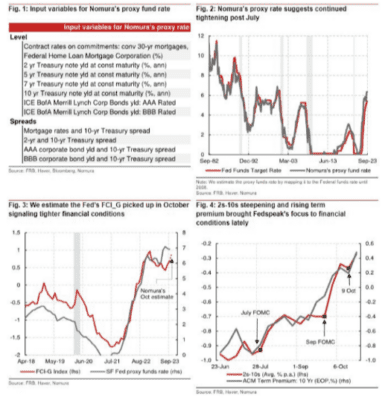

- Los comentarios de J Powell y la reciente retórica de la Fed que también resaltó su sensibilidad a las tasas a largo plazo elevadas y evidenció un “cambio dovish” en la función de reacción del FOMC en el proceso, reiterando que este ciclo de endurecimiento no solo está “terminado”, sino que también están aumentando los “riesgos a la baja para el crecimiento” debido al previo “aumento” de varios meses en el endurecimiento del índice de condiciones financieras (ver instantáneas actualizadas del índice de condiciones financieras a continuación del equipo económico de Nomura / Aichi y Jeremy).

En resumen, la lenta eliminación de los peores catalizadores heredados de los “bonos bajistas” en el mercado (datos de crecimiento e inflación resistentes que se suavizan, preocupaciones estructurales sobre la oferta que resultan ser “menos malas de lo temido”) ha provocado que las tasas de interés en dólares estadounidenses y los flujos de bonos del Tesoro de EE. UU. cambien al mismo tiempo, lo que ha acelerado la presión alcista en el mercado a corto plazo y la dinámica de empinamiento de la curva de rendimientos. Como se mencionó recientemente, las opciones de compra en los mercados STIRS, futuros de UST y TLT han mantenido una demanda excepcionalmente alta, con un flujo de “vender put / comprar call” en inversiones de riesgo prevalente en las últimas semanas. Esto se ha visto impulsado, en parte, por flujos aceleradores de “Short Gamma” de los principales escritorios de volatilidad en los futuros de SOFR debido a la liquidación de posiciones cortas heredadas y desventajas, después de la subida de precios hacia opciones de compra y estrategias de spread de opciones de compra que los intermediarios han vendido a clientes en cantidades enormes acumuladas en los últimos meses.

Como consecuencia de la estabilización y el repunte de los bonos del Tesoro de EE. UU., hemos observado un cambio de tono similar en los flujos de los ETF de duración crediticia, con un aumento significativo en LQD y HYG en el último período de 5 días (LQD 1.569 millones de dólares/01, HYG 1.158 millones de dólares/01).