Asia: El momentum asiático afrontó un comienzo de semana complicado tras otro fin de semana de escalada geopolítica en el Golfo.

Corea del Sur estuvo sometida a una fuerte presión, con las acciones de memorias cayendo entre un 5% y un 6%, las de baterías alrededor de un 4% y el conjunto del complejo de IA quedándose rezagado.

China registró una debilidad generalizada en defensa, solar e infraestructuras. En Japón, los sectores domésticos y sensibles a los tipos obtuvieron un mejor comportamiento, mientras que la automatización, las redes ópticas y la IA quedaron rezagadas —vigilar el JPY—. El momentum de alta beta de Japón cayó alrededor de un 1,5%, mientras que los nombres surcoreanos de IA estuvieron bajo presión… las memorias fueron duramente golpeadas, la electrificación cayó alrededor de un 7% y el momentum retrocedió cerca de un 3%. Mientras tanto, acaban de conocerse las ventas del segundo trimestre de TSMC… aumentaron un 36% interanual, situándose en línea o ligeramente por encima de las expectativas del consenso.

Energía: El debate central ha pasado de si el Estrecho de Ormuz está abierto o cerrado a determinar de quién se necesita permiso para transitar. Mientras Estados Unidos mantiene que las rutas marítimas permanecen abiertas, Irán sostiene que los buques deben utilizar rutas controladas por Irán.

Los operadores comerciales siguen siendo, comprensiblemente, reacios a poner a prueba cualquiera de las dos afirmaciones. Desde el punto de vista de la política, la restricción vinculante probablemente siga siendo Washington y no Teherán. De cara a las elecciones de mitad de mandato en Estados Unidos, los responsables políticos tienen fuertes incentivos para evitar que los precios del petróleo se mantengan de forma prolongada por encima de los 100 dólares.

En consecuencia, es probable que las escaladas durante el fin de semana sean seguidas de esfuerzos diplomáticos entre semana para estabilizar los mercados —que podrían materializarse antes de la apertura estadounidense—. El principal contrapeso se encuentra en los productos refinados.

El diésel y la gasolina siguen estructuralmente ajustados, una dinámica que tiene más importancia para los tipos de interés que el precio al contado del Brent.

Mi escenario base sigue siendo un compromiso incómodo en el que Irán ejerce un control de facto sobre el tránsito, mientras Estados Unidos se adapta a la realidad operativa, permitiendo que el tráfico se reanude gradualmente. Este escenario respalda un entorno para el Brent de entre 75 y 85 dólares por barril.

El escenario alcista que llevaría los precios por encima de los 100 dólares requeriría que los ataques directos se extendieran a las infraestructuras energéticas regionales —como la plataforma marítima alcanzada durante el fin de semana— o interrupciones simultáneas tanto en Ormuz como en el estrecho de Bab el-Mandeb.

Hasta entonces, esperamos un patrón de escalada durante los fines de semana seguido de consolidación entre semana. Cada vez soy más constructivo con el gas europeo.

IA: La semana pasada marcó un cambio notable en la percepción del mercado. La narrativa está pasando de una carrera en la frontera dominada por dos actores a un panorama altamente competitivo y multipolar.

Tanto Meta como xAI han demostrado ofertas de API de calidad frontera a precios considerablemente más bajos. Aunque el aumento de la competencia reduce inevitablemente el precio de los tokens, el contraargumento alcista es que unos tokens más baratos desbloquearán una demanda exponencial, beneficiando a los proveedores de hardware.

Sin embargo, esta elasticidad de la demanda no está garantizada. La adopción de IA empresarial ya está relativamente madura, con el índice de IA de Ramp mostrando que la adopción empresarial de pago se mantiene por encima del 50% —Ramp AI Index—. Unos precios más bajos por sí solos podrían no provocar una oleada inmediata de nueva demanda.

En cambio, el desarrollo más importante se está produciendo dentro de las implementaciones empresariales. Aunque los modelos frontera siguen siendo muy valiosos para el razonamiento complejo y la resolución de problemas a medida, las cargas de trabajo en producción están migrando cada vez más hacia modelos más pequeños y destilados.

Estos modelos están optimizados para tareas específicas… como el procesamiento de documentos, el enrutamiento de flujos de trabajo, el cumplimiento normativo y la atención al cliente… y son considerablemente más baratos, más rápidos y capaces de ejecutarse localmente en dispositivos de borde o CPU.

Este cambio coincide con las recientes observaciones del CEO de Hugging Face, Clément Delangue, quien señaló que, a medida que escala el uso empresarial de la IA, las presiones sobre los costes están impulsando una transición estructural desde el alquiler de APIs propietarias de modelos frontera hacia la propiedad de modelos de código abierto. —“El código abierto importa más que nunca”, según Clem Delangue, de Hugging Face | TechCrunch—.

Creo que esto representa la arquitectura a largo plazo de la IA empresarial: los modelos frontera servirán como motores premium de razonamiento, mientras que la inferencia cotidiana en producción migrará hacia flotas especializadas y localizadas.

Hiperescaladores y neoclouds: Este cambio estructural es fundamentalmente deflacionario para los precios de las APIs y los tokens. Aumenta la presión sobre los hiperescaladores para justificar sus enormes planes de gasto de capital y plantea cuestiones estructurales sobre el modelo de negocio de las neoclouds si la inferencia se vuelve cada vez más descentralizada.

En una fase anterior del ciclo, los inversores podían simplemente ponerse cortos en las empresas que gastaban en IA y comprar a las beneficiarias de los flujos de caja de la IA. Hoy, esas operaciones están altamente correlacionadas.

Si los hiperescaladores sufren presión porque los inversores exigen disciplina de capital, argumentaría que los múltiplos de las empresas beneficiarias del hardware tendrán dificultades —aunque sus cifras sigan aumentando—.

Tipos: Esta semana se publica el IPC estadounidense. El dato probablemente tendría que sorprender de forma considerable al alza para reactivar las expectativas de una subida de tipos en julio.

Esta dinámica crea un riesgo asimétrico favorable a las posiciones receptoras en el tramo corto y, potencialmente, a un dólar estadounidense más débil dado el posicionamiento actual.

Sin embargo, estructuralmente, la oferta global de deuda de larga duración sigue siendo un obstáculo, con una emisión agresiva que continúa en Estados Unidos, Japón, Europa y Reino Unido.

Aunque la orientación futura ha logrado aplanar las curvas, la oferta fiscal sigue siendo la fuerza estructural dominante. Esto favorece curvas más empinadas… creo que el IPC será un catalizador favorable para el riesgo en general, salvo una gran sorpresa al alza.

Resultados: Las financieras dan comienzo esta semana a la temporada de resultados del segundo trimestre. Las expectativas del consenso apuntan a un crecimiento interanual del beneficio por acción del S&P 500 de aproximadamente el 23%-24%, lo que representaría uno de los trimestres más sólidos de los últimos años.

De forma crucial, los analistas revisaron las estimaciones al alza aproximadamente un 3% durante el trimestre… desafiando el patrón estacional habitual de revisiones a la baja.

Además, más del 50% de las empresas que han emitido previsiones han guiado por encima del consenso, muy por encima de las medias históricas.

El principal riesgo no es el desempeño del segundo trimestre, que debería ser excepcionalmente sólido, sino que estas elevadas expectativas ya estén completamente descontadas.

Las financieras han subido con fuerza antes de los resultados, y es muy probable que el mercado priorice las previsiones para la segunda mitad del año por encima de las sorpresas positivas en resultados pasados.

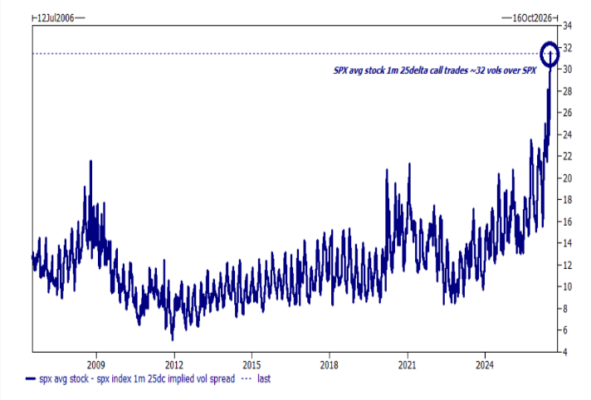

Riesgo: Con la correlación implícita en mínimos históricos, la compra de opcionalidad sobre índices parece cada vez más atractiva como cobertura.

Los acontecimientos geopolíticos relacionados con el petróleo, un dato inesperado de IPC o unas previsiones empresariales conservadoras podrían provocar rápidamente una reevaluación del riesgo.

Los tipos siguen siendo el principal riesgo macroeconómico; sin un impulso desinflacionario claro procedente del IPC, es probable que los rendimientos del tramo largo continúen subiendo gradualmente.

Mi visión a largo plazo permanece sin cambios: históricamente, las acciones ligadas a materias primas alcanzan su máximo antes que los beneficios de las materias primas.

La pregunta clave no es si los hiperescaladores ralentizarán el gasto, sino cuándo exigirán los accionistas una mayor eficiencia del capital.