A medida que se materializan las temáticas del sector BDC, el riesgo aumenta

En lo que va de año, varias de las temáticas que preveíamos que definirían el sector BDC en 2026 han comenzado a materializarse (ver BDCs: A Baker’s Dozen of Themes for 2026).

Por ejemplo:

-

Estamos observando mayor dispersión en calidad de activos y valoración de spreads (ver TCPC’s Portfolio Materially Weakens – Who Else Holds the Risk?).

-

Las entradas de capital en BDC privadas se han desacelerado y los reembolsos han aumentado.

-

Otro tema que está cobrando relevancia es la exposición de las BDC al sector tecnológico y de software, tras la reciente caída en acciones y deuda de empresas de esas industrias.

Valor relativo

Creemos que la confluencia de estos factores de riesgo supondrá un viento en contra para las valoraciones de deuda no garantizada de las BDC, incluso con los spreads del sector cotizando 21 puntos básicos por detrás del segmento BB (+180 pb frente a +159 pb).

Uno de los desafíos es el desfase entre los eventos recientes de mercado y la publicación retrasada de los resultados financieros de las BDC.

-

La mayoría no reportará resultados del 4T25 hasta más adelante este mes.

-

Muchas BDC privadas lo harán incluso en marzo de 2026.

Aun así, el reciente ajuste en valoraciones de software no se reflejará en sus carteras, ya que la depreciación se aceleró en el 1T26.

Esta incertidumbre podría impedir la compresión de spreads en BDC, incluso con los spreads de crédito IG cerca de mínimos históricos.

El software es la mayor exposición sectorial de las BDC

Por diseño, las BDC asumen riesgo en el lado del activo del balance. Una forma prudente de gestionarlo es mediante diversificación sectorial.

Dentro de ese marco, tienden a:

-

Sobreponderar sectores no cíclicos.

-

Priorizar sectores menos intensivos en capital.

Esto ha llevado a que muchas BDC mantengan asignaciones significativas a tecnología y software.

De hecho:

-

El software es la mayor industria a la que prestan.

-

Aproximadamente el 20% (~100.000 millones de dólares) de las inversiones BDC estaban en software a cierre del 3T25 (según PitchBook).

La caída en valoraciones de software aumenta el riesgo en carteras BDC

Las valoraciones de acciones de software han caído:

-

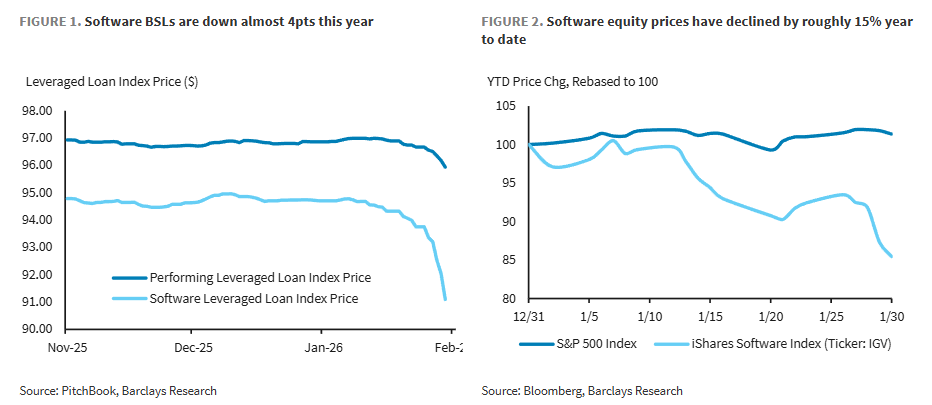

~15% en el año.

-

~21% desde el inicio del 4T25.

Aunque esta corrección llega tras un fuerte rally previo, el deterioro ya se ha trasladado al crédito:

-

Los préstamos sindicados amplios (BSL) a empresas de software han bajado ~3 puntos.

-

El índice de leveraged loans performing ha caído ~1 punto.

Algunas BDC poseen BSL de software, pero la mayoría de su exposición está en préstamos privados sin marcas de mercado observables, lo que dificulta evaluar el impacto real del deterioro.

A nivel agregado:

-

Una caída de 3 puntos aplicada al 20% de exposición no sería material para la calidad global de activos ni para el NAV del sector, dado que el apalancamiento suele ser inferior a 1x.

Sin embargo, existen riesgos más amplios y estructurales derivados de la sobreponderación en tecnología.

La venta reciente no responde solo a ciclo, sino al temor de que la IA pueda provocar cambios seculares en la industria del software.

Por ello, esperamos que la prima de riesgo asociada a la disrupción por IA siga incorporada en las valoraciones de deuda no garantizada de las BDC en el corto plazo, dado su elevado peso en prestatarios del sector software.

Evaluación de las exposiciones sectoriales del sector BDC

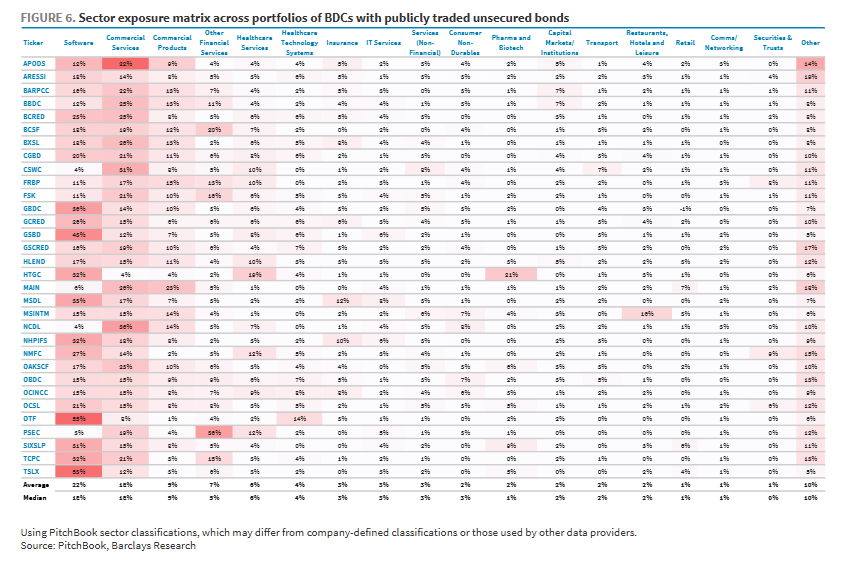

Analizamos las exposiciones sectoriales en el universo BDC utilizando el sistema de clasificación sectorial de PitchBook.

Sus categorías amplias muestran que:

-

Las compañías relacionadas con tecnología

-

Y los productos comerciales

constituyen la gran mayoría de las inversiones de las BDC.

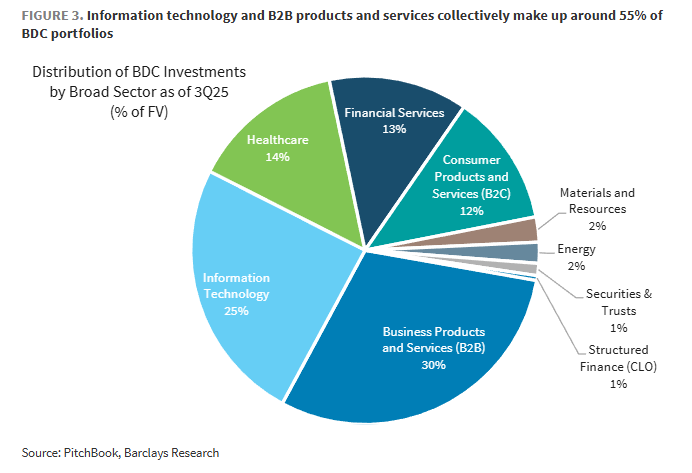

En concreto, a cierre del 3T25 (a valor razonable):

-

Productos y servicios empresariales representaban aproximadamente el 30% de las carteras.

-

Tecnología de la información representaba alrededor de una cuarta parte.

Por su parte:

-

Salud suponía el 14%.

-

Servicios financieros el 13%.

-

Productos y servicios de consumo el 12%.

En conjunto, el sector BDC está claramente concentrado en tecnología y servicios empresariales, lo que refuerza su sensibilidad a cambios estructurales en esos segmentos.

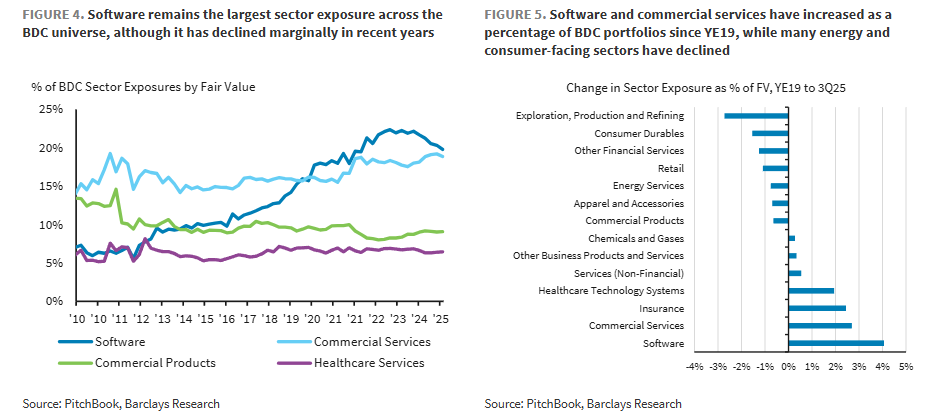

Utilizando clasificaciones sectoriales más detalladas, observamos que el software pasa a ser la mayor exposición sectorial dentro del sector BDC, con alrededor del 20% del valor razonable de las carteras (Figura 4).

Aunque este porcentaje ha descendido desde su pico en 2023 (cuando superó el 22%), sigue siendo elevado en comparación con el cierre de 2019, antes del rápido crecimiento de los activos bajo gestión (AUM) de las BDC.

La Figura 5 muestra los sectores en los que las BDC más aumentaron y redujeron sus asignaciones desde entonces. El software destaca como la mayor incorporación, con un incremento de aproximadamente 4 puntos porcentuales en concentración de cartera.

Esto sugiere que muchas BDC originaron préstamos a compañías tecnológicas cuando sus valoraciones estaban cerca o en máximos.

Como consecuencia, los LTV (loan-to-value) de esos préstamos podrían ser ahora más elevados, dada la reciente caída en las valoraciones de las empresas tecnológicas.

¿Qué implica esto para las BDC?

Como mínimo, la caída en las valoraciones de renta variable de las compañías tecnológicas podría aumentar los LTV (loan-to-value) de los préstamos que las BDC conceden a ese sector.

Aunque es difícil de cuantificar, probablemente existe un volumen relevante de préstamos a empresas de software originados cuando las valoraciones estaban en máximos. Dado que los LTV en el momento de originación eran bajos (por los elevados valores empresariales), aún habría cierto margen para que las valoraciones caigan antes de que la deuda deje de estar cubierta.

Para la mayoría de las BDC, consideramos que este riesgo es actualmente manejable. Sin embargo, a medio plazo existen mayores incertidumbres.

Ha habido recientemente publicaciones sobre el riesgo existencial y la posible obsolescencia de ciertos tipos de software. En concreto, se señala el temor de que la IA permita a más empresas y personas desarrollar su propio software personalizado, reduciendo la demanda de soluciones estándar (off-the-shelf).

Creemos que es una preocupación válida, dada la naturaleza transformadora de la IA. No obstante, es prácticamente imposible identificar qué préstamos concretos en los balances de las BDC podrían estar expuestos a ese riesgo.

Por un lado, muchos gestores de BDC probablemente cuentan con la experiencia necesaria para evaluar la resiliencia frente a la IA cuando conceden financiación a empresas tecnológicas. Sin embargo, esto es difícil de demostrar. Incluso factores cualitativos tradicionalmente relevantes en la valoración crediticia —como el historial de inversión— resultan menos útiles, dado que este riesgo es nuevo y ha emergido rápidamente con el crecimiento exponencial de las capacidades de la IA.

Además, aunque este riesgo se materialice en problemas de crédito, es posible que no sea generalizado. Muchos prestatarios podrán seguir soportando su deuda, incluso si otros no cuentan con modelos de negocio suficientemente resilientes frente a la disrupción de la IA. Como ocurre habitualmente en el análisis de carteras BDC, la calidad de la originación y el criterio de suscripción serán determinantes en el impacto final para cada entidad.

¿Qué están haciendo las BDC al respecto?

Existen varias vías para gestionar el riesgo en sus exposiciones tecnológicas.

En primer lugar, pueden reducir la concesión de crédito al sector, algo que ya parece estar ocurriendo de forma marginal.

En segundo lugar, pueden ajustar condiciones y precios cuando conceden nuevos préstamos. Por ejemplo:

-

Reducir los objetivos de LTV en nuevas operaciones del sector tecnológico.

-

Acortar los plazos de los préstamos a empresas de software, para maximizar el reembolso de principal antes de que aumente el riesgo de disrupción por IA.

-

Establecer calendarios de amortización más rápidos.

No obstante, como se ha indicado, es difícil identificar evidencia concreta y sistemática de que estas medidas estén siendo aplicadas de forma generalizada.