Tanto la semana pasada como durante la conferencia de prensa de la Reserva Federal de marzo, los mercados se estaban comportando bien hasta que Powell indicó en términos inequívocos que no prevé recortar los tipos este año. Persiste la disonancia entre el mercado de renta fija, que espera recortes de tipos este año, la interpretación del mercado de renta variable de esos posibles recortes como positivos para el riesgo, y la retórica de la Fed de no contemplar ningún recorte de tipos.

Lo que los mercados de renta variable se niegan a reconocer es que, si se producen recortes de tipos este año, será a causa del inicio de una recesión o de una crisis significativa en los mercados financieros. Es probable que la brecha entre el mercado de renta fija, el mercado de renta variable y la Fed se cierre a expensas de la renta variable. Unos tipos más altos significan unos múltiplos más bajos (y un mayor riesgo de recesión) y unos tipos más bajos serían muy probablemente el resultado de un evento de riesgo.

La amplitud del mercado de renta variable es, según algunas medidas, la más débil de la historia, con el liderazgo bursátil más estrecho en un mercado alcista desde la década de 1990. Mientras tanto, la rotación de los factores hacia los defensivos/baja volatilidad sólo está en marcha en un 33% frente a finales de ciclo anteriores, lo que implica que el riesgo de recesión está lejos de estar descontado.

Opinión de los clientes de JPM

Desde JPM mantienen un sesgo alcista de la duración a medio plazo en EE.UU. y Europa, pero tácticamente neutrales, ya que los mercados valoran una trayectoria de la Fed/BCE más pesimista.

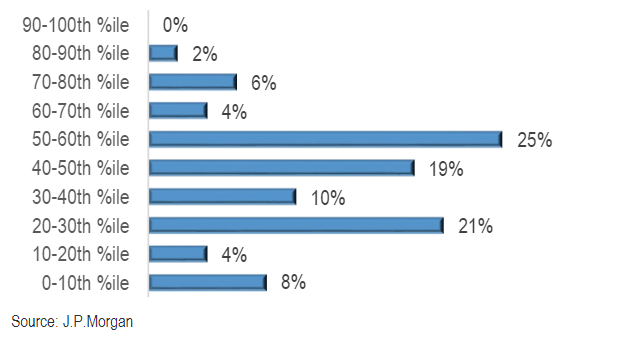

¿Cuál es su posicionamiento o sentimiento actual respecto a la renta variable en términos históricos, expresado desde el más bajista (percentil 0) al más alcista (percentil 100)?

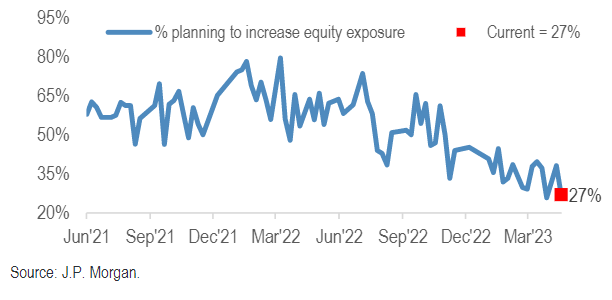

¿Es más probable que aumente o disminuya su exposición a la renta variable en los próximos días/semanas?

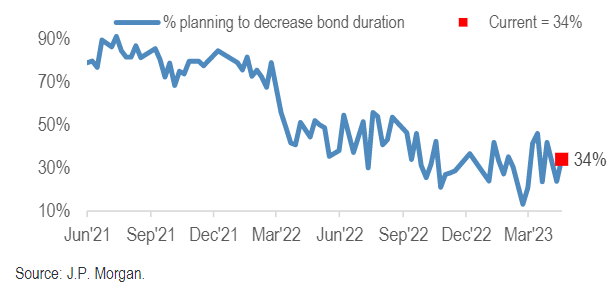

¿Es más probable que aumente o disminuya la duración de la cartera de bonos en los próximos días/semanas?

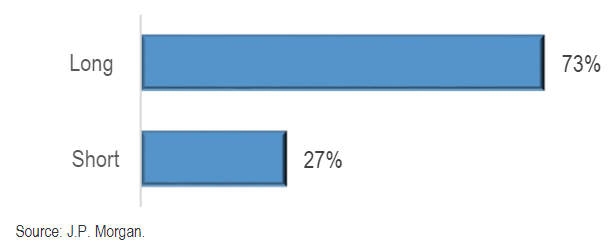

¿Preferiría estar largo o corto en volatilidad del S&P 500 en estos momentos?

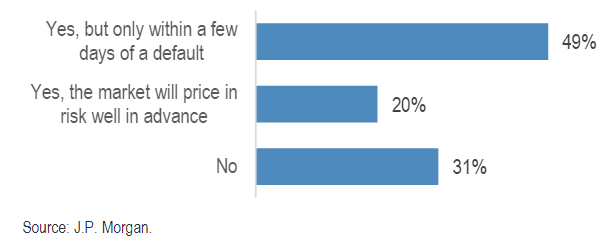

¿Cree que el techo de deuda estadounidense se convertirá en un problema para los mercados?

¿Persistirán las sorpresas positivas del crecimiento chino?

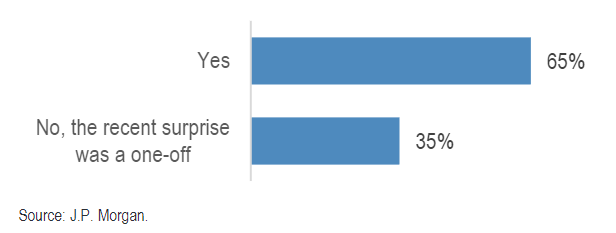

¿Es la reciente sorpresa de la inflación británica un problema específico del Reino Unido, o señala un problema de inflación más global?

Por Diego Puertas

Fuente: JP Morgan