*VISIÓN SOBRE LA RENTA VARIABLE DE EE. UU.: El crecimiento de beneficios abre un camino irregular hacia mayores rentabilidades

- El crecimiento continuado de los beneficios debería seguir impulsando el alza del mercado bursátil. Esperamos que el S&P 500 suba un 6% hasta nuestro nuevo objetivo de final de año de 8.000 puntos. Nuestro objetivo anterior era 7.600. La mejora en la previsión de rentabilidad refleja mayores estimaciones de beneficios para el S&P 500 tras una temporada de resultados del 1T excepcionalmente fuerte. Elevamos nuestras previsiones de BPA del S&P 500 hasta 340$ (+24% interanual) en 2026 y 385$ (+13%) en 2027.

- Los múltiplos de valoración han caído desde el inicio del año y esperamos poca expansión en los próximos meses. En lo que va de año, el S&P 500 ha subido un 10%, las estimaciones de BPA futuro han aumentado un 15% y el PER ha caído un 4%. Nuestras previsiones incorporan un PER que permanece cerca del nivel actual de 21x. La combinación de desaceleración del crecimiento de beneficios y la incertidumbre continua tanto sobre la IA como sobre el entorno macroeconómico debería impedir un aumento importante de las valoraciones. El sentimiento sobre la IA y los tipos de interés crean riesgos en ambas direcciones.

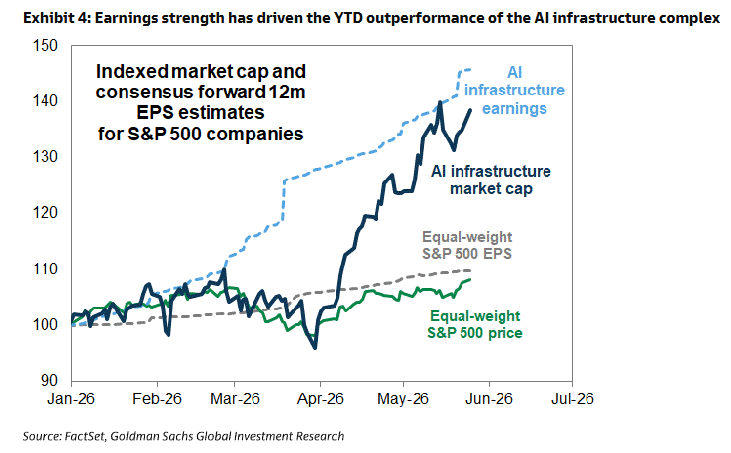

- Las condiciones que históricamente han marcado el final de mercados alcistas con valoraciones elevadas y alta concentración siguen estando mayoritariamente ausentes hoy, aunque algunas empiezan a acercarse. Dos de esas dinámicas son la manía especulativa y el deterioro de los fundamentales macroeconómicos. A pesar del fuerte rally reciente, las métricas de exuberancia, incluido nuestro Indicador de Trading Especulativo, siguen muy por debajo de máximos anteriores. Del mismo modo, aunque la actividad de IPOs está aumentando, las emisiones recientes han sido moderadas. A nivel fundamental, la fortaleza de beneficios ha sido el principal factor diferenciador entre el rally reciente y otros rallies estrechos del pasado. Sin embargo, el mejor comportamiento impulsado por beneficios de las acciones de infraestructura IA también eleva el listón de cara al futuro, y el shock del petróleo amenaza con crear las condiciones de crecimiento decepcionante y endurecimiento de las condiciones financieras que históricamente han marcado el final de anteriores mercados alcistas.

- El escenario actual del mercado bursátil favorece mantener exposición al potencial alcista impulsado por beneficios, pero con atención a la gestión del riesgo. Tácticamente, varios factores apuntan a una moderación de las rentabilidades bursátiles en los próximos meses, incluida la fortaleza del reciente rally impulsado por Momentum y la estacionalidad ligada a las elecciones de mitad de mandato. Sin embargo, el sentimiento inversor sigue siendo moderado, y una mejora del entorno geopolítico prolongaría la subida del mercado. La baja volatilidad implícita hace atractiva la implementación o cobertura de posiciones mediante opciones. Dentro de las carteras de renta variable, las acciones con las revisiones de beneficios más fuertes han sido, en general, las que mejor comportamiento han tenido en lo que va de año, y esperamos que este patrón continúe.

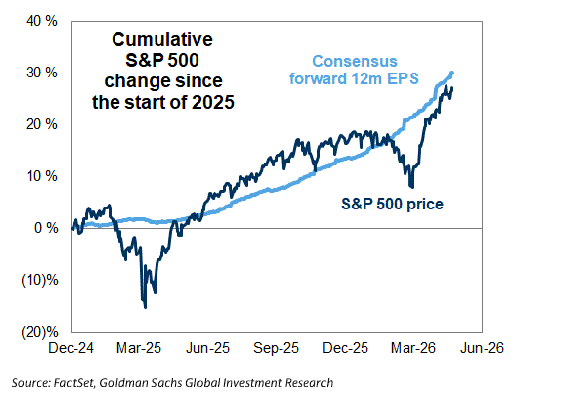

Gráfico 2: Las estimaciones de beneficios han superado la reciente apreciación del mercado bursátil.

GS Flow of Funds: Partido 6

- Aunque los flujos no actuarán como un viento en contra activo, dejarán de aportar el mismo nivel de apoyo que ofrecieron antes de la temporada de resultados. Sí vemos potencial para seguir subiendo desde aquí, pero el próximo tramo probablemente estará impulsado por squeezes en las partes más olvidadas del mercado y por riesgos alrededor de la “manía Momentum”. Si el mercado no logra ampliarse (“broaden”) y con los dealers largos de gamma localmente, creemos que el camino será más moderado hasta que aparezca otro catalizador.

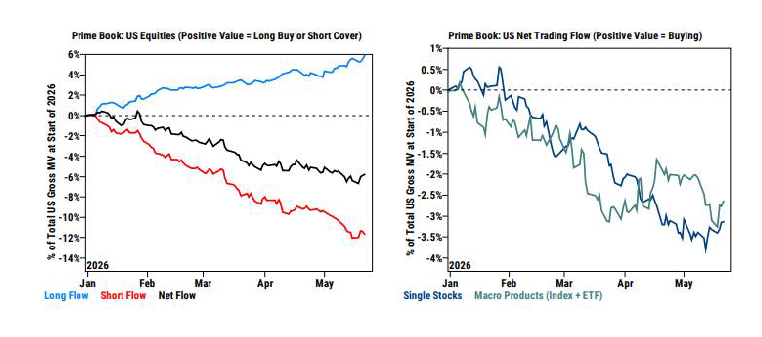

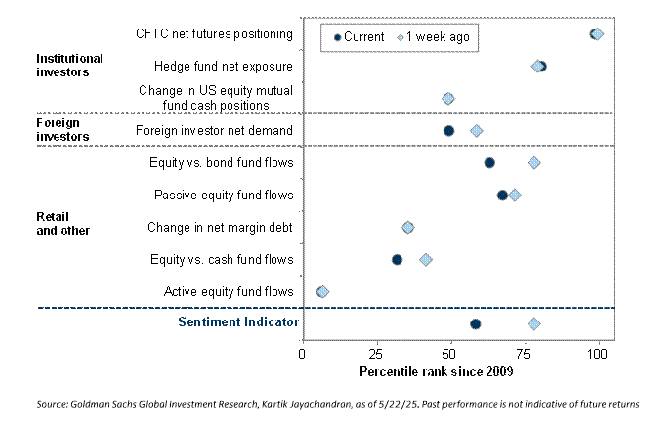

- Hedge funds: En línea con el reciente rally del mercado, la exposición neta de los hedge funds ha aumentado y ahora está en máximos de un año. Al mismo tiempo, el apalancamiento bruto se sitúa en el percentil 94 frente a los últimos 5 años. La acción media del S&P 500 tiene un short interest equivalente al 3,0% de su capitalización, el nivel más alto desde finales de 2011. Mutual funds: Los balances de caja aumentaron una mediana del 3% en el mes previo a cada una de esas IPOs, pero luego cayeron una mediana del 2% durante el mes posterior. Siguiendo tendencias históricas, los fondos mutuos elevaron sus asignaciones de caja desde el mínimo histórico de 1,1% a comienzos de 2026 hasta 1,4% a comienzos de abril, aunque los niveles de caja siguen extremadamente bajos respecto a la historia. Nuevamente, no creemos que esto sea un gran obstáculo para la renta variable, pero hay menos efectivo disponible para comprar acciones y, para los fondos pasivos, las posiciones actuales podrían enfrentar ventas por inclusiones en índices.

- PB: La estimación de rendimiento Fundamental L/S de GS Equity cayó un -0,54% entre el 15/5 y el 21/5 (frente al MSCI World TR -0,55%), impulsada por una beta de -0,48% y un alpha de -0,06% debido a pérdidas en el lado corto. Tecnología fue, con diferencia, el sector global más comprado en términos nocionales esta semana y fue comprado al ritmo más rápido en casi 3 meses. Las exposiciones brutas y netas de Tecnología (como porcentaje del libro total de Prime US) terminaron la semana en máximos o cerca de máximos de 5 años, en el percentil 100. Flujos de fondos: Los flujos netos hacia fondos globales de renta variable siguieron siendo positivos en la semana terminada el 20 de mayo (+2.000 millones de dólares frente a +20.000 millones la semana anterior). Los fondos benchmark globales lideraron las entradas netas, con fuerte demanda en fondos estadounidenses. Sin embargo, la demanda en EE. UU. empieza a moderarse, con 9.490 millones de dólares de entradas en la última semana frente a 21.900 millones la semana anterior.

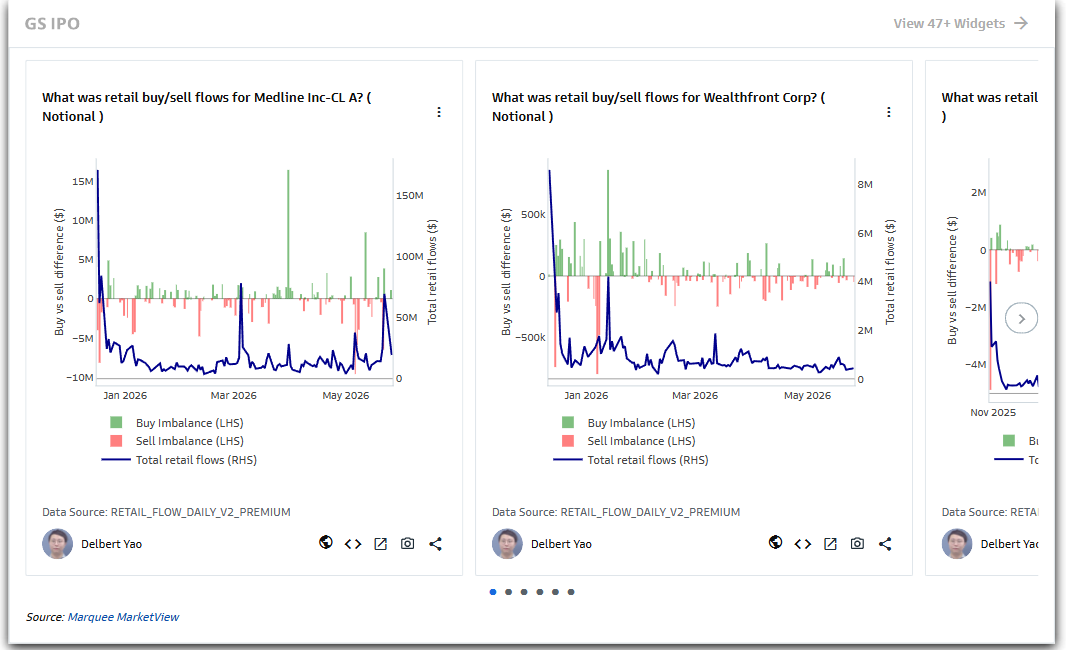

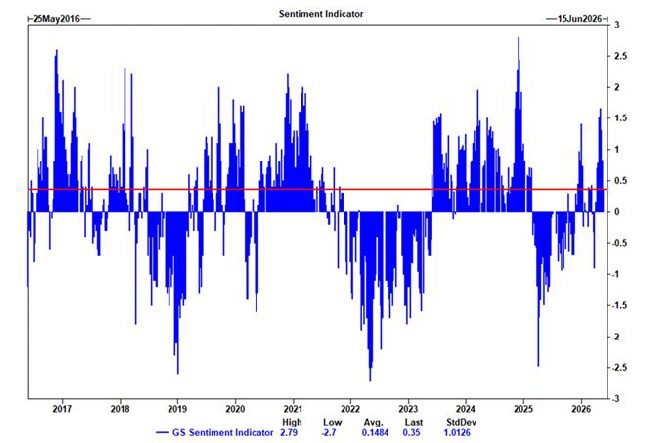

- Posicionamiento: En conjunto, el posicionamiento sigue estando extendido en ciertas áreas del ecosistema institucional. Aunque nuestra última medida de posicionamiento registró una lectura de +0,35, indicando niveles moderados, las próximas IPOs alteran esa imagen y al mismo tiempo dejan abierta la puerta a un upside moderado si el entorno sigue siendo favorable para la renta variable estadounidense. Retail: No falta mérito al inversor minorista en la fortaleza de este rally y la poca profundidad de las caídas. De hecho, hemos visto cómo el desequilibrio comprador del retail alcanzó máximos locales durante las caídas del mercado. Dicho esto, también vimos cómo el índice de expectativas del consumidor de la Universidad de Michigan (-4,4 puntos hasta 44,1) y las condiciones económicas actuales (-2,0 puntos hasta 45,8) fueron revisados a la baja hasta los niveles más bajos de la historia de la encuesta.

- Momentum: El factor Momentum históricamente suele frenarse entre mayo y julio, aunque junio suele ser estacionalmente uno de sus mejores meses. Creemos que el movimiento alcista llegó antes este año y, aunque seguimos viendo potencial alcista en los líderes, ahora nos preocupa más el riesgo de unwind y los squeezes en los rezagados. Liquidez: La liquidez “Top of Book” del S&P se ha debilitado en más de 5.000 millones de dólares en la última semana y ahora se sitúa en 9,45 millones de dólares. Esto se encuentra en el percentil 33 respecto al último año y un 24% por debajo de la media YTD de 12,44 millones. La liquidez se ha mantenido relativamente sólida durante este rally, pero empieza a mostrar signos de deterioro, algo que suele acelerarse en verano. Si el mercado entra en una rotación más amplia más allá de la IA, la capacidad de transferir riesgo rápidamente será clave. Por ello, este factor técnico podría amplificar una subida dolorosa si continúa deteriorándose.

- Volatilidad: El spread entre la volatilidad media de acciones individuales del S&P a 1 mes 25dc frente al índice está ahora en el percentil 72 respecto al último año (frente al percentil 96 de hace una semana). La exuberancia en nombres individuales se ha reducido, limpiando parcialmente el terreno. Los dealers están largos de gamma localmente, aumentando esa posición en las caídas y permaneciendo largos hasta un +4-5% al alza, lo que limita los movimientos del mercado en ambas direcciones. Nuestro GS Panic Index se sitúa ahora en 3,16/10, muy lejos de los niveles superiores a 9 registrados al inicio del conflicto.

- Buybacks: Nuestra mesa observó una aceleración bastante notable de la actividad la semana pasada, con flujos aumentando aproximadamente un 40% respecto a la semana anterior. En términos YTD, la actividad semanal se situó en 1,6x frente al ADTV YTD de 2025 y en 1,8x frente al de 2024, con una concentración destacada en Tecnología, Financieras y Consumo Discrecional. Flujos de pensiones: Se estima que los fondos de pensiones estadounidenses venderán 14.000 millones de dólares en renta variable estadounidense a final de mes. Esa cifra se sitúa en el percentil 69 entre todas las estimaciones de compra y venta en términos absolutos de dólares durante los últimos tres años y en el percentil 80 desde enero de 2000. Es la duodécima mayor estimación de venta no trimestral registrada. Esta dinámica fue menos evidente en abril, pero con una liquidez debilitándose, las ventas de pensiones podrían tener un impacto mucho mayor este mes.

LO MÁS DESTACADO DE AYER:

*Flujos: Nuestra mesa estuvo en un 3 sobre 10 en términos de actividad general, terminando con +383pbs a compra frente a una media de 30 días de +140pbs. El panorama de flujos no estuvo especialmente activo para comenzar la semana, con una notable ausencia de participación institucional en Semis/IA/Memorias hoy (nos pareció más actividad cuantitativa y minorista). Los gestores de activos terminaron prácticamente planos en la sesión (venta en macro y energía frente a demanda en tecnología), mientras que los hedge funds terminaron como ligeros compradores netos impulsados por demanda dispersa en apuestas discrecionales y expresiones macro ligadas a tecnología.

*Gráfico del día: El rendimiento YTD de la cesta IA de GS (azul) ya alcanza el +42% frente al índice GS SPX ex-IA (+3% YTD, negro) o el S&P equiponderado (+7% YTD, verde). h/t Lee Coppersmith.