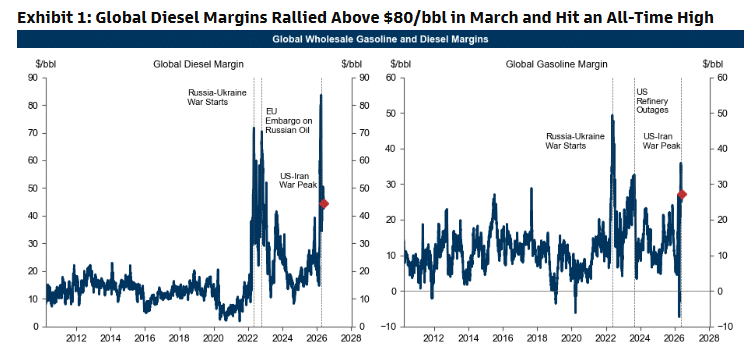

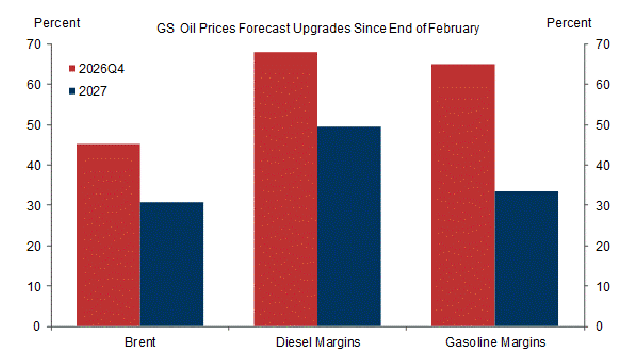

ANALISTA DE PETRÓLEO: El impacto de Ormuz sobre los márgenes de los productos refinados refuerza los vientos de cola estructurales

- Aunque ya esperábamos desde principios de febrero que los márgenes de los productos refinados (es decir, el precio de los combustibles menos el precio del crudo) se mantuvieran elevados durante más tiempo, el conflicto en Oriente Medio ha reforzado esa visión, llevando los márgenes del diésel a máximos históricos a finales de marzo.

- A medida que el shock de Ormuz sigue tensionando más el mercado de productos refinados que el mercado del crudo, nuestras previsiones para los márgenes globales de diésel y gasolina han aumentado de forma más significativa, en términos porcentuales, que nuestras previsiones para el petróleo desde el inicio de la crisis.

- Las exportaciones mundiales de productos refinados han disminuido en 4,0 millones de barriles diarios respecto al año pasado debido a:

- La pérdida de 3,3 millones de barriles diarios de exportaciones de productos refinados procedentes del Golfo Pérsico.

- La reducción de la producción de refinerías asiáticas que dependen del crudo del Golfo como materia prima.

- Dado que la caída de la oferta de productos refinados supera el descenso de la demanda, la reducción de inventarios sigue siendo el principal mecanismo de ajuste del mercado.

- Esperamos que los inventarios de gasolina y, especialmente, de diésel sigan disminuyendo durante la fase inicial de reapertura del Estrecho de Ormuz, ya que probablemente la demanda se recuperará más rápido que la oferta de productos refinados.

- Como resultado, los inventarios comerciales de productos refinados de la OCDE podrían acercarse este verano a mínimos históricos.

El S&P 500 encadenó su novena semana consecutiva de subidas, avanzando un 1,4% en la semana y cerrando un sólido mes de mayo con una ganancia del 5,0%. Todo ello mientras los inversores siguen enfrentándose a un auténtico “muro de preocupaciones”: tensiones geopolíticas, riesgos en el crédito privado, impacto de la IA sobre el empleo y el consumo, concentración del mercado y preocupaciones por la oferta de nuevas emisiones. A pesar de ello, el fuerte crecimiento de los beneficios empresariales sigue sosteniendo al mercado.

En este contexto, los hedge funds aumentaron nuevamente su exposición neta según los datos de Prime Brokerage, situándola en el percentil más alto del último año. Los inversores tradicionales (Long Only), en cambio, mantuvieron una posición más neutral. Sin embargo, según la mesa estadounidense, la actividad institucional parece más débil de lo que justificarían los movimientos del mercado, lo que sugiere que otros flujos están impulsando la subida hacia nuevos máximos históricos.

Los datos de flujos respaldan esta idea. Los principales compradores siguen siendo:

- CTAs (de forma moderada).

- Inversores minoristas (de forma constante).

- Empresas mediante recompras de acciones, que continúan a pleno rendimiento.

Estos compradores parecen ignorar tanto las elevadas valoraciones como la creciente concentración del mercado.

De cara a las próximas semanas, los inversores deberán seguir lidiando con este muro de preocupaciones y con una elevada volatilidad entre factores de mercado, mientras llegan referencias clave como:

- ISM Manufacturero y de Servicios.

- JOLTS y Nóminas No Agrícolas.

- Nuevos resultados empresariales en consumo y tecnología, medios y telecomunicaciones (TMT).

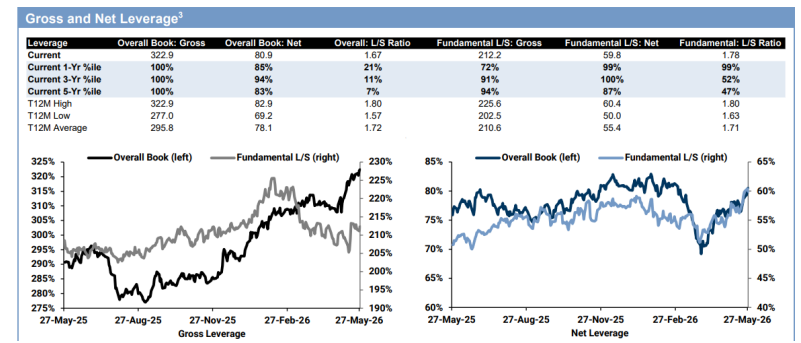

Hedge Funds – Prime Brokerage

Global:

- El apalancamiento bruto aumentó 2,1 puntos hasta el 322,9%, máximo de los últimos cinco años.

- El apalancamiento neto subió 2,3 puntos hasta el 80,9%, situado en el percentil 85 del último año.

- La ratio Long/Short aumentó un 1,2% hasta 1,668.

Las acciones globales fueron compradas netamente (+0,7 desviaciones estándar frente al último año), impulsadas casi exclusivamente por nuevas compras largas.

Todas las grandes regiones, excepto Europa, registraron compras netas, lideradas en términos monetarios por:

- Norteamérica.

- Asia Emergente.

Tanto las acciones individuales como los productos macro fueron comprados netamente, representando el 55% y el 45% de las compras netas totales, respectivamente.

Los sectores más comprados fueron:

- Financieras.

- Consumo discrecional.

- Salud.

Los sectores más vendidos fueron:

- Tecnología.

- Consumo básico.

- Servicios de comunicación.

La tecnología registró la mayor reducción de exposición bruta en más de un mes, principalmente por ventas de posiciones largas. Aun así, las asignaciones brutas y netas al sector tecnológico siguen cerca de máximos de cinco años.

Europa

Europa registró flujos de apetito por el riesgo por quinta semana consecutiva.

Aun así, el saldo neto fue vendedor, ya que la apertura de nuevas posiciones cortas superó a las ventas de posiciones largas en una proporción de 1,5 a 1.

Europa sigue sobreponderada frente al índice MSCI World en un 2,08%, aunque esta sobreponderación cayó 0,38 puntos porcentuales respecto a la semana anterior.

Por su parte, Norteamérica continúa infraponderada en las carteras, con una exposición relativa del -20,13%, ampliándose la infraponderación en 0,39 puntos porcentuales durante la semana.

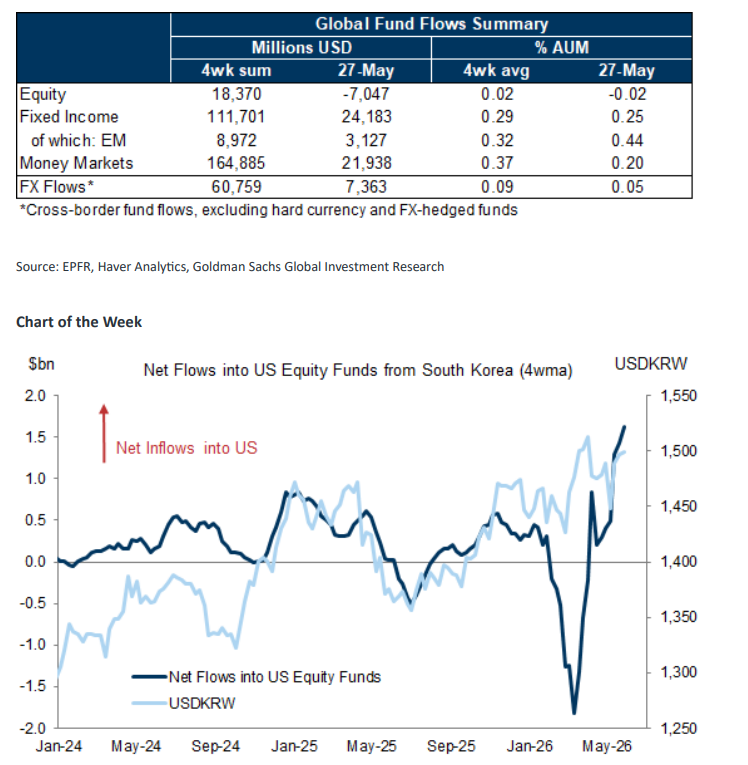

FONDOS DE INVERSIÓN – EPFR (30 billones de dólares en activos bajo gestión, fondos globales): Los flujos netos hacia fondos globales de renta variable se volvieron ligeramente negativos en la semana finalizada el 27 de mayo (-7.000 millones de dólares frente a +2.000 millones la semana anterior).

Dentro de los mercados desarrollados, los fondos de renta variable estadounidenses continuaron registrando entradas de capital, mientras que los fondos de Europa y Japón experimentaron salidas netas.

Dentro de los mercados emergentes, los fondos de renta variable de China continental fueron los principales responsables de las salidas netas.

Los flujos bilaterales netos hacia fondos de renta variable estadounidenses procedentes de Corea del Sur continuaron aumentando (véase el gráfico de la semana). Aunque nuestros economistas esperan que el superávit de Corea del Sur aumente significativamente pese al shock energético, ya que el mayor valor de las exportaciones tecnológicas supera el incremento de los costes de importación energética, hasta ahora ese superávit ha pasado en gran medida por alto la economía doméstica y continúa reciclándose hacia activos de renta variable extranjeros, ejerciendo presión sobre la divisa.

A nivel sectorial, los fondos de energía registraron las mayores salidas netas de capital.

Los fondos del sector industrial registraron las mayores entradas netas entre todos los sectores.

FLUJOS MINORISTAS (RETAIL): El sesgo continúa siendo persistentemente positivo, a pesar de una caída en la participación observada el viernes.

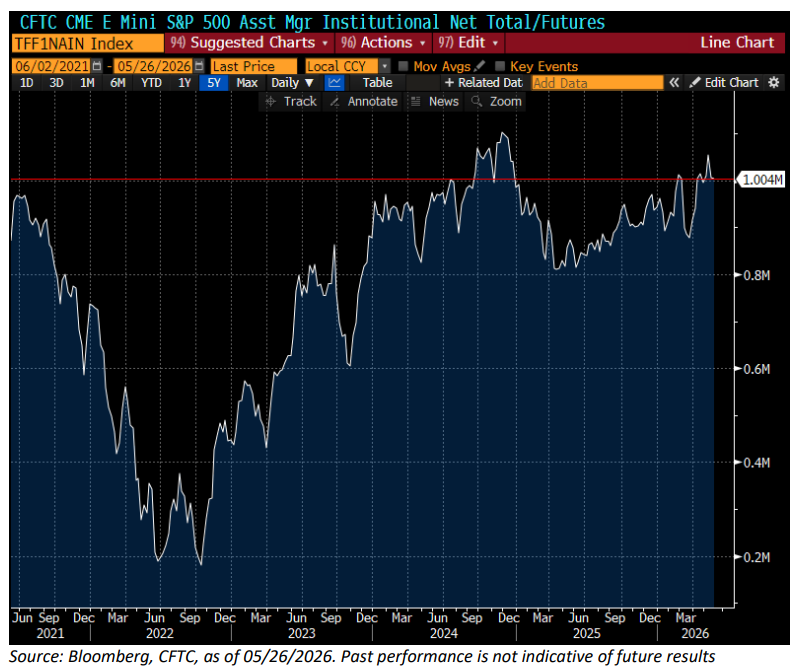

SISTEMÁTICOS (CTAs): Compradores.

En su última actualización, nuestros modelos estiman que los CTAs fueron compradores moderados de renta variable global durante la última semana, elevando su posición larga hasta aproximadamente 93.000 millones de dólares en acciones globales (percentil 62,3).

De cara al futuro, nuestros modelos prevén que los CTAs continúen siendo compradores moderados tanto en un horizonte de 5 días como de un mes.

Nota: los niveles de activación a vigilar para el S&P 500 son:

- 7.232 puntos (corto plazo).

- 6.965 puntos (medio plazo).

- 6.564 puntos (largo plazo).

CORPORATIVAS: Oferta (OPVs) frente a Demanda (Recompras)

- Emisiones: Se realizaron 9.450 millones de dólares en OPVs y ampliaciones de capital en Norteamérica durante la semana. En lo que va de año, el total asciende a 225.540 millones de dólares.

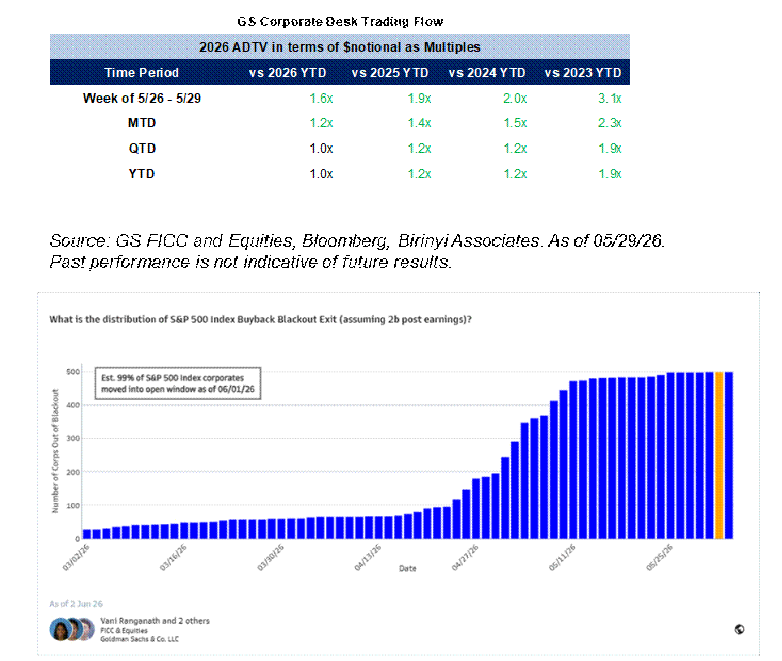

- Recompras: Según nuestra mesa especializada en recompras de acciones en EE. UU., para la semana finalizada el 29 de mayo de 2026:

“El impulso en la ejecución continuó la semana pasada, ya que las recompras en mercado abierto siguieron realizándose a pleno rendimiento. Los volúmenes de nuestra mesa finalizaron en 1,9 veces el volumen medio diario negociado (ADTV) de 2025 hasta la fecha y en 2,0 veces los niveles de 2024, con una concentración destacada en Tecnología, Financieras y Consumo Discrecional.

A medida que se acerca el período de blackout del segundo trimestre a mediados de junio, estamos observando una migración estratégica hacia la adopción de planes 10b5-1 para garantizar la continuidad de la ejecución durante la próxima ventana de restricción.

Actualmente, las órdenes discrecionales en mercado abierto representan aproximadamente el 40% de nuestro flujo total por número de órdenes. Sin embargo, esperamos que esta composición empiece a desplazarse hacia flujos bajo planes 10b5-1 a medida que se acerque el período de blackout.

Como recordatorio, los planes 10b5-1 permiten a las empresas seguir realizando compras durante el blackout siempre que hayan establecido dicho plan antes de la entrada en vigor de la restricción.

Habitualmente observamos una disminución aproximada del 30% en los volúmenes de la mesa durante estos períodos de blackout.”

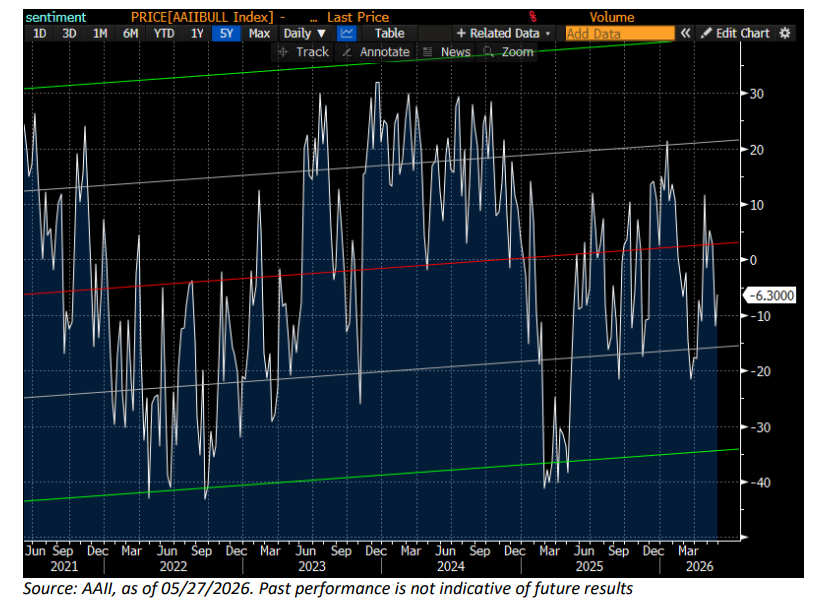

INVERSORES MINORISTAS – Encuesta de Sentimiento AAII: Neutral

En la semana finalizada el 27 de mayo:

- Los alcistas (Bulls) aumentaron 3,9 puntos hasta el 35,6%.

- Los bajistas (Bears) disminuyeron 1,7 puntos hasta el 41,9%.

- Los neutrales descendieron 2,1 puntos hasta el 22,6%.

Para comparar con los promedios históricos:

- Alcistas: 37,5%

- Bajistas: 31,0%

- Neutrales: 31,5%

A pesar de la mejora reciente del sentimiento, el porcentaje de bajistas sigue claramente por encima de la media histórica.