Datos de países

Dato de la Eurozona

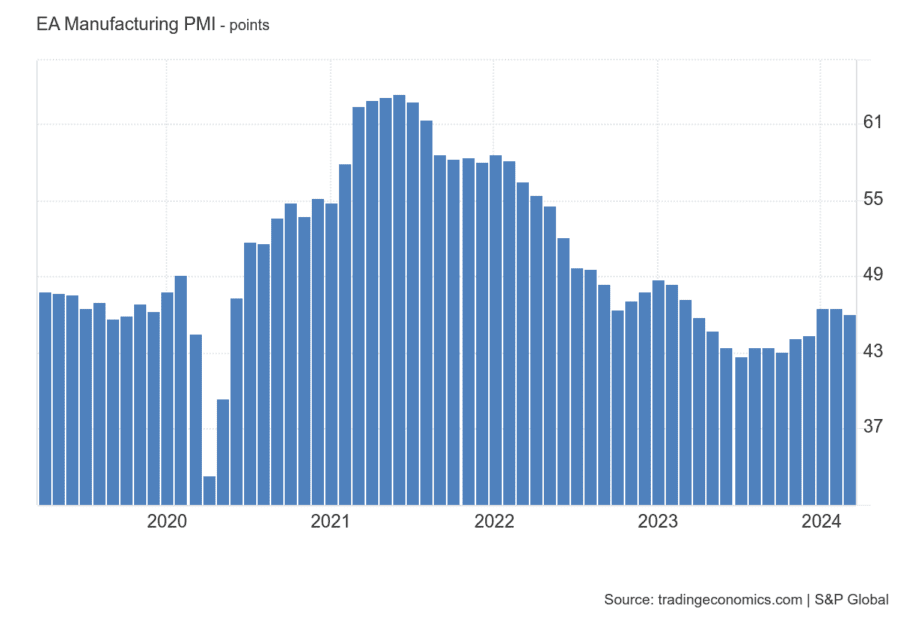

PMI manufacturero HCOB de la zona euro marzo F: 46,1 (est 45,7; prev 46,5)

A pesar de que el titular ha descendido a su nivel más bajo en tres meses, hay algunas buenas noticias en este informe. Vale la pena mencionar que la producción y los nuevos pedidos están experimentando declives mucho más suaves, en niveles vistos durante principios de 2023. Mientras tanto, la confianza empresarial también aumentó a su nivel más alto en casi un año. Sin embargo, las expectativas de crecimiento siguen siendo débiles y las condiciones de empleo también están dando tumbos. HCOB señala que:

«Es un poco desalentador: durante los últimos ocho meses, la industria manufacturera ha estado escalando gradualmente la escalera del PMI de producción, pero aún se encuentra en la escalera del sótano. Sin embargo, el progreso hacia el próximo piso aún no se ha materializado, en gran parte debido al bajo rendimiento de las industrias alemana y francesa. Dado esto, no sorprende que nuestro modelo de pronóstico de PIB, que incorpora datos del PMI, prediga una continuación de la recesión en el sector manufacturero de la eurozona.

«El sector manufacturero de la eurozona suele funcionar en varios cilindros, principalmente los países Euro-4 de Alemania, Francia, Italia y España. Juntos representan tres cuartas partes de la industria manufacturera de la eurozona. Actualmente tenemos la situación inusual de que dos cilindros, Alemania y Francia, están más o menos fuera de acción. Italia y España, por otro lado, comenzaron a recuperarse en marzo y febrero respectivamente, según el PMI. Hasta ahora, sin embargo, esto no es suficiente para devolver a la eurozona en su conjunto al modo de crecimiento. Un cambio económico sostenible solo se puede esperar una vez que todos los cilindros estén en movimiento.

«En el primer trimestre, el ritmo de la disminución de los pedidos entrantes se desaceleró considerablemente. Sin embargo, aún hay significativamente menos pedidos entrantes que en el mes anterior. Por lo tanto, se espera que la industria esté al borde de superar el período de contracción más largo para los nuevos pedidos entrantes en la historia de la encuesta, que fue de 25 meses durante la crisis del euro de 2011 a 2013. Esto no augura un cambio rápido en la actividad.»