La naturaleza de las salidas de depósitos bancarios parece estar cambiando. A medida que se disipan los temores de insolvencia, los depositantes se dan cuenta de la diferencia de 200 puntos básicos entre los tipos de interés de los depósitos y los del mercado. Barclays espera que los flujos hacia los fondos monetarios aumenten en varios cientos de miles de millones de dólares, lo que intensificará la competencia de los depósitos bancarios.

- Los depósitos bancarios están saliendo hacia los fondos monetarios en dos etapas. En la primera, la preocupación por la solvencia alejó los depósitos de los bancos. Pero a medida que esto se desvanece, está surgiendo una segunda etapa, impulsada por los diferenciales de tipos de interés.

- Actualmente existe una diferencia de 200 puntos básicos entre los rendimientos de los fondos monetarios y los tipos de los depósitos bancarios. Este amplio diferencial, sin embargo, no es inusual en los ciclos de endurecimiento.

- De hecho, el diferencial aumenta durante los ciclos restrictivos, ya que refleja el poder de fijación de precios de los tipos de depósito de los bancos y cierto grado de “desatención” de los depositantes.

- Existe un umbral por debajo del cual los inversores no prestan atención a los rendimientos de sus depósitos o fondos monetarios. En esto también influye la facilidad para trasladar los saldos a otras instituciones.

- Por término medio, los saldos de los fondos monetarios aumentan un 20% entre la primera y la última subida de tipos. Desde el despegue el pasado mes de marzo, los saldos de los fondos monetarios han aumentado un 12%, y la mitad de las entradas se han producido desde el 10 de marzo.

- Históricamente, la mayor parte del crecimiento de los saldos de los fondos monetarios procede de entradas que se producen un año o más después del despegue.

- La reciente atención prestada a la solvencia de los depósitos bancarios ha traspasado este umbral, y los depositantes han empezado a notar unos tipos de mercado más altos. Esperamos que la competencia por los depósitos se acalore.

Los depositantes despiertos ya han actuado

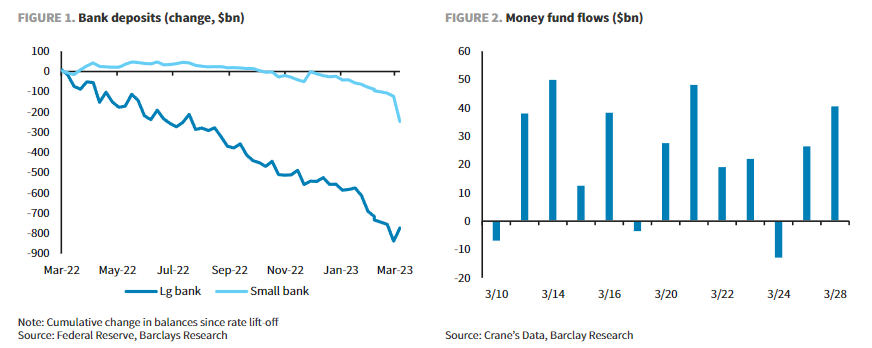

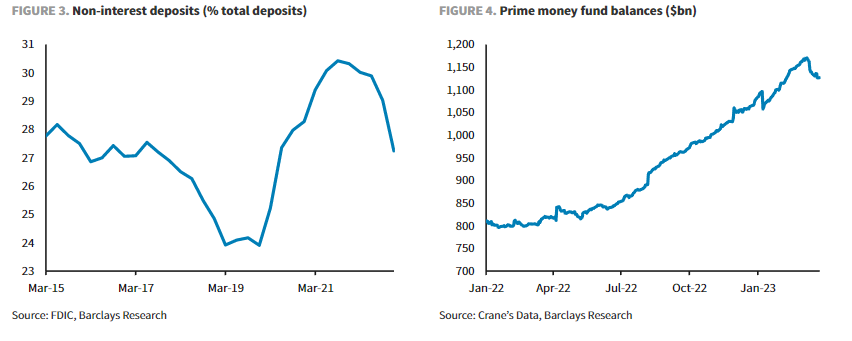

Los bancos se encuentran en medio de un cambio de etapa en los saldos de depósitos. La preocupación por la solvencia de los bancos desencadenó la primera oleada de salidas. Durante esta oleada, los saldos se han desplazado de las entidades pequeñas a las grandes. Entre el 1 y el 15 de marzo, los depósitos de los 25 mayores bancos cayeron unos 20.000 millones de dólares, pero el descenso de los saldos de los bancos pequeños ha sido mucho más pronunciado. Su pérdida de depósitos durante el periodo (140.000 millones de dólares) es particularmente grave, ya que estos bancos han sido capaces de retener los depósitos con más éxito que sus competidores más grandes desde el despegue (Figura 1). Al mismo tiempo, los saldos de los fondos monetarios han aumentado en unos 135.000 millones de dólares.Desde entonces, las entradas han continuado, y los saldos globales han aumentado en otros 200.000 millones de dólares, principalmente en fondos monetarios exclusivamente públicos (gráfico 2).

La primera oleada de salidas puede estar a punto de terminar. La preocupación por la solvencia de los bancos y el acceso a los depósitos ha disminuido con el establecimiento del Programa de Financiación Bancaria a Plazo (BTFP) de la Reserva Federal. Este programa, junto con el abundante efectivo obtenido de los anticipos prestados por el FHLB, ha permitido a los bancos acumular grandes reservas de liquidez que pueden utilizar para hacer frente a las salidas de depósitos. Y aunque la psicología del mercado sigue siendo frágil, la sensación es que las salidas de depósitos de los bancos pequeños a los grandes se desvanecerán a medida que los depositantes reconozcan que pueden acceder a sus saldos y transferirlos sin problemas.

Los depositantes dormidos se preparan para ello

Pero el reciente revuelo en torno a la seguridad de los depósitos puede haber despertado a los depositantes “dormidos” e iniciado lo que será una segunda oleada de salidas de depósitos, con el traslado de saldos a fondos del mercado monetario. Hasta esta semana, los depositantes parecían haber prestado poca atención al riesgo no garantizado al que se enfrentaban con saldos por encima del límite del seguro. Y parecen haber ignorado en gran medida el bajo tipo de interés pagado por sus depósitos.

Hay dos razones por las que los depósitos no hayan abandonado antes los bancos:

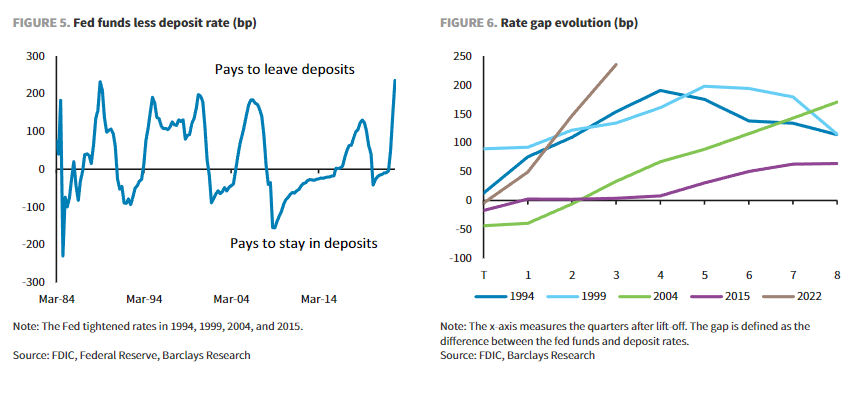

- En primer lugar, los bancos tienen un cierto poder de fijación de precios sobre sus depósitos. Proporcionan a los depositantes una amplia gama de servicios, como compensación, gestión de efectivo y custodia. El coste de estos servicios se cobra a los depositantes en forma de tipos de depósito por debajo del mercado en lugar de comisiones explícitas. El aumento de la concentración de depósitos desde la crisis financiera ha hecho que los bancos tengan más poder para fijar los precios de los depósitos. Esto no sólo ha mantenido los depósitos en los bancos y ha ralentizado el crecimiento de los saldos de fondos monetarios, sino que también explica la proporción todavía elevada de saldos sin intereses en los bancos a pesar de los tipos de mercado más altos desde 2007 (Figura 3).

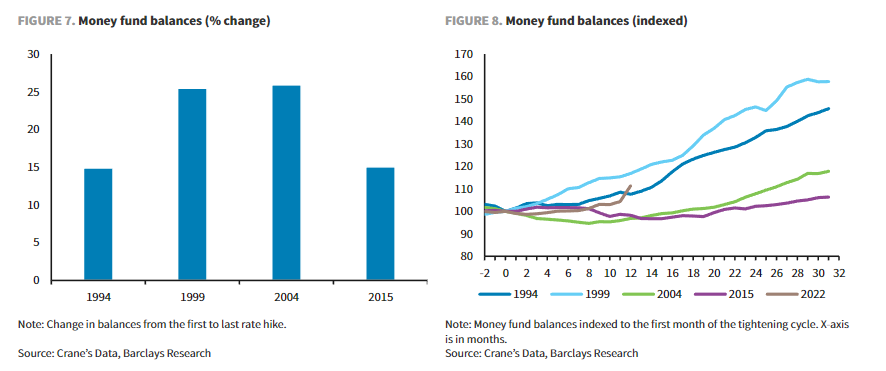

- En segundo lugar, puede haber cierta falta de atención al tipo de depósito. Parte de esto está relacionado con los efectos de comodidad, resultado de la dinámica de los servicios (sin) precio. Es demasiado difícil cambiar los saldos o establecer una nueva relación con otra institución a menos que haya un aumento de rendimiento grande y convincente. Pero parte de ello podría reflejar el hecho de que, tras 15 años de tipos cercanos a cero, los depositantes no tienen la costumbre de prestar mucha atención al rendimiento de sus saldos en efectivo2 . Después de todo, los saldos en Los fondos prime, que tienen rendimientos más elevados que los fondos exclusivamente públicos, han aumentado considerablemente desde el despegue. El crecimiento de los fondos prime ha procedido en gran medida de los inversores minoristas (gráfico 4).

El comportamiento de los depositantes

Independientemente de las razones precisas por las que se han mantenido en depósitos de bajo rendimiento hasta ahora, los depositantes acaban de darse cuenta de que pueden obtener más rendimiento en un fondo del mercado monetario con un riesgo potencialmente menor. Después de todo, y a diferencia de los bancos, los activos de los fondos monetarios son muy cortos, por lo que están sujetos a mucho menos riesgo de tipos de interés en un ciclo de endurecimiento de la Fed.

A finales del año pasado, los tipos de los depósitos eran casi 200 puntos básicos más bajos que los rendimientos de los fondos monetarios. Pero, ¿es inusual el comportamiento de los depositantes en este ciclo? Dado que solo se disponen de datos sobre la rentabilidad de los fondos monetarios hasta 2011, es difícil saber si el comportamiento de los depositantes fue diferente en los entornos de tipos más altos de los ciclos de endurecimiento anteriores. En su lugar, se utiliza el tipo de interés de los fondos federales como indicador de los rendimientos de los fondos monetarios, lo que permite analizar los costes de oportunidad de los depósitos bancarios en cada uno de los ciclos de endurecimiento desde 1994.

Hay dos cosas que saltan inmediatamente a la vista en los datos sobre tipos (gráfico 5):

- En primer lugar, los amplios diferenciales entre los tipos de los depósitos y los fondos federales que se han producido en cada uno de los últimos cuatro endurecimientos. En promedio, la brecha máxima entre los tipos del mercado monetario y los tipos de depósito alcanzó 176 puntos básicos durante un ciclo de ajuste, con rangos de 198 puntos básicos en 1999 y 130 puntos básicos en 2015. Así pues, aunque el diferencial actual es amplio, no es demasiado inusual en comparación con ciclos anteriores.

- En segundo lugar, la diferencia entre los tipos de depósito aumenta a medida que se alarga el ciclo de endurecimiento. El diferencial de tipos alcanza su máximo un año o más después del despegue (Figura 6). Aunque la evolución de la brecha de depósitos es sensible a la velocidad de las subidas de tipos de la Fed, en cada ciclo de endurecimiento la brecha empieza baja y crece. Al principio de un ciclo de endurecimiento, los bancos transmiten relativamente poco de la subida de tipos de la Reserva Federal. Por término medio, los bancos han trasladado a sus depositantes menos del 20% de las subidas de la Reserva Federal del primer trimestre. Pero un año después del despegue, las betas se acercan al 1%. Y en ciclos anteriores, los tipos de los depósitos han seguido subiendo incluso después de que la Reserva Federal terminara de subir el tipo de los fondos federales.

Concurso de fondos

Dada la lenta respuesta de los tipos de depósito y la constante ampliación de la brecha de tipos durante las subidas, cabría esperar un aumento de los saldos de los fondos monetarios. De hecho, los saldos de los fondos monetarios han aumentado una media del 20% en los últimos cuatro ciclos de subidas de tipos (gráfico 7). Un aumento del 20% desde su nivel inicial implicaría que los saldos de los fondos monetarios podrían crecer en 1 billón de dólares al final de este ciclo. Se estima que cada aumento de 100 pb del tipo de los fondos federales incrementa los saldos de los fondos monetarios entre 100.000 y 150.000 millones de dólares a lo largo de dos años, lo que sugiere que el aumento de los saldos debería ser de 500.000-800.000 millones de dólares. Hasta ahora, sin embargo, el aumento de los saldos ha sido de unos 600.000 millones de dólares, de los cuales casi la mitad han ido a parar a los fondos monetarios desde el 10 de marzo.

Pero también en este caso parece haber un desfase en el reconocimiento de las entradas. En el Gráfico 8, se indexan los saldos de los fondos monetarios a su nivel al inicio de cada ciclo de endurecimiento. En primer lugar, y como es lógico, la magnitud del crecimiento de los saldos de los fondos monetarios depende de la velocidad y la magnitud de las subidas de tipos de la Reserva Federal. En ciclos de tipos lentos o graduales, como los de 2004 y 2015, los saldos de los fondos monetarios crecen lentamente y aumentan menos que en ciclos más rápidos. Hasta hace unos meses, el ritmo de las entradas de fondos monetarios iba camino de coincidir con el ritmo y la magnitud de estos ciclos de tipos lentos, a pesar de la agresividad del endurecimiento de la Fed. Para verlo más claramente, comparamos el tiempo que tardaron los saldos en aumentar un 5% en cada uno de estos ciclos. En el último ciclo, los saldos tardaron 29 meses en crecer un 5%; en 1994 y 1999, tardaron ocho y cuatro meses, respectivamente.

En segundo lugar, el grueso de las entradas de fondos monetarios (independientemente de la velocidad a la que la Fed suba los tipos) parece producirse al final del ciclo de endurecimiento. De hecho, la mayor parte del aumento de los saldos de los fondos monetarios se produce un año después de la primera subida de tipos.

Esto significa, que existe un umbral de “falta de atención” por debajo del cual los inversores no prestan demasiada atención a los rendimientos de sus tenencias de efectivo, ya sea en bancos o en fondos monetarios, lo que permite que el diferencial entre los tipos de depósito y de mercado aumente constantemente con pocos cambios en los saldos de los fondos monetarios. Pero si nos basamos en ciclos anteriores, una vez que este diferencial se acerca a los 200 puntos básicos, el dinero comienza a dirigirse a los fondos monetarios. Y una vez que los flujos comienzan, rápidamente cobran impulso para que los saldos de los fondos monetarios aumenten rápidamente en varios cientos de miles de millones de dólares. Barclays, considera que ha alcanzado el umbral de inatención y ha comenzado la segunda oleada de salidas de depósitos, y también esperan que los bancos compitan más agresivamente por los depósitos.

Por Diego Puertas

Fuente: Barclays