Las dinámicas de flujo de fondos que provocaron el rally generalizado en noviembre han agotado completamente su impulso en este momento. Creo que tiene sentido agregar coberturas de cartera cerca de ~$4600 para el primer trimestre.

1. La asimetría de la exposición táctica de CTA está firmemente sesgada a la baja después de comprar +$225 mil millones en el último mes y ahora tener una posición larga de $92 mil millones. Tenemos +$58B para comprar en un mercado alcista significativo frente a -$210B para vender en un mercado bajista significativo. Esta es la mayor aumento de exposición que hemos visto nunca.

2. Las estrategias de Control de Volatilidad han aumentado su exposición hasta aproximadamente el percentil 95 en una mirada retrospectiva de 5 años, dado el reinicio a la baja en la volatilidad realizada.

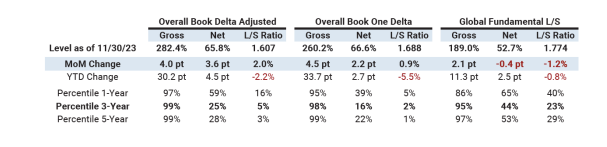

3. La exposición bruta de GS PB se sitúa en los percentiles 99 en rangos de 3 y 5 años. Y la exposición neta en el último año ha aumentado al percentil 59, desde casi cero. Las acciones estadounidenses experimentaron la mayor compra neta en 3 semanas el viernes (Z-score de 1 año +2.7), impulsada por la cobertura de posiciones cortas y, en menor medida, compras largas (proporción de 2.7 a 1) en Productos Macro.

4. El sentimiento ha aumentado y ya no quedan bajistas. Vuelvo a realizar el análisis de retroceso desde noviembre y el rendimiento histórico, dado que en un entorno de euforia tan “dovish”, el rendimiento suele ser inferior al rendimiento incondicional.

5. Este es el punto máximo de la ventana abierta. Esta es la última semana para que las empresas aumenten su exposición; la ventana de silencio comienza el lunes 11 de diciembre, donde los volúmenes de ejecución corporativa disminuyen en un -35% durante la ventana cerrada. Se espera que la demanda de VWAP, que supera los $5 mil millones, disminuya. La ventana de silencio se extenderá hasta el 19 de enero de 2024.

6. Es probable que la oferta de pensiones de la “sala de juntas” para diciembre / FY 2023 experimente una reducción adicional en la exposición a acciones en comparación con la compra de crédito de grado de inversión de EE. UU. y bonos a largo plazo. Un análisis destacado realizado por Michael Moran de GS.

7. El cierre de año de los fondos mutuos (29 de diciembre) podría generar oferta adicional. 687 fondos mutuos activos que representan $1.5 billones en activos informarán sus resultados al cierre del año a finales de diciembre. Como recordatorio, el cierre de año en octubre con un total de $1.8 billones sí tuvo un impacto significativo en el mercado, especialmente en los rezagados del año hasta la fecha (YTD).

7. El cierre de año de los fondos mutuos (29 de diciembre) podría generar oferta adicional. 687 fondos mutuos activos que representan $1.5 billones en activos informarán sus resultados al cierre del año a finales de diciembre. Como recordatorio, el cierre de año en octubre con un total de $1.8 billones sí tuvo un impacto significativo en el mercado, especialmente en los rezagados del año hasta la fecha (YTD).

8. Siete acciones representan el 28% del índice S&P 500. La construcción del índice (los mejores sobre el resto), los flujos pasivos de los planes de jubilación 401k y literalmente el tema más importante de 2023: En las “Magnificent 7” (M7) confiamos. No estoy recibiendo ninguna pregunta sobre M7 a partir de ahora. Todas las preguntas ahora se centran en “493” o en el “campo”. En mi vista previa de los flujos de fondos para 2024, argumentaré a favor de “small caps” (pequeñas capitalizaciones), “EM y China” (mercados emergentes y China), “bancos” y “value” (acciones de valor). Esto será un aspecto ligeramente negativo para el S&P

9. Las inversiones pasivas en acciones globales han experimentado más de $48 mil millones en entradas en las últimas 4 semanas, ya que todos han vuelto al mercado. Existe un poco de miedo a perderse (FOMO) en el contexto de la explosión, con movimientos como los de “XBT”.

10. La gamma del índice es la más extensa registrada (~$10 mil millones por movimiento del 1%). Esto es importante. Esto ha contribuido a aumentar la dispersión de acciones individuales, ya que comprar en otro lugar “que puede moverse” ha creado oferta en lo que posees.

Por Scott Rubner