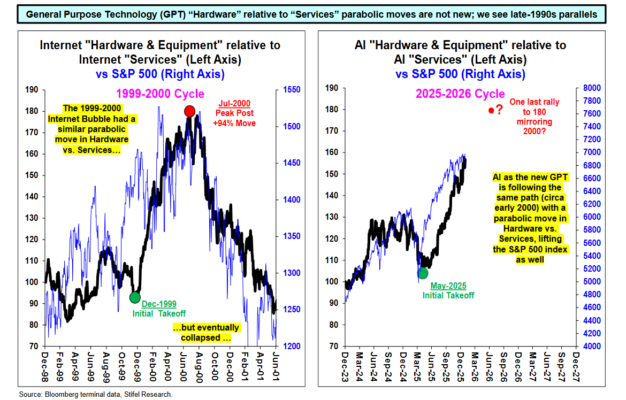

El S&P 500 ha alcanzado máximos históricos, impulsado por la Inteligencia Artificial. Sin embargo, recientemente esa narrativa se ha dividido entre los ganadores del “hardware de IA” y los perdedores de los “servicios de IA”. Este patrón recuerda a finales de los años 90 y principios de los 2000, cuando el mercado también vivió una divergencia parabólica entre “hardware” y “servicios”, generando un periodo de fuerte volatilidad.

La desconexión actual está impulsada por el temor a que el gasto en capital (capex) en IA no se traduzca en una monetización sostenible para los servicios de IA, lo que ha llevado las valoraciones relativas hacia mínimos de la era de la Gran Crisis Financiera (GFC). Al mismo tiempo, está aumentando el estrés crediticio relacionado con la tecnología, aunque su peso relativamente reducido dentro del crédito total ha limitado, por ahora, el impacto en el mercado en general.

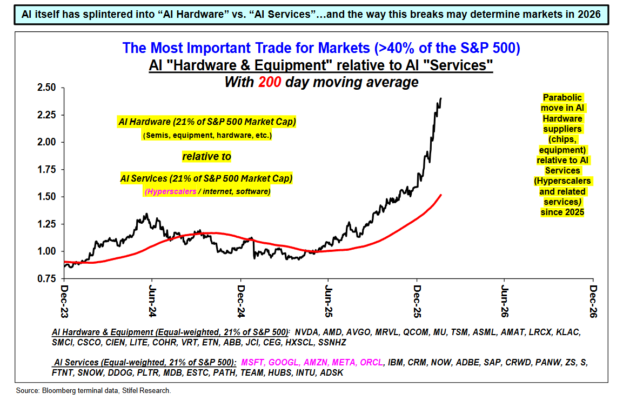

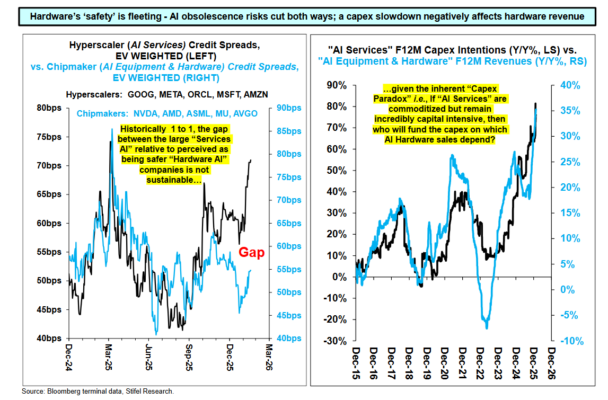

Nuestra visión difiere de la narrativa predominante: si el enorme capex en servicios de IA no genera retornos, la falta de beneficios terminará trasladándose “aguas arriba” hacia el hardware de IA. Esto cuestiona la aparente seguridad del hardware, cuya principal fuente de demanda proviene precisamente de las compañías de servicios más expuestas a la disrupción de la IA. Aunque la divergencia entre servicios y hardware de IA puede continuar a corto plazo, su soporte subyacente parece frágil.

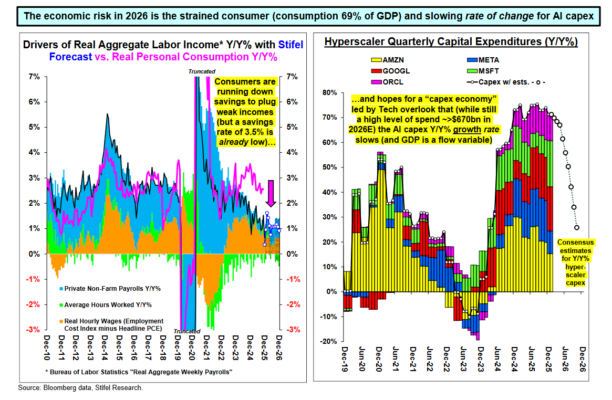

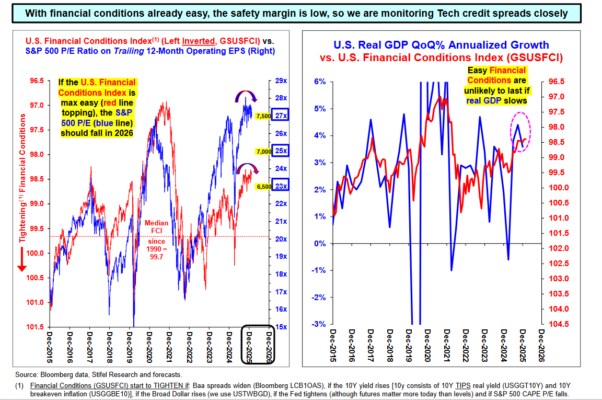

Con unas condiciones financieras extremadamente laxas, el margen de seguridad es reducido, en un contexto de consumidores tensionados, bajas tasas de ahorro y dudas sobre la rentabilidad del capex impulsado por la IA.

Puntos clave

La propia IA se ha fragmentado en “Hardware de IA” frente a “Servicios de IA”… y cómo se resuelva esta ruptura podría determinar el comportamiento de los mercados en 2026 (p. 2)

Los movimientos parabólicos relativos entre “hardware” y “servicios” en tecnologías de propósito general (GPT) no son nuevos; vemos paralelismos con finales de los 90 (p. 3)

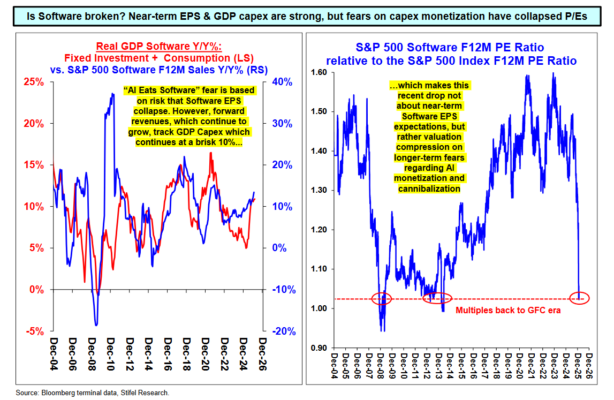

¿Está roto el software? El BPA (EPS) a corto plazo y el capex del PIB son sólidos, pero el miedo a la monetización del capex ha hundido los múltiplos (p. 4)

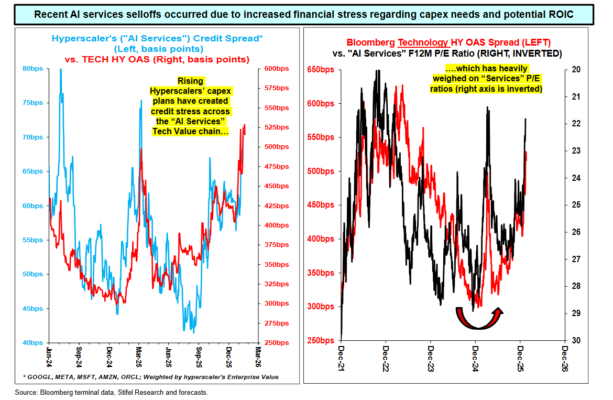

Las recientes caídas en servicios de IA se han producido por el aumento del estrés financiero vinculado a las necesidades de capex y al posible ROIC (p. 5)

La “seguridad” del hardware es pasajera: los riesgos de obsolescencia en IA afectan a ambos lados; una desaceleración del capex impacta negativamente en los ingresos del hardware (p. 6)

Con condiciones financieras ya laxas, el margen de seguridad es bajo, por lo que estamos monitorizando de cerca los spreads de crédito tecnológico (p. 7)

El riesgo económico en 2026 es el consumidor tensionado (el consumo representa el 69% del PIB) y la desaceleración en la tasa de crecimiento del capex en IA (p. 8)