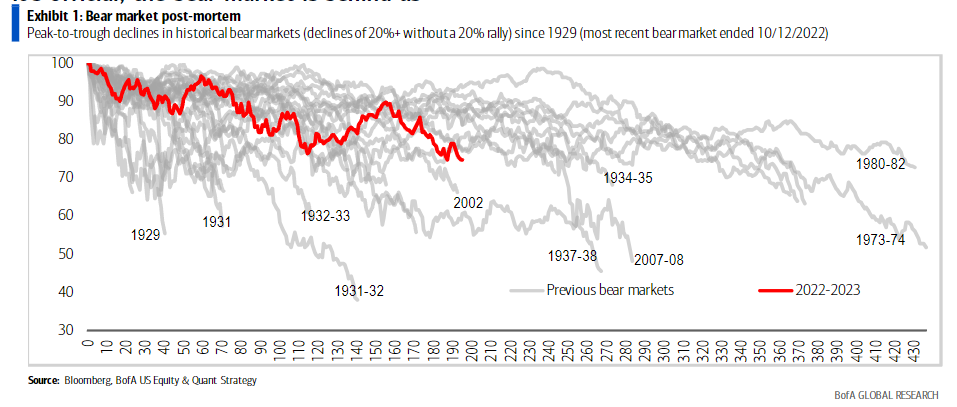

El mercado bajista ha terminado oficialmente. Ya sabemos que BofA no da mucha importancia a las definiciones arbitrarias, pero hay que tener en cuenta que, tras cruzar la marca del +20% desde el mínimo, el S&P 500 siguió subiendo durante los 12 meses siguientes el 92% de las veces (frente al 75% de media general), con una rentabilidad media del 19% (frente al 9% de media general), según datos que se remontan a la década de 1950. El sentimiento, el posicionamiento, los fundamentales y la oferta/demanda corroboran que estar infrainvertido en acciones y productos cíclicos sigue siendo el principal riesgo hoy en día, y la dirección más probable de la sorpresa sigue siendo positiva. A continuación exponemos nuestras opiniones sobre las preguntas más frecuentes de asesores y clientes.

¿Qué hace falta para que los inversores vuelvan a ser optimistas?

El fin oficial del mercado bajista podría ayudar, pero el muro de preocupación podría continuar hasta que los inversores sientan dolor en los bonos largos o FOMO en la renta variable. Los inversores, han apostado por un tema concreto de la renta variable (Inteligencia artificial), pero se pueden presentar argumentos alcistas más amplios para las acciones: hemos salido de la ZIRP y los rendimientos reales vuelven a ser positivos, la volatilidad en torno a los tipos y la inflación ha remitido, la dispersión de las estimaciones (incertidumbre sobre los beneficios) ha disminuido y las empresas han preservado los márgenes recortando costes y centrándose en la eficiencia. Tras un ciclo de subidas rápidas, la Reserva Federal tiene margen para relajarse. La prima de riesgo de la renta variable podría caer a partir de aquí

¿Activo o pasivo?

Tras décadas en las que los fondos pasivos han arrebatado cuota a los activos, el enfoque activo en la renta variable pública tiene ahora sentido. Menos ojos significa mercados ineficientes (más alfa), mayor dispersión y una inversión de los flujos de entrada pasivos que argumentan a favor de la selección de valores frente a la indexación. En opinión de BofA, la primacía de los índices este año a partir de una estrechez récord es insostenible.

¿Qué índice de renta variable, igual ponderado o ponderado por capitalización?

El S&P 500 ponderado por el capital podría ofrecer el doble de rentabilidad que el índice S&P 500 en función de varias señales. Entre ellas se incluyen la reversión de la amplitud, el valor relativo (el índice eq-wt cotiza a 15x), un menor riesgo de duración frente al índice cap weighted y un mayor recorrido alcista frente al índice cap weighted basado en los objetivos de precios de nuestros analistas.

Si las acciones están en mal estado, ¿por qué cotiza el S&P a 20 veces?

Wall Street está plagado de bajistas sin convicción, y las salidas de inversores particulares se sitúan en niveles de capitulación algo incompatibles con los elevados múltiplos de las instantáneas. 20x no es la razón para ser bajista: cuando los beneficios caen como lo están haciendo hoy, los ratios PER se amplían. Son sólo matemáticas.

Por Diego Puertas

Fuente: Bank of America