S&P subió 191 puntos básicos cerrando en 4495 con una Orden de Cierre en el Mercado (MOC). Se vendieron $1.4 mil millones. NDX subió 213 puntos básicos a 15812, R2K subió 544 puntos básicos a 1,798 y el Dow subió 143 puntos básicos a 34827. Se negociaron 12.6 mil millones de acciones en todas las bolsas de valores de EE. UU., en comparación con el promedio diario del año hasta la fecha de 10.9 mil millones de acciones. El VIX bajó 407 puntos básicos a 14.16, el crudo bajó 6 puntos básicos a 78.21, los rendimientos de los bonos a 10 años bajaron 19 puntos básicos a 4.45%, el oro subió 81 puntos básicos a 1962, el índice del dólar (DXY) bajó 147 puntos básicos a 104.08 y el bitcoin bajó 297 puntos básicos a 35411.

Hubo un aumento en las acciones junto con la reducción de los rendimientos de los bonos del Tesoro de EE. UU. en 19 puntos básicos a niveles de mediados de septiembre (rendimiento del bono a 10 años de EE. UU. en 4.44%). El mercado ahora está incorporando dos recortes de tasas para julio de 2024 en respuesta a la lectura más fría de lo esperado del Índice de Precios al Consumidor (IPC) de esta mañana, con un aumento del 0.23% en el IPC básico (ajustado estacionalmente respecto al mes anterior), 7 puntos básicos por debajo del consenso del 0.3% y 2 puntos básicos por debajo del promedio de los tres meses anteriores de 0.25%. La tasa interanual disminuyó en una décima a 4.0%. Las categorías más persistentes como el alquiler equivalente y los servicios médicos también resultaron más suaves de lo esperado.

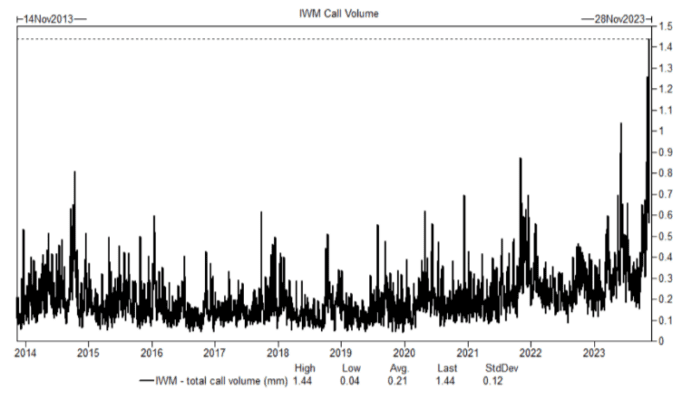

La negociación estuvo altamente concentrada en aspectos macroeconómicos (y en factores y posiciones), con los Fondos Negociados en Bolsa (ETFs) representando más del 39% del volumen de operaciones hoy (en comparación con el promedio anual hasta la fecha de alrededor del 30%). Los 57 cestas temáticas terminaron firmemente en verde, con los temas de mayor rendimiento incluyendo Energías Renovables +7.5% (movimiento de 4 sigma), Tecnología No Rentable +7.5%, Momentum Beta Alto +7.5% (movimiento de 4.7 sigma), Bancos Regionales +7% (movimiento de 4 sigma), Bienes Raíces Comerciales +6.8% (movimiento de 4.5 sigma), y las acciones más cortas +6.9%. Las posiciones cortas líquidas también subieron un 6.9%. Hubo muy pocas entradas en acciones individuales.

El R2K subió un 5.6%, registrando el mayor aumento de un día hasta la fecha en el año (el segundo más grande en 3 años). El S&P Equal Weight (SPW) subió un 2.8%, superando al ponderado por capitalización del S&P (SPX) en 92 puntos básicos (recuerda: el índice ponderado por capitalización del S&P está superando a su índice igual ponderado en ~15% hasta la fecha, la mayor diferencia de rendimiento en más de 30 años). Nuestra mesa de operaciones tuvo una actividad general calificada como 6 en una escala de 1 a 10. El flujo ejecutado en nuestra mesa terminó con un sesgo de compra del 8.8% hoy, en comparación con el promedio de 30 días de 54 puntos básicos. Hubo una cobertura macro significativa por parte de los fondos de cobertura (HF) al comienzo de la sesión, que eventualmente se agotó a lo largo de la sesión. Los HF terminaron un 2.6% mejor en compras después de comenzar con un sesgo de compra del 25%. Las acciones en corto de los HF se destacaron principalmente en los sectores tecnológico y energético. Las órdenes de venta limitada (L/Os) terminaron un 10% mejor en compras después de agregar una demanda neta incremental de $1.5 mil millones hoy (este ha sido el tema desde el 1 de noviembre después del Comité de Mercado Abierto de la Reserva Federal). La demanda neta en L/Os en términos de monto neto no invertido fue la más alta en Cuidado de la Salud, Tecnología de la Información y Servicios de Comunicación. Desde el punto de vista de Goldman Sachs Private Bank sobre el rendimiento hoy: los gestores sistemáticos de estrategias de venta en corto (LS) bajaron un 1.2%, el segundo peor día único este año (evento de -2.8 desviaciones estándar en el último año). Ligeramente a la baja en el mes hasta la fecha, pero aún con un aumento del 14% en lo que va del año. Los gestores fundamentales de estrategias de venta en corto subieron un 0.6% y ahora están en camino de tener el mejor mes desde enero de este año. Ahora suben un 2.7% en el mes hasta la fecha y un 5.8% en el año.