El índice S&P subió 16 puntos básicos al cierre, alcanzando los 4502 con una orden de cierre de mercado (MOC) de venta por un valor de $1.38 mil millones. El índice NDX aumentó 3 puntos básicos, situándose en 15817, mientras que el R2K subió 16 puntos básicos a 1,801, y el Dow aumentó 47 puntos básicos a 34991. Se negociaron 11.6 mil millones de acciones en todas las bolsas de valores de EE. UU., en comparación con un promedio diario del año hasta la fecha de 10.9 mil millones de acciones. El VIX aumentó 14 puntos básicos a 14.18, el crudo disminuyó 220 puntos básicos a 76.54, los rendimientos a 10 años aumentaron 9 puntos básicos a 4.54%, el oro disminuyó 23 puntos básicos a 1959, el índice del dólar (DXY) aumentó 34 puntos básicos a 104.41 y el bitcoin aumentó 548 puntos básicos a 37558.

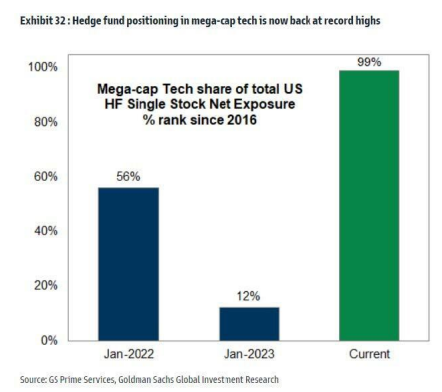

La sesión fue mucho más tranquila con un tono similar al de una oferta de baja calidad que vimos ayer, con las posiciones cortas líquidas, las acciones de alto beta y la mayoría de las posiciones cortas subiendo un 2.5% hoy, a pesar de que los rendimientos a 10 años aumentaron 9 puntos básicos (en respuesta a las ventas minoristas más sólidas / reversión del movimiento agresivo a la baja de ayer). Hubo mucha menos actividad en productos macro (el uso de ETF se normalizó, volviendo a ~31% del total) en comparación con la persecución de coberturas de cola derecha de ayer (recuerde: la inclinación de las opciones de venta/compra del IWM casi se invirtió al nivel más bajo que hemos visto). Un aspecto destacado: parecía que las megaempresas estaban siendo utilizadas como fuente de fondos en cierta medida, con el grupo terminando en la parte inferior hoy (-61 puntos básicos). Según PB, la exposición neta de los fondos de cobertura a la tecnología de megaempresas está actualmente clasificada en el percentil 99 desde 2016 (frente al 12% a principios de este año).

Recibimos preguntas sobre la debilidad de AMZN (-2.6%, peor día en ~3 semanas). Tres cosas destacaron:

- Desenlace de impulso con el par GS TMT Mo’ bajando ~270 puntos básicos hoy, lo que está afectando a varios ganadores de 12 meses.

- Algunas discusiones en curso sobre el ecosistema minorista / comercial (ver asociaciones de AMZN con Meta / Snap + ascenso de vendedores de comercio electrónico chinos, etc.).

- Rotación desde AMZN frente al comercio minorista central que sube debido a Target +17% (el sector minorista del S&P sube ~8% en 2 días, la mejor racha en >1 año) y posiblemente incluso el comercio electrónico EM / SMID (VIPS / JD +8%, ETSY / W +8%, SHOP +4%).

Nuestra mesa estuvo en un 4 en una escala de 1 a 10 en términos de niveles generales de actividad. El flujo ejecutado en nuestra mesa terminó con un sesgo de compra del 3.7% hoy frente al promedio de 58 puntos básicos en los últimos 30 días. La racha de compra L/O continúa con el grupo mejorando un 6.4% para comprar (agregando una demanda neta adicional de ~700 millones). Seguimos viendo una demanda constante de este grupo desde el 1 de noviembre. La demanda L/O en magnitud de nocional neto: Finanzas, Materiales y Discrecionales. Las L/O vendieron industriales (aunque el tamaño de la muestra fue mucho menor). Vimos más oferta larga de los fondos de cobertura que corta, con el grupo terminando -1.4 mejor para la venta y las ventas siendo las más altas en Finanzas y Energía frente a la demanda en Discrecionales.