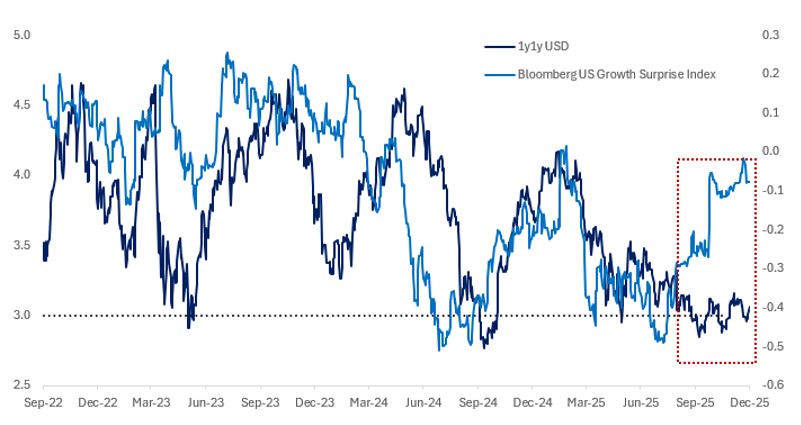

LAS ACCIONES Y LOS BONOS SIGUEN FUERTEMENTE APALANCADOS A LA PERSPECTIVA DE LA POLÍTICA MONETARIA DE EE. UU., ALGO QUE MENCIONÉ EN ESTA NOTA LA SEMANA PASADA . La reunión de la Fed de diciembre será una de las más polémicas en mucho tiempo… pero parece que el presidente Powell logrará otro recorte de tasas a pesar de las reservas significativas de una parte sustancial del FOMC… de acuerdo con el enfoque de creación de consenso que ha definido gran parte de su mandato. De cara al futuro, la pregunta clave será hasta qué punto la orientación de la reunión de la próxima semana respaldará la “normalización” en curso de las tasas de política actualmente descontadas por los mercados en 2026 (unos 60 puntos básicos adicionales de recortes). Si el FOMC aplica un recorte agresivo, como espero, probablemente lo hará a través de un SEP que solo ve uno (o cero) ajustes adicionales a la tasa de política el próximo año y un cambio en el lenguaje de la declaración. Actualmente, la declaración dice: «Al considerar ajustes adicionales al rango objetivo de la tasa de los fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el balance de riesgos» . En diciembre de 2024, cuando la Fed implementó el último de sus recortes de ajuste antes de una pausa de nueve meses, cambió la declaración a: «Al considerar el alcance y el momento de los ajustes adicionales al rango objetivo de la tasa de los fondos federales» . Esperaría un lenguaje similar esta vez y destacaría los numerosos paralelismos con la reunión de diciembre de 2024, donde se implementó un recorte final junto con una orientación restrictiva, mientras que el mercado esperaba más recortes de tasas. El SPX se desplomó un 3% durante la rueda de prensa restrictiva… esto también representa un riesgo claramente esta vez.

Swap de USD 1y1y; Índice de sorpresa de crecimiento de EE. UU.

Fuente: Bloomberg, Citadel Securities

Los mercados siguen encontrando consuelo en la idea de que cada recorte que la Reserva Federal de Powell no está dispuesta a implementar puede ser impuesto por el probable candidato a presidente de la Reserva Federal, Kevin Hasset. Sin embargo, esto no está del todo claro por varias razones. El grado de división en la Reserva Federal en torno a la reunión de diciembre, que probablemente verá una serie de disensos, se produce en un nivel de tasas de política monetaria que la mayoría de los participantes del FOMC consideran restrictivo (aunque pueden discrepar sobre el alcance). Con cada recorte de tasas aprobado, nos acercamos a la expectativa de la mayoría de los participantes de neutralidad… de hecho, después del movimiento de este mes, estaremos lo suficientemente cerca de neutralidad como para que el listón para ajustes adicionales se eleve naturalmente. Entonces, la pregunta es: ¿hay apoyo para mover las tasas de política monetaria a territorio estimulante ? Con la evidencia actual, esto es difícil de argumentar, salvo un deterioro mucho más significativo en el mercado laboral, con una inflación subyacente cercana al 3%, un fuerte crecimiento futuro y condiciones financieras laxas. Además, en un escenario en el que el mercado laboral se recupere el próximo año (lo cual no es descabellado dado el alcance del estímulo fiscal y monetario en trámite), y si la inflación se mantiene estable como se espera debido al continuo efecto de los aranceles (y la oferta laboral limitada), me cuesta ver cómo el nuevo presidente de la Fed puede obtener suficiente apoyo para muchos más recortes de tasas si los datos macroeconómicos no los justifican. Mirando las matemáticas del Comité, supongamos en el escenario más moderado que Cook, Powell y Barr abandonan la Junta de Gobernadores y son reemplazados por Hassett y dos moderados adicionales. Los votantes permanentes restantes son Williams, Jefferson, Bowman, Waller y Miran. Suponiendo que Hassett, Miran y los dos nuevos designados por Trump voten juntos a favor de los recortes de tasas, independientemente de los datos económicos, todavía les faltan dos votos. Bowman y Waller son banqueros centrales creíbles que probablemente no votarán por una política moderada a menos que esté justificada . En un escenario en el que Cook y Barr permanezcan en la Junta, la capacidad del nuevo presidente de la Fed para impulsar una política monetaria expansiva será aún más limitada. La rotación regional de presidentes de la Fed implica que Hammack y Logan, dos de los miembros más firmes del comité, se rotarán como votantes el próximo año. Probablemente se opondrán a una política monetaria expansiva inapropiada, al igual que Jefferson y Barr. En resumen, esto significa que Bowman, Waller, Williams, Jefferson, Barr, Logan y Hammack se comprometerán a mantener una política monetaria expansiva que se ajuste a una interpretación razonable de los datos económicos. Esto representa 7 de 12 votantes… así que, independientemente de la opinión del presidente, si los datos no justifican recortes de tasas, estos no se producirán.El siguiente punto importante es que el propio Hassett es un economista creíble y con credenciales. Sin embargo, ha estado políticamente muy alineado con el presidente Trump y, por lo tanto, el mercado ha asumido naturalmente que implementará el cambio a una política monetaria más moderada que la Administración ha estado impulsando. El problema aquí no es de credibilidad, sino de la independencia del banco central respecto a la política. En cualquier caso, el nuevo presidente de la Reserva Federal necesita forjar un consenso para implementar con éxito un cambio a una política más moderada. Incluso si asumimos recortes en los tipos de interés oficiales hasta neutral el próximo año, cualquier resultado que supere esto dependerá tanto de los datos prevalecientes, como se ha comentado, como del nivel de neutralidad. Si los tipos reales neutrales son del 1% y la inflación se encuentra en el objetivo, una estimación razonable de neutralidad es del 3%. Sin embargo, la inflación subyacente se sitúa entre el 2,75% y el 3,0%, lo que sugiere que la política monetaria podría estar a punto de recortarse por debajo del tipo neutral nominal (3,75%). Incluso si asumimos que el tipo de interés neutral real es tan bajo como el 0%… y mantenemos la inflación subyacente en el 2,75%… aún queda relativamente poco margen más allá del cual incluso un presidente de la Fed con una postura moderada y efectiva pueda recortar sin correr un riesgo real de provocar un repunte de la inflación, especialmente con los tipos terminales cotizando en un rango estrecho del 3-3,25% en los últimos meses. Como dije la semana pasada, esto no se trata tanto de descartar la posibilidad de recortes de tipos ante un panorama macroeconómico debilitado, sino más bien de destacar que no será trivial para el nuevo presidente de la Fed simplemente adoptar una postura moderada ante la mejora del crecimiento, el mercado laboral y un panorama inflacionario elevado.

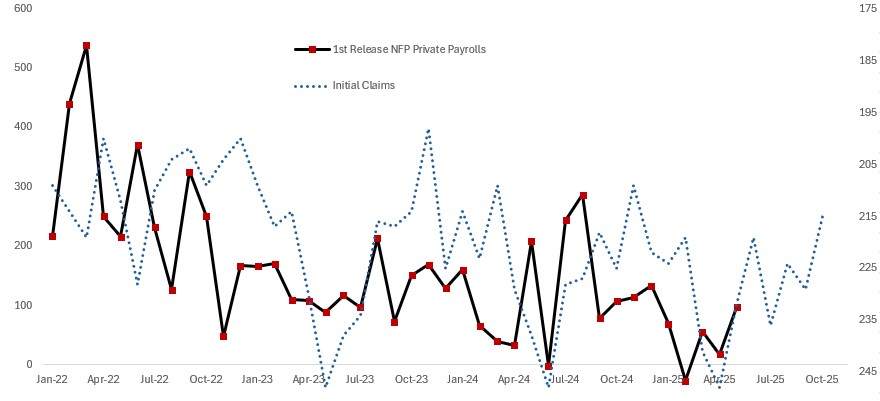

Nóminas privadas de NFP; solicitudes iniciales (promedio de 4 semanas invertido)

Fuente: Bloomberg, Citadel Securities

ESTO NO SE TRATA SOLO DEL PRESIDENTE DE LA FED, SINO DE UNA RECALIBRACIÓN MÁS AMPLIA DEL ROL DE LA RESERVA FEDERAL. El Secretario del Tesoro Scott Bessent ha criticado a los presidentes regionales de la Fed esta semana, sugiriendo que vetaría las nominaciones de aquellos que no han vivido en el distrito durante tres años. La crítica parece ser en respuesta a varios discursos del Presidente Regional de la Fed , que dejaron clara su oposición a los recortes de tasas. Agregar un requisito de residencia para los presidentes de los bancos regionales probablemente habla de que la Administración está usando todas las palancas que puede para ejercer un mayor control sobre el banco central. El Secretario Bessent ha acusado a la Fed de ” expansión de la misión “ , una crítica al crecimiento de las actividades realizadas por la Fed más allá de la política monetaria con operaciones como la flexibilización cuantitativa (que describe como un “experimento de política monetaria de ganancia de función” ), la expansión de los poderes regulatorios y de supervisión, la complejidad institucional y los efectos distorsionadores de los resultados de las políticas. Es cierto que el papel de los bancos centrales se ha vuelto cada vez más crucial en las últimas décadas, y se han implementado medidas extraordinarias para afrontar desafíos únicos, lo que ha dado lugar a un papel más amplio para la Reserva Federal (y sus equivalentes en Europa). Pero tras haber visto desarrollarse múltiples crisis a través de la lente de un parqué, solo puedo imaginar cuánto peores habrían sido los resultados económicos de no haber intervenido los bancos centrales, de manera oportuna y creíble, para evitar que se materializara el peor escenario. El sufrimiento económico para los ciudadanos (evitado por las acciones de los bancos centrales) de las quiebras bancarias masivas, la deflación de la deuda y las crisis de liquidez parece haber sido olvidado al evaluar la política de ganancia de función de la Reserva Federal. Se podría argumentar que estos tecnócratas competentes y creíbles intervinieron cuando los políticos no pudieron o no quisieron hacerlo. La afirmación del control político sobre la Reserva Federal refleja la creencia de algunos en la Autoridad Ejecutiva Unitaria, que sugiere que todos los aspectos del gobierno deberían estar bajo el control del Poder Ejecutivo, responsable en última instancia ante el Presidente. Pero la misión fundamental de un banco central es mantener la credibilidad en la lucha contra la inflación, algo que, una vez perdido, es difícil de recuperar. En pocas palabras, ante el riesgo de un desanclaje inflacionario, deben tomar la medida impopular: subir los tipos de interés y endurecer las condiciones financieras para limitar la actividad económica y evitar una espiral de expectativas inflacionarias, algo que podría generar resultados adversos e impredecibles. Esto solo es posible porque los banqueros centrales no están sujetos a los ciclos electorales ni a las visiones cortoplacistas de los políticos que los nombran (y establecen su mandato). Los mercados siguen siendo una fuerza disciplinaria, y espero que la autoridad del mercado de bonos proteja la independencia del banco central… porque sin ella, la historia nos advierte que los resultados económicos no son favorables.

Cíclicos estadounidenses vs. Defensivos; Swap USD 1a1a