Hemos vivido un año convulso en el 2022 donde en varias ocasiones hemos echado de menos tener claro donde podríamos encontrar refugio. Lo mismo pasó en el 2020.

¿El oro? ¿Los bonos? ¿Los yenes? En algunos momentos todo se correlacionaban y el único refugio que quedaba era el cash. Pero el muy corto plazo no debe quitarnos de la mente la visión más a largo plazo. Es muy importante saber quien funciona y quien no como valor refugio.

Incluso hemos llegado a ver quien dice que el bitcoin es un valor refugio.

Precisamente intentando responder a esta pregunta sobre si el bitcoin es un valor refugio, JP Morgan llevó a cabo un excelente estudio hace un par de años, donde calcula a largo plazo la efectividad de todos los valores refugio, pretendidos y reales y ver sus conclusiones nos va a dejar muy claras las cosas.

Ante todo, hay que aclarar que el bitcoin no es ningún valor refugio.

Vean esta cita de JP Morgan:

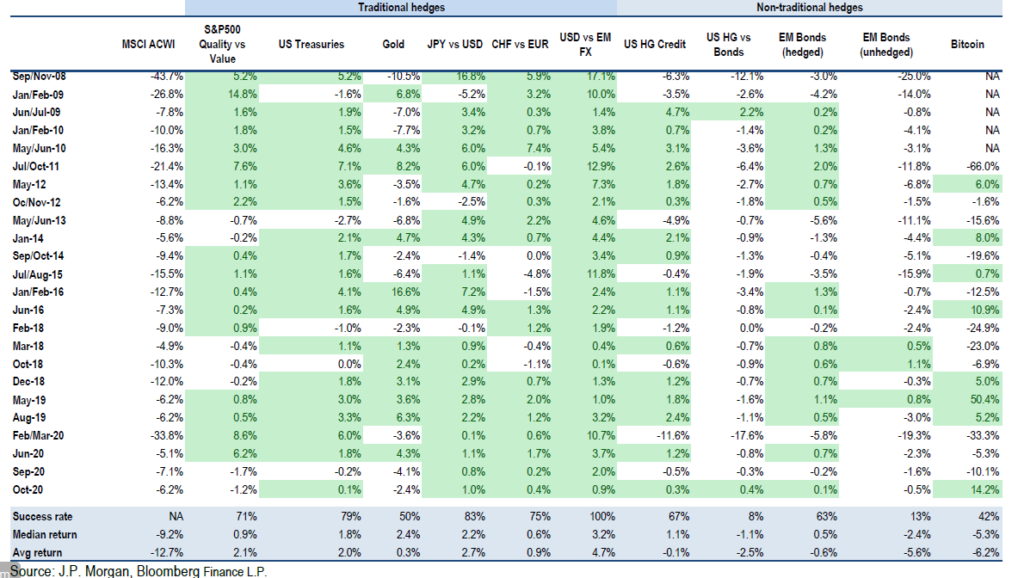

Para los inversores tácticos centrados en los riesgos que podrían cristalizar durante el próximo año, la mejor prueba de la eficacia de las coberturas es si un activo defensivo o casi defensivo se recupera cuando la renta variable experimenta una caída importante, quizás del 10%, en la renta variable mundial. En esta medida, el Bitcoin ocupa el séptimo lugar entre 10 alternativas, incluyendo: Bonos del Tesoro de EE.UU., USD frente a monedas de países emergentes, JPY frente a USD, CHF frente a EUR, oro, acciones de calidad del S&P frente a valor, bonos en moneda local de países emergentes y UG High Grade. Los cinco primeros de la lista (desde el Tesoro hasta el oro) son los más convencionales y podrían someterse a más pruebas durante al menos dos décadas.

Como ven el bitcoin ocupa el séptimo lugar de 10 pretendidos valores refugio.

Vamos a centrarnos en los valores refugio reales.

En la tabla aparecen todos los drawdowns o rachas malas de pérdidas importantes del índice de bolsas mundiales desde el año 2008. La media de pérdida fue del 9,2%.

Un refugio clásico, los bonos, muy bien, cubrieron bien el 79% de los casos. Media de beneficio de 1,8%

El oro como ya hemos analizado en otros artículos se confirma que es muy dudoso como valor refugio, un mito que cae. So,o funcionó el 50% de las veces. En muchas ocasiones cayó con las bolsas.

El yen japonés, que siempre se ha dicho que era refugio, pero que no quedaba claro del todo, al menos a un servidor, confirmado, es muy bueno. En el 83% de las ocasiones funcionó con media del 2,2% de subida

El bitcoin no sirve como refugio, solo cubrió el 42% con media de bajada superior al 5%

Y ahora una sorpresa, cubrió el 100% de las ocasiones , increíble con ganancia media del 32,% el dólar contra divisas emergentes. Una idea nueva de JP Morgan de la que habrá que tomar muy buena nota.

El franco suizo otro clásico, cubrió el 75% de las ocasiones.

Y ahora dos cosas que teníamos claro que no eran valor refugio, pero que hay que tomar en el 92% de los casos cuando cayó la bolsa subió el ratio de bonos contra bonos basura. Y en el 87% cayeron los bonos emergentes.

En caídas de las bolsas por tanto los bonos basura y los bonos emergentes son muy peligrosos.

En resumidas cuentas, si nos preocupa la bolsa, los bonos siempre serán los bonos, el oro no sirve, el yen japones y franco suizo buenos, aunque mejor el yen y si queremos meternos en algo más técnico, dólar contra divisas emergentes.

José Luis Cárpatos