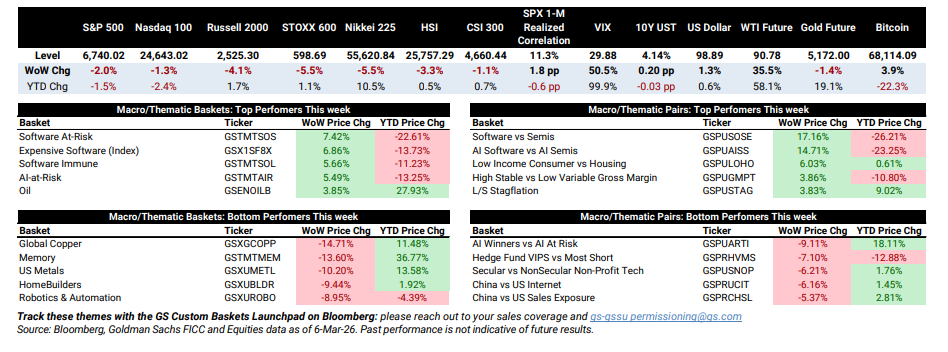

Las acciones estadounidenses terminaron la semana claramente a la baja, con una reestructuración a la baja en los cíclicos tras un dato de empleo (NFP) sorprendentemente débil, mientras que el VIX y el petróleo continuaron reajustándose al alza en medio de titulares geopolíticos negativos y la posibilidad de que la estanflación vuelva a estar sobre la mesa. Software, “AI-at-Risk” y petróleo estuvieron entre los temas que mejor rendimiento tuvieron esta semana, mientras que memoria, metales de EE. UU. y constructoras de viviendas estuvieron entre los que peor comportamiento mostraron.

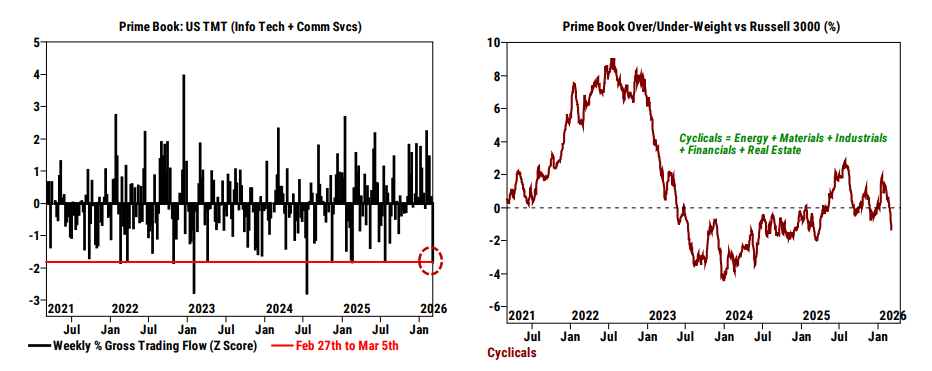

▪ Prime: Las acciones estadounidenses fueron vendidas netamente por tercera semana consecutiva, impulsadas por ventas tanto en posiciones largas como cortas en productos macro, parcialmente compensadas por compras en posiciones largas y cierre de cortos en acciones individuales. Los cortos en ETFs listados en EE. UU. aumentaron un +8,3%, el segundo mayor incremento en los últimos cinco años, lo que apunta a una actividad de cobertura elevada. Aunque las acciones individuales fueron compradas netamente en conjunto, conviene señalar que 1) 7 de los 11 sectores registraron ventas netas (es decir, la amplitud de las compras fue limitada), impulsadas por ventas continuadas en cíclicos, y 2) las acciones de TMT experimentaron un desapalancamiento generalizado (el mayor desde julio de 2024), liderado por cierre de cortos en software.

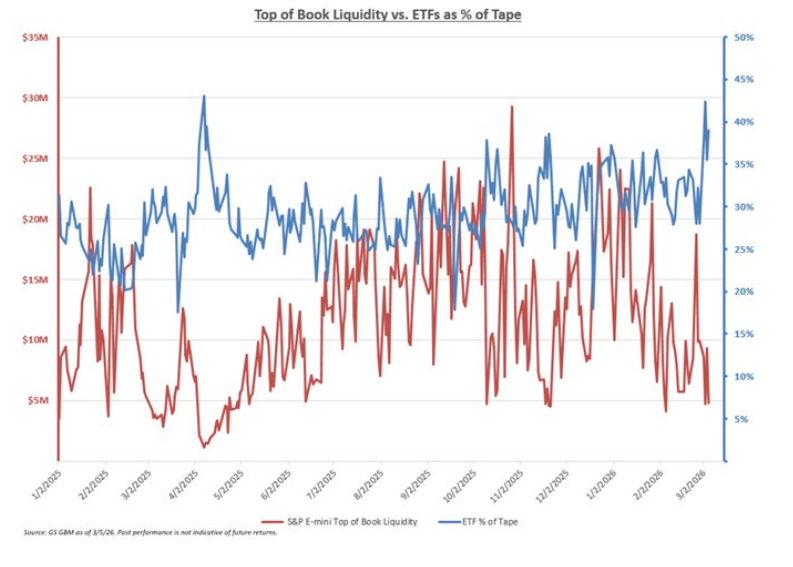

▪ Acciones (Shares): Los flujos de la mesa durante la semana reflejaron operativa macro de arriba hacia abajo, con el porcentaje de ETFs en el volumen total (“tape”) superando consistentemente el 40%, el nivel más alto visto en muchos años. Al mismo tiempo, la liquidez fue muy limitada, lo que amplificó los movimientos de precios. La actividad en acciones individuales fue moderada, con gestores de activos mayormente paralizados y flujos terminando casi planos, ya que la oferta macro fue compensada por demanda en salud. Los hedge funds terminaron la semana como compradores netos por +2.000 millones de dólares, impulsados por cierre disperso de posiciones cortas en software. Además, el mercado absorbió más de 20.000 millones de dólares en emisiones globales esta semana.

▪ Futuros: A pesar de los fuertes movimientos intradía en los futuros de índices estadounidenses, el S&P 500 terminó la semana cayendo “solo” un -2%. La reversión hacia la media al cierre diario ha reducido la volatilidad realizada entre cierres, incluso mientras la volatilidad implícita ha aumentado significativamente. Aunque el SPX ha mostrado cierta resiliencia, por debajo de la superficie tanto el coste implícito de financiación como los dividendos a futuro han sufrido presión. Con señales de corto plazo ya en territorio negativo en la mayoría de mercados de renta variable, los futuros podrían sufrir presión adicional por parte de los sistemas sistemáticos. Nuestros modelos estiman 35.000 millones de dólares de ventas globales durante la próxima semana, tomando como referencia el cierre del jueves.

▪ Derivados: En una semana volátil marcada por noticias geopolíticas y datos negativos de empleo, los clientes han vuelto a buscar coberturas a nivel de índices, principalmente de dos formas:

-

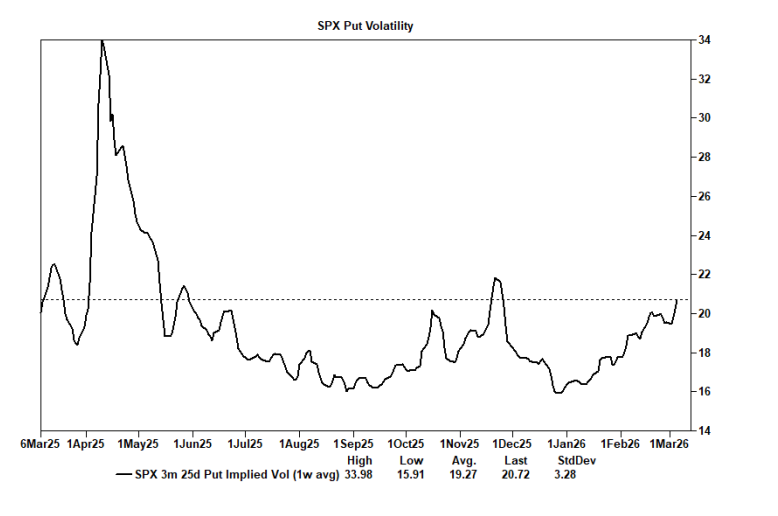

Puts, donde el sesgo put/call a 1 mes del SPX está en su nivel más alto en cuatro años, mientras que la volatilidad de puts a 3 meses registró su tercera lectura más alta desde junio, y

-

Spreads de calls en el VIX, que ahora se sitúa justo por debajo de 30.

Los flujos de la mesa han seguido un patrón de monetizar coberturas en caídas y recargar esas coberturas en pequeños rebotes o cuando la volatilidad se relaja. Algunos inversores incluso han intentado apostar contra este movimiento con posiciones bajistas en el VIX, donde nuestra implementación favorita sería spreads de puts 1×2, que venden volatilidad de volatilidad elevada y ofrecen puntos de equilibrio más atractivos.

▪ Cestas (Baskets): Incluso con el VIX por encima de 25, el nivel de dispersión bajo la superficie del mercado es muy elevado. Combinado con la alta volatilidad temática y de factores, estamos recibiendo cada vez más consultas sobre cómo gestionar riesgos específicos del mercado de forma dirigida. Actualmente favorecemos las siguientes estrategias macro de cobertura:

-

Corto en acciones sensibles a high yield (GSXUDEBT)

-

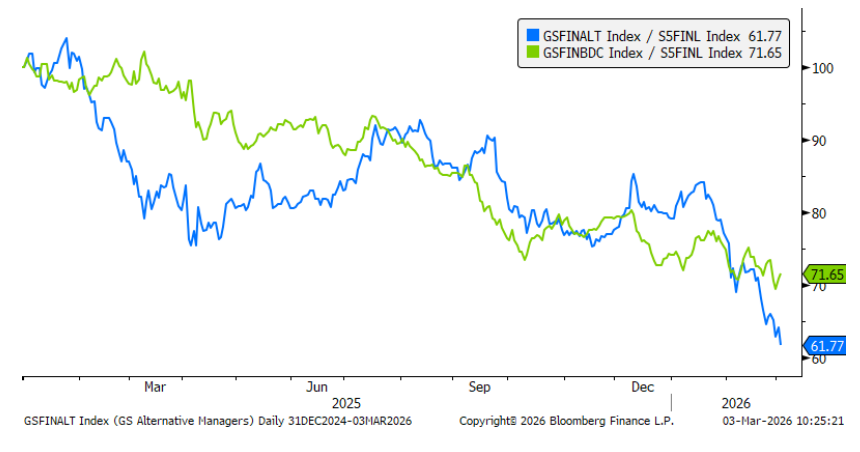

Corto en BDCs (GSFINBDC) o gestores de activos alternativos (GSFINALT)

-

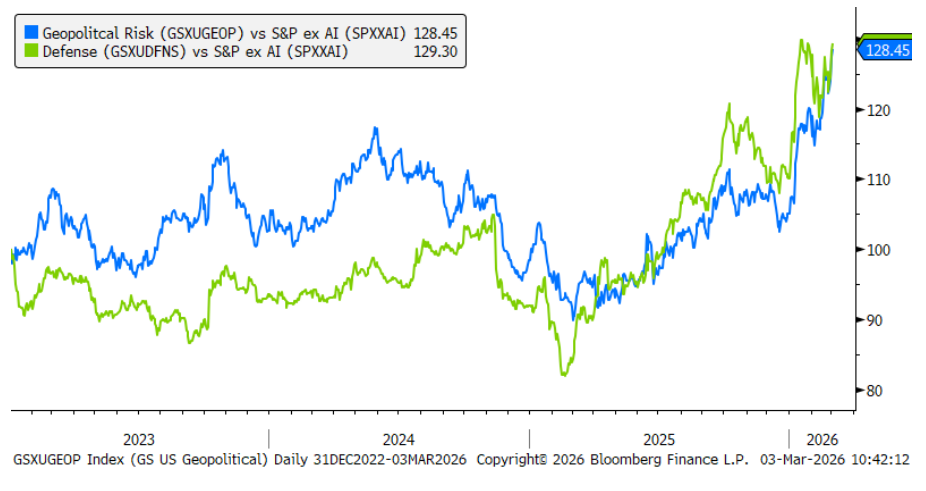

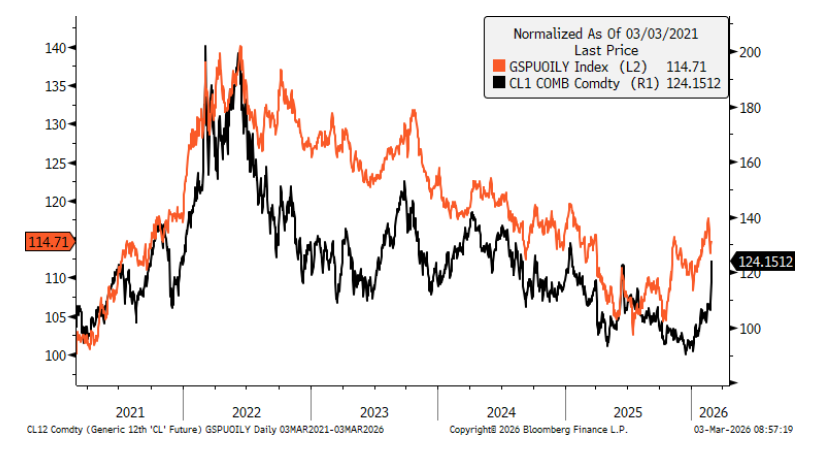

Largo en acciones expuestas al riesgo geopolítico (GSXUGEOP) o factor petróleo (GSPUOILY)

-

Corto beta (GSP1BETA) y largo calidad (GSP1QUAL).

▪ Especialistas sectoriales: La principal historia en financieras esta semana fue que algunos fondos de crédito privado no cotizados considerados de mayor calidad registraron reembolsos elevados, lo que generó preocupación de que la narrativa negativa sobre el crédito privado se esté ampliando más allá de los casos mencionados en los medios. Aun así, la reacción de precios fue relativamente moderada, lo que sugiere que la presión vendedora podría estar agotándose, salvo que aumente la gravedad de los titulares.

El principal motor de movimientos esta semana fue Capital Markets, ya que la geopolítica y la volatilidad del mercado preocupan a los inversores sobre el descubrimiento de precios en los pipelines de M&A. En otras áreas financieras, sectores castigados por el riesgo asociado a la IA (“AI-risk”) registraron cierto rebote de alivio.

Industriales y materiales también quedaron muy por detrás del mercado, ya que los inversores reaccionaron a un fuerte aumento de las tensiones geopolíticas. Las subidas semanales estuvieron lideradas por empresas de tecnología de defensa y algunas compañías del sector de materiales, mientras que las caídas estuvieron encabezadas por aerolíneas, donde el combustible representa una gran parte de la estructura de costes y la demanda ahora está en duda.

El sector salud demostró ser una defensa poco fiable esta semana (XLV -5,2%), lo que podría indicar que la fuerza exógena dominante en el movimiento de precios fue el rebote del complejo Software / AI-at-Risk, más que la geopolítica o la guerra. Grandes farmacéuticas y biotecnología habían sido beneficiarias claras de la debilidad del segmento AI-at-Risk en la caída previa, pero cotizaron con presión esta semana, incluso sin noticias idiosincráticas relevantes ni cambios significativos en los debates micro.

La debilidad en medtech fue uno de los temas de precio más preguntados durante la semana, donde la combinación de mayores costes de insumos (petróleo y resinas), el foco continuo de los inversores en los mercados finales de crecimiento, y la absorción de nuevas emisiones de papel en este segmento, pesaron sobre la evolución de los precios.

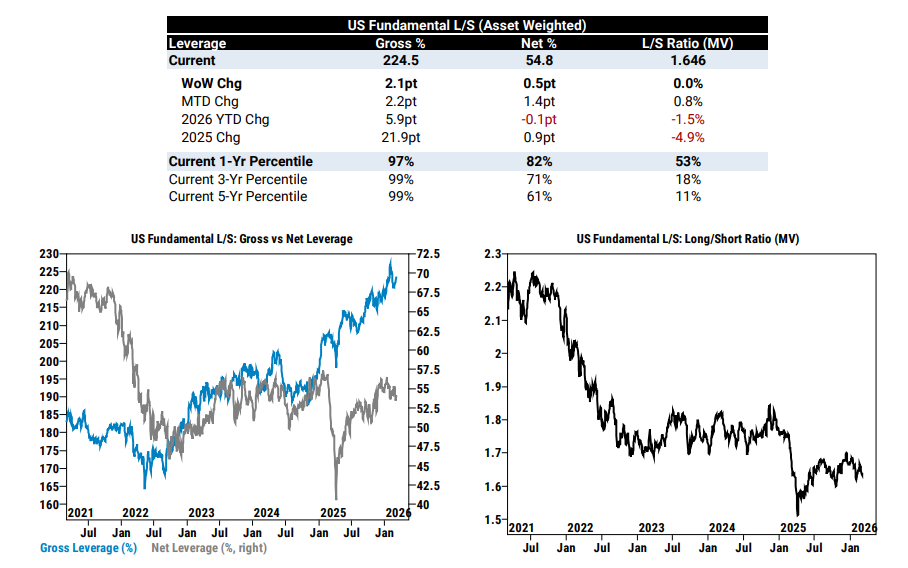

Exposición al riesgo: el apalancamiento bruto (gross leverage) de las estrategias long/short en EE. UU. aumentó +2,1 puntos, principalmente debido a pérdidas mark-to-market / de rendimiento que redujeron el denominador en el cálculo del apalancamiento, situándose en 224,5% (percentil 97 del último año).

Mientras tanto, el apalancamiento neto (net leverage) de las estrategias long/short en EE. UU. subió +0,5 puntos hasta el 54,8% (percentil 82 del último año).

Por su parte, la ratio long/short fundamental en EE. UU. (por valor de mercado) terminó sin cambios en 1,646 (percentil 53 del último año).

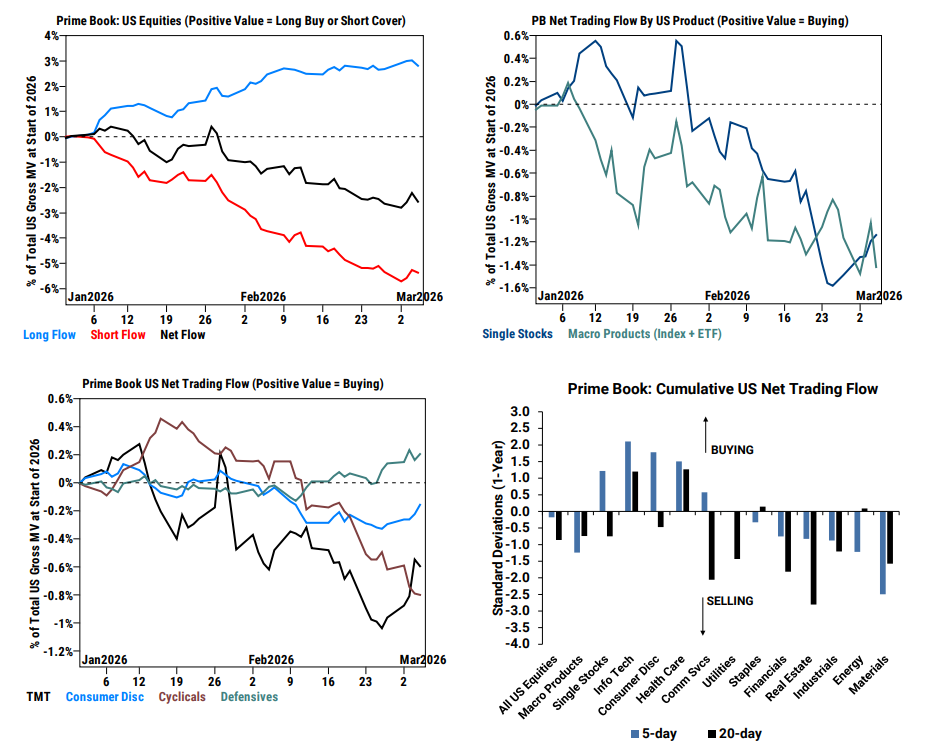

Flujos de trading (27 de febrero – 5 de marzo): las acciones estadounidenses fueron vendidas netamente por tercera semana consecutiva (-0,2 desviaciones estándar frente al promedio de 1 año), impulsadas por ventas tanto en posiciones largas como cortas en productos macro, parcialmente compensadas por compras en posiciones largas y cierre de cortos en acciones individuales. Los flujos diarios fueron volátiles, ya que los hedge funds vendieron netamente acciones estadounidenses de viernes a lunes, compraron netamente martes y miércoles, y volvieron a vender el jueves.

▪ Productos Macro (índices y ETFs combinados): registraron ventas netas (-1,2 desviaciones estándar frente al promedio de 1 año), impulsadas por ventas en posiciones largas y cortas (3,4 a 1). Los cortos en ETFs listados en EE. UU. aumentaron +8,3%, el mayor incremento porcentual desde la semana de “Liberation Day” y el segundo mayor en los últimos cinco años, lo que sugiere un aumento significativo en la actividad de cobertura. Entre los ETFs más vendidos en corto esta semana estuvieron los de bonos corporativos, energía, small caps y large caps.

▪ Acciones individuales: fueron compradas netamente por primera vez en 5 semanas y al ritmo más rápido en más de 3 meses (+1,2 desviaciones estándar), impulsadas por compras en posiciones largas y cierre de cortos (2,4 a 1). Sin embargo, 7 de los 11 sectores registraron ventas netas, lo que indica que la amplitud de las compras fue limitada. Las ventas estuvieron lideradas por sectores cíclicos, mientras que tecnología de la información, consumo discrecional, salud y servicios de comunicación registraron compras netas. Los hedge funds continuaron comprando las caídas en el sector salud, que sigue siendo con diferencia el sector más comprado en lo que va de año, con compras netas en 8 de las últimas 9 semanas.

▪ TMT en EE. UU. (Tecnología, Medios y Telecom): aunque las acciones TMT fueron compradas netamente esta semana, esto se debió casi exclusivamente al cierre de posiciones cortas, lo que apunta a desapalancamiento de riesgo. En términos porcentuales, la reducción de exposición bruta en TMT (Info Tech + Comm Services) fue la mayor desde julio de 2024 y una de las mayores de los últimos cinco años (-1,8 z-score). La mayoría de los subsectores registraron reducción de riesgo, liderados por:

-

Software (más cierre de cortos que compras largas)

-

Internet (más ventas de largos que cierre de cortos)

-

Equipos e instrumentos electrónicos (más cierre de cortos que compras largas)

A pesar de esta reducción, conviene señalar que los flujos brutos agregados en TMT en EE. UU. habían aumentado durante 22 semanas consecutivas antes de esta semana, y la exposición bruta al sector TMT sigue elevada, situándose en el percentil 97 frente al último año y 84 frente a los últimos cinco años.

▪ Rotación fuera de cíclicos: los gestores continuaron rotando fuera de los sectores cíclicos, que fueron vendidos netamente por segunda semana consecutiva, impulsados por ventas en corto que superaron ampliamente a las compras largas (7 a 1). La magnitud de las ventas netas en sectores cíclicos fue similar a la de la semana pasada, que había sido la mayor desde “Liberation Day” (-1,9 z-score frente a los últimos 5 años).

Actualmente, los hedge funds están infraponderados en sectores cíclicos estadounidenses en -1,4% respecto al índice Russell 3000 (frente al máximo del año de +2,1% de sobreponderación registrado en enero). Este nivel es el más bajo desde marzo de 2025 y se sitúa en el percentil 22 frente a los últimos cinco años.

Los flujos de la mesa durante la semana reflejaron un trading macro de arriba hacia abajo, con el porcentaje de ETFs en el volumen total del mercado superando de forma constante el 40% (uno de los niveles más altos observados). La liquidez también estuvo muy deteriorada, lo que amplificó los movimientos de precios.

La actividad en acciones individuales fue limitada, con gestores de activos mayormente paralizados y flujos terminando casi planos, ya que la oferta macro fue compensada por la demanda en el sector salud. Los hedge funds terminaron la semana como compradores netos por +2.000 millones de dólares, impulsados por cierres dispersos de posiciones cortas en software. Además, el mercado absorbió más de 20.000 millones de dólares en nuevas emisiones globales durante la semana.

El S&P 500 cerró el viernes por debajo del nivel de tendencia de medio plazo seguido por los CTA (6.762), lo que podría amplificar las estimaciones de ventas sistemáticas durante la próxima semana.

PRÓXIMA SEMANA: el movimiento implícito del S&P 500 hasta el próximo viernes (13 de marzo) es del 2,83%. La Reserva Federal entra en periodo de silencio (“blackout period”) antes de la decisión del FOMC del 18 de marzo. Se vigilarán de cerca varios datos de inflación, especialmente el CPI el miércoles y el PCE el viernes. En el frente empresarial, conviene prestar atención a los resultados de Oracle (martes) y Adobe (jueves).

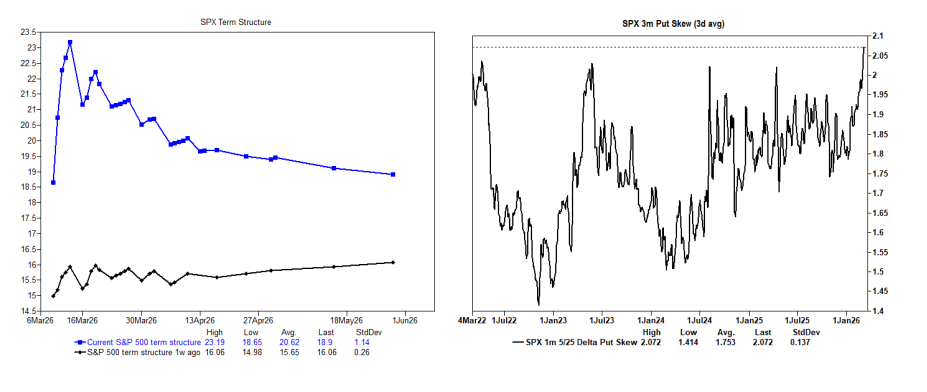

A pesar de los fuertes movimientos intradía en los futuros de índices estadounidenses, el S&P 500 se encamina a cerrar la semana cayendo “solo” un 2%. La reversión a la media hacia el cierre de cada sesión ha reducido la volatilidad realizada entre cierres, incluso cuando la volatilidad implícita ha aumentado significativamente (la curva de futuros del VIX también ha pasado a backwardation). Esta dinámica ha llevado el diferencial entre volatilidad implícita y realizada a 1 mes al percentil 99 en un horizonte de 3 años.

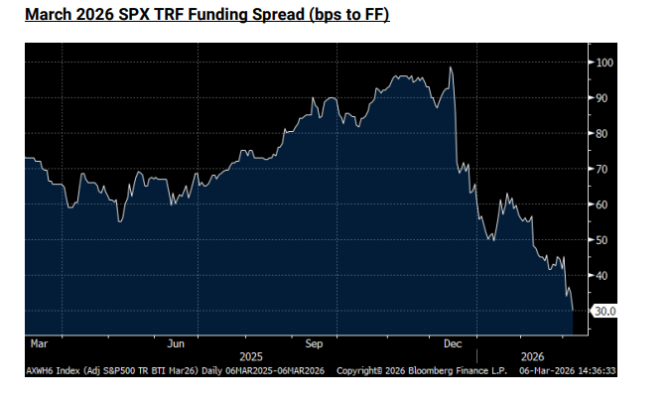

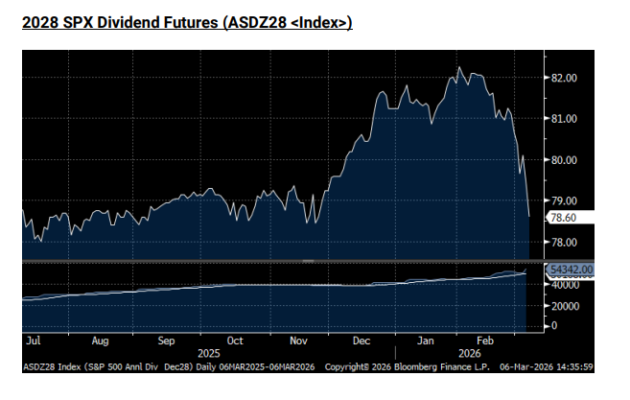

Aunque el SPX ha mostrado relativa resiliencia, bajo la superficie tanto la financiación implícita como los dividendos a futuro han sufrido presión esta semana. La financiación implícita de marzo de 2026 está marcando nuevos mínimos antes del periodo de roll, que comenzará a activarse hacia finales de la próxima semana. Además, los futuros de dividendos del S&P 500 han caído de forma significativa, con la curva ahora implicando crecimiento negativo de dividendos durante los próximos 2-3 años.

Con las señales de tendencia a corto plazo en territorio negativo en la mayoría de mercados de renta variable, es posible que los futuros sobre índices bursátiles enfrenten presión adicional la próxima semana por parte de estrategias sistemáticas. Nuestros modelos estiman ventas por unos 35.000 millones de dólares durante la próxima semana, tomando como referencia los niveles de cierre de ayer.

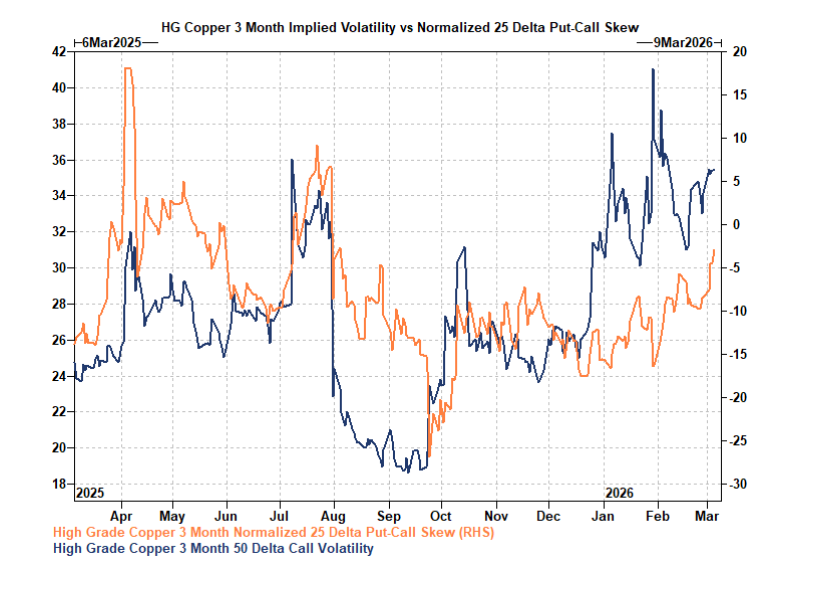

Durante los primeros dos meses de 2026, el dinero gestionado vendió de forma persistente futuros de cobre High Grade, con 3.700 millones de dólares vendidos entre el 23 de diciembre y el 24 de febrero, de los cuales aproximadamente el 75% correspondió a cierre de posiciones largas. El aumento de la volatilidad redujo el posicionamiento sistemático, mientras que también surgieron dudas sobre la probabilidad de un arancel estadounidense al cobre refinado. Los economistas de Goldman Sachs cambiaron su escenario base a que no habrá anuncio de arancel al cobre refinado en EE. UU. en 2026, debido al enfoque de la administración en la asequibilidad de cara a las elecciones de medio mandato, lo que era un pilar importante de la tesis alcista, especialmente con inventarios actualmente en aumento.

A comienzos de marzo, un repunte del dólar añadió presión adicional, y probablemente continuó el cierre de posiciones largas. El mercado de opciones también reflejó preocupación, con el sesgo put-call normalizado a 3 meses en cobre High Grade alcanzando un máximo de 7 meses. No obstante, sería necesaria una recuperación para evitar daño técnico. Antes de la sesión de hoy, otra caída del -1% habría llevado el momentum de corto plazo a terreno negativo según el análisis CTA de estrategas de futuros de Goldman Sachs, aunque la señal de medio plazo seguía siendo positiva en torno al +10%.

Además, el capital está migrando hacia activos más expuestos a Oriente Medio, especialmente el aluminio. Según GIR, la situación actual podría tener un gran impacto en el suministro de aluminio, debido tanto a interrupciones en la capacidad de exportación regional como al acceso de los productores a materias primas.

En una semana volátil marcada por noticias geopolíticas y datos negativos de empleo, los inversores han vuelto a buscar coberturas a nivel de índice principalmente de dos formas:

-

Puts, donde el sesgo put/call a 1 mes del S&P 500 se sitúa en su nivel más alto en cuatro años, mientras que la volatilidad de puts a 3 meses ha registrado su tercera lectura más alta desde junio.

-

Spreads de calls sobre el VIX, que actualmente se sitúa justo por debajo de 30.

Los flujos de clientes han seguido un patrón claro: monetizar coberturas cuando el mercado cae y volver a cargarlas en pequeños rebotes o cuando la volatilidad se relaja.

Algunos inversores incluso están intentando apostar contra este movimiento con posiciones bajistas en el VIX. En ese caso, la implementación preferida sería spreads de puts 1×2, que venden volatilidad de volatilidad elevada y ofrecen puntos de equilibrio más atractivos.

No solo la curva de volatilidad por strike fijo está invertida, sino que la curva de futuros del VIX también se ha invertido, lo que refleja el elevado nivel de miedo e incertidumbre en el corto plazo.

Si continúan las caídas, los spreads de puts sobre el S&P 500 son la forma preferida de posicionarse para exposición bajista a bajo coste, ya que el skew de las puts sigue siendo pronunciado.

En un contexto de mercado más amplio, China empieza a comportarse mejor y estamos viendo un renovado interés en algunos de estos valores tras la debilidad persistente en el sector de internet.

En particular, con los resultados de BABA confirmados para el 19 de marzo, vemos valor en comprar calls antes de la publicación. Una idea sería las calls de BABA 20Mar 135 por 4 dólares (referencia 130,70 / volatilidad a 40 días).

También nos gusta KWEB a estos niveles deprimidos, ya que el activo aparece extremadamente sobrevendido y el entorno macro lo ha presionado aún más a la baja. Calls o spreads de calls serían una buena forma de apostar por una fuerte reversión a la media.

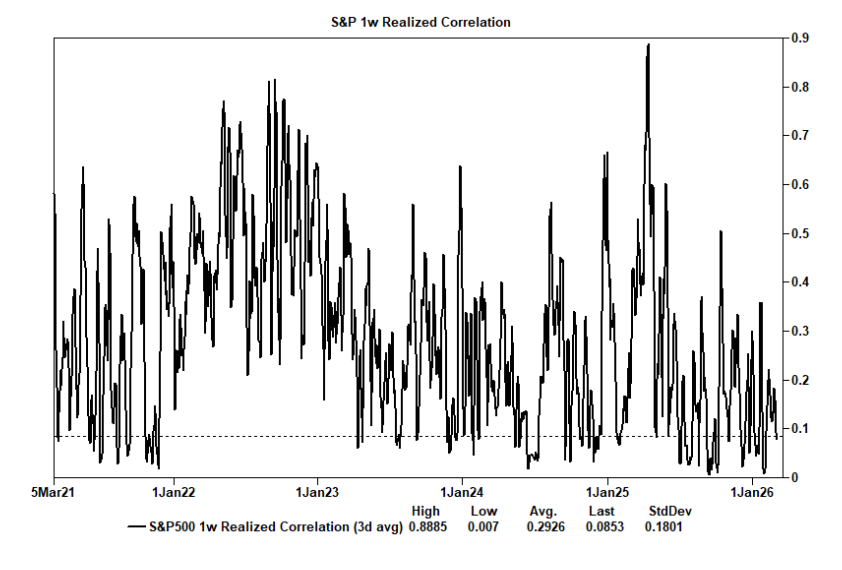

De cara a las próximas sesiones, el straddle semanal implica un movimiento del 2,85%. Seguiremos observando el tema de dispersión, ya que la correlación realizada a una semana sigue siendo extremadamente baja, alrededor del percentil 10 en una comparación de cinco años.

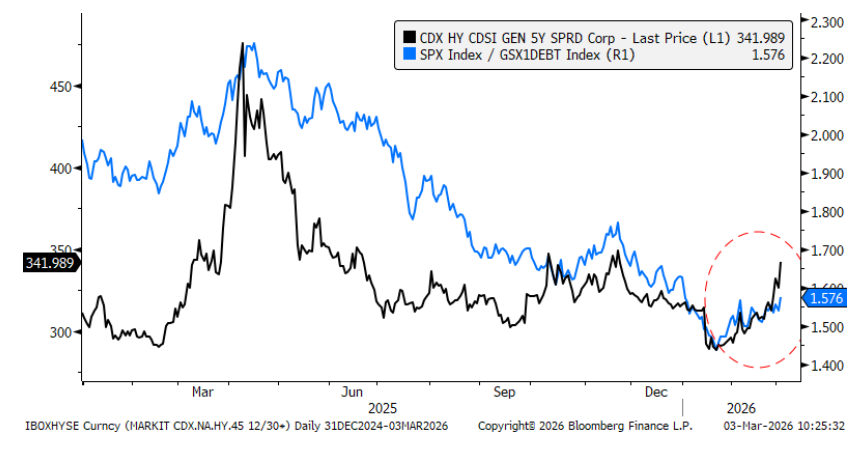

Incluso con el VIX por encima de 25, el nivel de dispersión bajo la superficie del mercado es muy elevado. Combinado con la alta volatilidad temática y de factores, estamos recibiendo cada vez más consultas sobre cómo gestionar riesgos específicos del mercado de forma dirigida. Actualmente favorecemos las siguientes estrategias macro de cobertura:

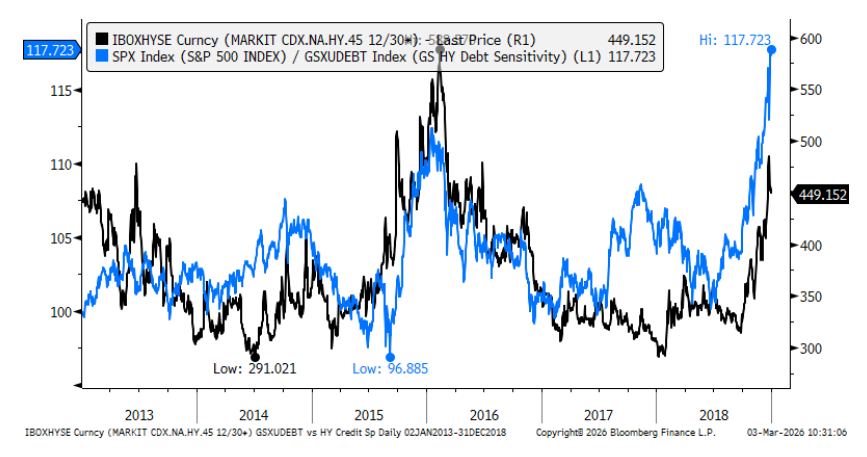

• Corto en acciones sensibles al High Yield (GSXUDEBT), dado que se espera que los spreads del crédito high yield se amplíen, en línea con las previsiones de Goldman Sachs. La cesta GSXUDEBT está compuesta por emisores con rating CCC y compañías sin rating con fundamentales similares (flujo de caja libre negativo y altos niveles de deuda).

• Corto en BDCs (GSFINBDC) o gestores de activos alternativos (GSFINALT) para gestionar el riesgo en crédito privado, especialmente por la alta exposición a préstamos al sector del software, mientras el mercado sigue debatiendo el valor terminal de estos modelos de negocio.

• Largo en acciones expuestas al riesgo geopolítico (GSXUGEOP) o en el factor petróleo (GSPUOILY), dado que las tensiones geopolíticas siguen siendo un factor dominante en el mercado.

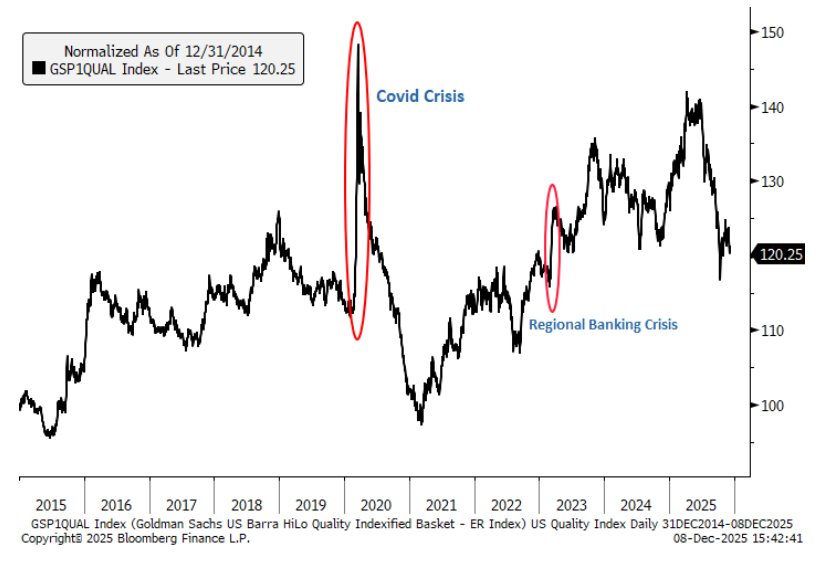

• Corto beta (GSP1BETA) y largo calidad (GSP1QUAL), basándonos en análisis históricos que muestran que estos factores reaccionan con mayor intensidad durante ventas generalizadas del mercado.

Riesgo de crédito

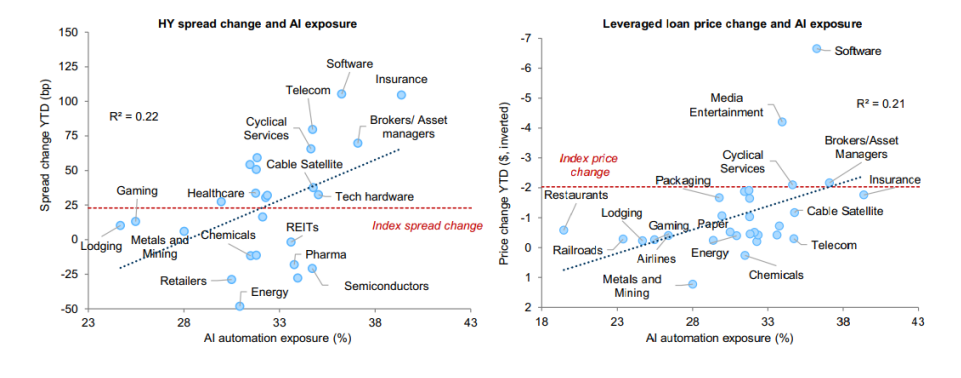

El equipo de investigación de crédito señala que, desde los mínimos de spreads registrados el 22 de enero, los índices de high yield en dólares se han ampliado en 39 puntos básicos, quedando claramente por detrás de la renta variable en términos ajustados por beta.

Partiendo de valoraciones históricamente exigentes, los inversores han comenzado a exigir mayores primas de riesgo a emisores en industrias más expuestas a la disrupción impulsada por la IA, reflejando una creciente reticencia a financiar modelos de negocio percibidos como especialmente vulnerables.

Por ello, consideran interesante posicionarse cortos en la cesta de acciones sensibles al high yield (GSXUDEBT), ya que se espera que los spreads de crédito continúen ampliándose según las previsiones de Goldman Sachs. Esta cesta incluye empresas con rating CCC y compañías sin rating con características financieras similares, que acumulan aproximadamente 86.000 millones de dólares en deuda a corto plazo.

Dentro de la cesta, biotecnología está limitada al 10%, mientras que el resto de posiciones se pondera de forma equitativa. Además, cuenta con una liquidez aproximada de 100 millones de dólares en un día, sin que ningún valor supere el 4% del volumen total negociado.

Tras la caída del sector software, el foco se ha desplazado hacia los gestores de activos alternativos (GSFINALT) y las Business Development Companies – BDCs (GSFINBDC), debido a las dudas sobre su valor terminal.

Las BDCs tienen una exposición media a préstamos del sector software superior al 20%, y ya se han visto solicitudes de reembolso, incluyendo casos como las ventas de préstamos de OWL y movimientos en fondos de Blackstone.

La cesta de gestores de activos alternativos (GSFINALT) ha estado quedando por detrás del mercado en lo que va de año, acercándose al comportamiento de las BDCs, que han tenido dificultades para atraer compradores durante el último año.

Dicho esto, mientras que las expectativas de beneficios de las BDCs han ido cayendo, las estimaciones de beneficios de los gestores alternativos aún no han bajado, lo que podría implicar riesgo de ajuste a futuro.

En términos de liquidez, GSFINALT puede negociar más de 100 millones de dólares al día con un 10% del volumen medio diario (ADV), mientras que GSFINBDC puede negociar alrededor de 30 millones de dólares diarios al mismo nivel de participación del volumen.

Riesgo geopolítico: la escalada geopolítica está extendiéndose más allá de sus límites iniciales, y nuestra mesa sigue recibiendo numerosas consultas sobre el aumento del riesgo geopolítico en Oriente Medio.

Nuestra cesta geopolítica (GSXUGEOP) está compuesta por empresas de defensa (GSXUDFNS), productores de petróleo y compañías de transporte de petróleo (oil tankers).

En comparación con el S&P 500 excluyendo IA (SPXXAI), esta cesta sube aproximadamente un 23% en lo que va de año, impulsada principalmente por las compañías de defensa y las empresas vinculadas al petróleo.

Para implementaciones market neutral, nuestro Wolfe Oil Pair (GSPUOILY) sigue de cerca el comportamiento de los futuros de crudo en el tramo corto de la curva.

El par (GSPUOILY) consiste en una estrategia long/short con el mismo nominal, que implica:

-

Largo en GSXUWFOL (cesta que tiende a superar al mercado cuando sube el precio del petróleo)

-

Corto en GSXUWFOS (cesta que tiende a quedarse atrás cuando el precio del petróleo baja)

La estrategia está diseñada para tener una exposición limitada a sectores, industrias y otros factores, manteniendo al mismo tiempo suficiente liquidez para negociar hasta 500 millones de dólares en un día, considerando un 10% del volumen medio diario (ADV).

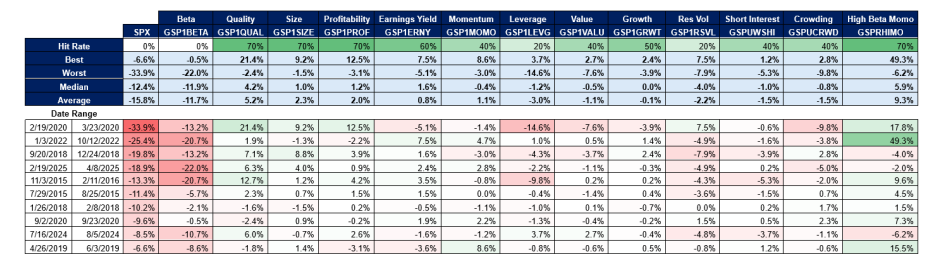

Desglose de las 10 mayores caídas del S&P 500 en los últimos 10 años y el comportamiento de los factores: