Al compartir mi novena nota, sigo agradecido de formar parte de este ecosistema de clase mundial. En estos primeros meses, he reflexionado sobre las perspectivas únicas que se desprenden de la posición número uno de Citadel Securities en flujos de capital, que abarca la creación de mercado en bolsa, la actividad minorista y la cobertura institucional directa.

Gracias a quienes ya han compartido sus perspectivas. Agradezco sus comentarios sobre qué más les resultaría útil a medida que sigo aprendiendo, creciendo y desarrollando.

En el camino: el sentimiento del mercado está equilibrado pero frágil

Las recientes conversaciones con clientes globales resaltan un optimismo compensado por la cautela:

- Caso alcista : CapEx impulsado por IA, vientos de cola de liquidez, un consumidor resiliente y un contexto favorable de la Fed (un aterrizaje suave aún en juego).

- Caso bajista : valoraciones elevadas (P/E futuro de 22x), fragilidad crediticia de ciclo tardío, riesgos de estanflación y optimismo por un recorte de tasas ya descontado en los precios.

- Conclusión : Mantener una perspectiva constructiva sobre la demanda estructural, pero protegerse de los riesgos a corto plazo. Septiembre-octubre sigue siendo un período vulnerable.

Perspectivas de flujo de Citadel Securities

Nuestros datos de flujo muestran tanto la toma de riesgos (“Espada”) como la protección (“Escudo”):

- Espada: La Fed redujo la rotación hacia nombres con posiciones muy cortas y opciones de compra anti-momentum.

- Escudo: ETF récord y entradas pasivas (~40% del S&P 500 ahora concentrado en el top 10).

- Conclusión: Mantener la exposición a los flujos estructurales (pasivos, recompras, minoristas) pero protegerse contra shocks de rotación.

Estas corrientes cruzadas en el sentimiento y los flujos apuntan a un mercado que ya está al límite, y hay cada vez más en juego en cuanto a la rapidez con la que ese impulso podría cambiar .

Es hora de un hilo.

I. Toros vs. Osos: ¿Quién parece más convincente?

Lo que dicen los Bulls:

- El auge del gasto en capital en IA como motor de crecimiento duradero

- El consumidor resiliente apoya las esperanzas de un aterrizaje suave

- El enfriamiento de la inflación mantiene vigentes los recortes de la Fed

- Retorno de capital (recompras/fusiones y adquisiciones/desregulación) como apoyo estructural

- Bolsa ≠ economía: la fortaleza puede persistir

- Repunte del crecimiento + sensibilidad a la liquidez en el primer semestre de 2026

Lo que dicen los Bears:

- Las valoraciones se elevaron a 22 veces las ganancias futuras

- Riesgos crediticios en aumento, narrativa de estanflación

- Ciclo tardío: empleos más débiles, inflación rígida

- Máxima moderación: el optimismo sobre el recorte de tasas ya está descontado → riesgo de “vender las noticias”

- Los rendimientos globales presionados por los desequilibrios fiscales

- Los datos débiles vuelven a ser tratados como malas noticias (ya no generan un optimismo moderado)

II. Actividad del cliente (Citadel Securities)

Nuestra actividad de clientes sigue siendo fuerte , incluso en los máximos históricos del mercado de valores (SPX/NDX).

- Renta variable minorista: compradores netos 19/22 semanas

- Opciones minoristas: racha de compras netas de 20 semanas

- Instituciones: Cobertura de posiciones largas en 4/5 semanas

- Conclusión: El comercio minorista compra lo micro, las instituciones cubren lo macro

III. Mercado emergente de selección de acciones

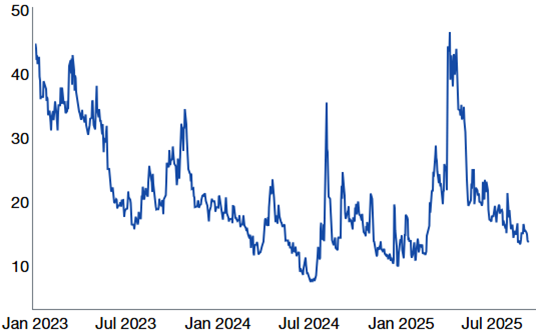

👉 Una correlación implícita baja indica un mercado en el que los fundamentos importan más que la macroeconomía, lo que favorece el alfa en la selección de valores.

- Patrón típico de ciclo tardío: enfoque en las ganancias

- “Alfa > Beta; 490 > 10”

- Activo > Pasivo

- Conclusión: Los inversores quieren una expansión de amplitud en el cuarto trimestre

Correlación implícita del índice SPX a 3 meses

(enero de 2023 – septiembre de 2025)

Fuente: Bloomberg, compilado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

IV. Posicionamiento minorista: fortaleza persistente

1. Clientes de acciones minoristas de Citadel Securities: compradores netos en 19 de las últimas 22 semanas, recuperándose después de la debilidad de abril.

Renta variable minorista al contado – Valor nocional neto por semana (desviación estándar)

enero-septiembre de 2025.

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

2. Tendencia minorista: los clientes de acciones minoristas de Citadel Securities han sido compradores estructurales durante 20 meses consecutivos tanto de valores nocionales netos como de acciones.

3. Tendencias de demanda estacional de los clientes de renta variable minorista de Citadel Securities de los últimos 8 años:

Tendencia estacional: septiembre más débil → octubre se acumula → noviembre más fuerte

Efectivo minorista: proporción del nocional neto por mes,

del 1 de agosto de 2017 al 31 de agosto de 2025.

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

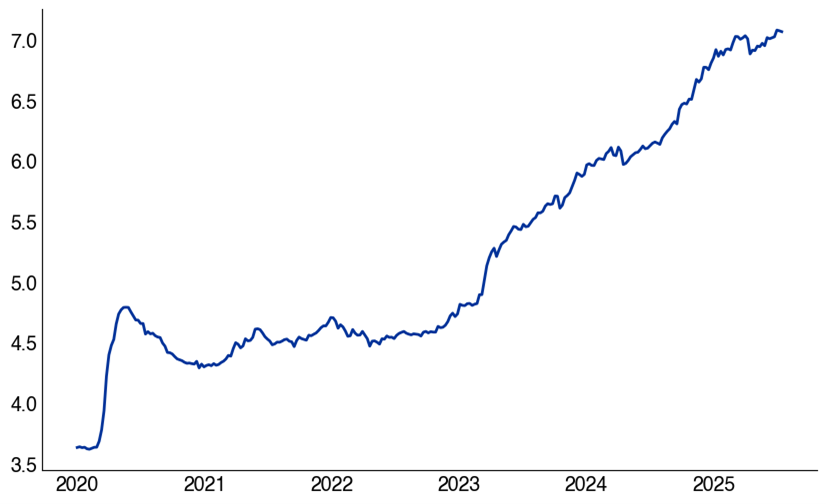

4. Efectivo al margen:

Pregunta de sala de juntas: $7,3 billones en mercados monetarios: ¿cuándo rota el efectivo hacia activos de riesgo dada la disminución de los rendimientos del efectivo?

Activos del Fondo del Mercado Monetario ICI en máximo histórico: 7,3 billones de dólares

(enero de 2020 – septiembre de 2025)

Fuente: ICI, compilado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

V. Volatilidad y posicionamiento de opciones

5. Clientes de opciones minoristas de Citadel Securities: agosto de 2025 estableció un nuevo récord de volumen mensual .

Opciones Minoristas – Volumen Mensual Promedio de Opciones

(Desv. Estándar), normalizado a enero de 2020.

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

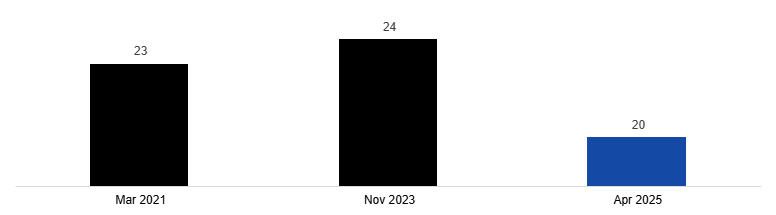

6. Observatorio de la racha alcista de los clientes de opciones minoristas de Citadel Securities

- Esto ahora está empatado con la tercera racha alcista más larga desde 2020, con 20 semanas consecutivas de demanda.

- Las cinco rachas principales promediaron 18 semanas: hemos superado la demanda histórica

Opciones Minoristas – Ratio de Dirección de Compra/Venta por Semana (%)

Enero-Septiembre 2025.

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Las rachas semanales de compra de opciones minoristas más largas registradas desde 2020.

Mes de inicio, número de semanas

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

7. Aceleración de las opciones minoristas en el cuarto trimestre

El volumen de clientes de opciones minoristas de Citadel Securities suele disminuir en septiembre antes de recuperarse en el último trimestre del año. La actividad se reactiva en el cuarto trimestre, siendo noviembre el mes más fuerte del año.

Opciones Minoristas – Proporción del Volumen de Contratos por Mes,

Enero de 2020 – Diciembre de 2024.

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

8. Los clientes de opciones institucionales de Citadel Securities recurrieron a la demanda de cobertura

- Se volvió bajista en 4 de las últimas 5 semanas

- La volatilidad implícita se ha restablecido a la baja: las coberturas son atractivas mientras se mantienen posiciones largas

- FOMU – El “miedo a un rendimiento inferior al real” de los índices de referencia se ha acelerado y ha mantenido a los largos en juego dados los movimientos consecutivos en las acciones de mayor capitalización.

Opciones institucionales – Ratio de dirección de compra/venta por semana (

enero-septiembre de 2025).

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

9. Volatilidad: Vencimiento de la opción de triple bruja de septiembre (19 de septiembre )

Tres cosas a tener en cuenta: volúmenes de cero días hasta el vencimiento (0DTE), volumen récord de opciones y posicionamiento gamma largo récord.

- La CBOE señala que las opciones SPX 0DTE promediaron 2,4 millones de contratos diarios en agosto (otro récord) y ahora representan el 62 % del volumen total del SPX en el mes. CBOE – Macro Volatility Digest

- La CBOE también destaca que los operadores minoristas representaron aproximadamente el 53% del volumen. El viernes pasado fue el octavo día con mayor volumen de la historia, con 77 millones de contratos negociados.

- Los activos en estrategias de rendimiento de venta masiva están en niveles récord.

Esto ha contribuido a un contexto de gamma del distribuidor largo que puede atenuar los movimientos intradía. Estimamos que el posicionamiento de gamma del distribuidor largo será significativo en el vencimiento de la triple bruja y el final del trimestre.

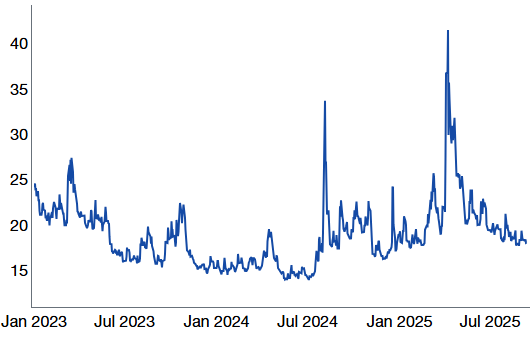

Volatilidad implícita del SPX a 3 meses

(enero de 2023 – septiembre de 2025).

Fuente: Bloomberg, compilado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

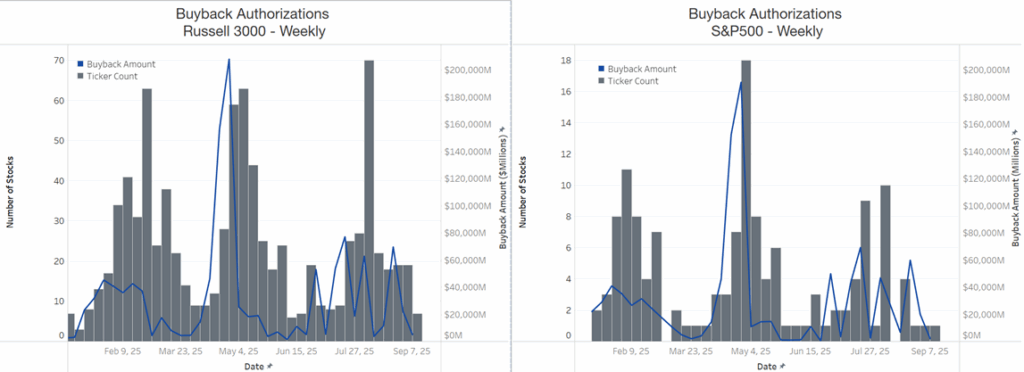

VI. Demanda corporativa: Suspendida temporalmente

- El periodo de recompra comenzó el 15 de septiembre de 2025. Normalmente, comienza unas dos semanas antes del cierre del trimestre y finaliza uno o dos días después de la publicación de los resultados del tercer trimestre. En agosto, se registraron importantes ejecuciones durante este periodo.

- EventVestor: Las autorizaciones en EE. UU. han superado los 1,2 billones de dólares (el ritmo más rápido registrado) para el Russell 3000; podrían alcanzar los 1,5 billones de dólares para finales de año. Suponiendo una tasa de ejecución del 90%, se obtendrán 1,35 billones de dólares en ejecuciones reales (récord). Las empresas del S&P 500 han registrado autorizaciones de 1 billón de dólares en lo que va del año.

- Matemáticas de recompra: ~$1,35 billones de ejecuciones de VWAP durante 251 días de negociación ≈ $5,3 mil millones de demanda diaria implícita.

Fuente: EventVestor, compilado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

VII. Dinámica de la volatilidad

- Los fondos de cobertura y las grandes empresas especulativas tienen posiciones VIX extremadamente cortas.

- El VIX cae un 69% en 20 semanas: la mayor caída registrada.

- Conclusión: Operaciones cortas y muy concurridas con volatilidad = riesgo asimétrico si surgen shocks.

CFTC VIX Consolidado % Largo

Enero 2022 – Septiembre 2025

Fuente: Informe COT, elaborado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

VIII. Posicionamiento sistemático: completo pero frágil

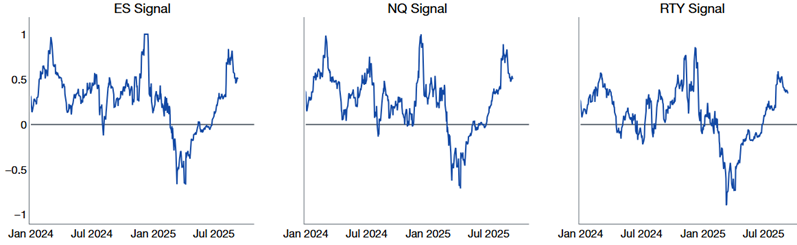

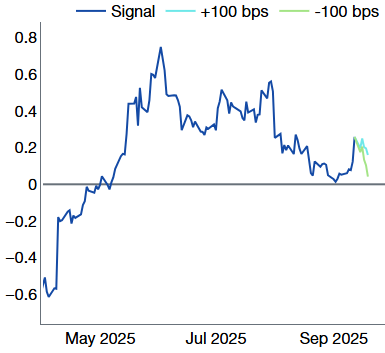

10. CTA/Seguimiento de tendencias: el equipo de estrategia macro de Citadel Securities estima que las señales de tendencia de las acciones se están debilitando a partir de ahora, dada la elevada exposición.

Señales CTA de renta variable estadounidense (

enero de 2024 a septiembre de 2025)

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

11. Umbrales de CTA para ES1 y NQA

Señales CTA del ES1 (S&P 500)

de enero de 2024 a septiembre de 2025

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Señales CTA de NQ1 (NDX)

de enero de 2024 a septiembre de 2025

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

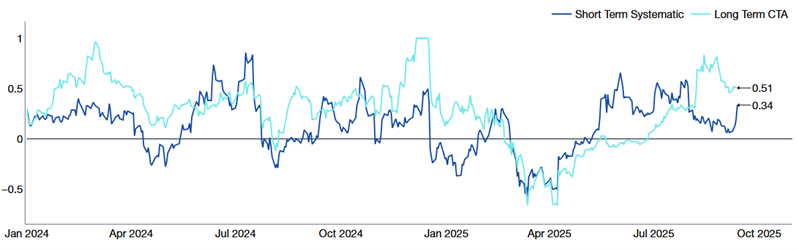

12. CTA ES1: Señales a corto y largo plazo

Enero de 2022 – Septiembre de 2025.

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

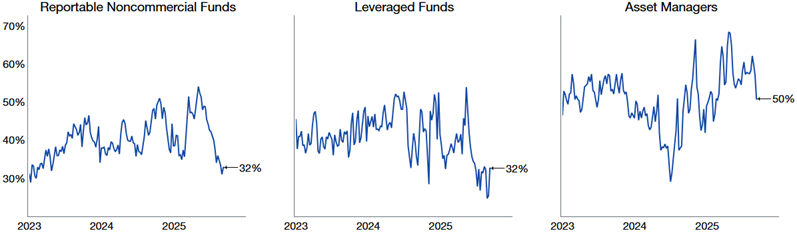

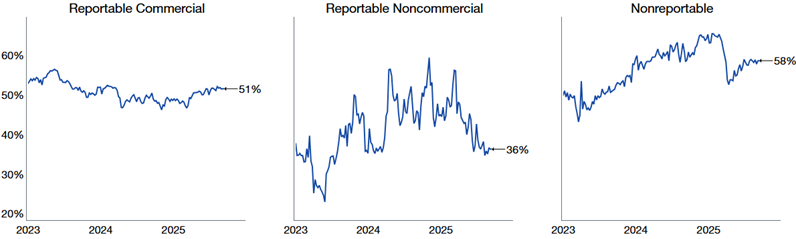

13. Posiciones largas netas de la CFTC : Posicionamiento que vuelve a subir hacia los promedios históricos

CFTC S&P 500 Consolidated % Long

enero 2022 – septiembre 2025

Fuente: Informe COT, elaborado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

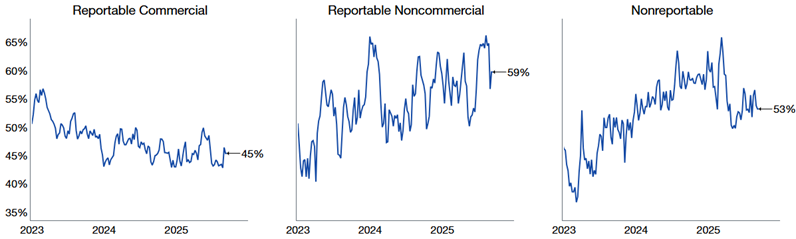

CFTC NDX 100 Consolidado % Largo

Enero 2022 – Septiembre 2025

Fuente: Informe COT, elaborado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

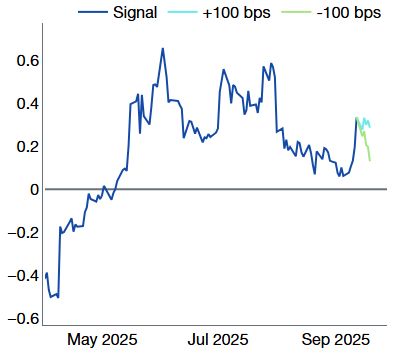

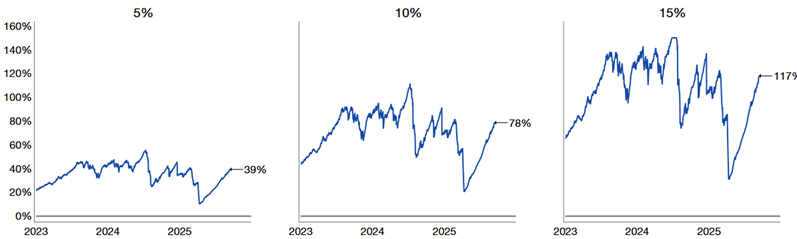

14. Las estrategias de control de volatilidad, que se basan en la volatilidad observada en el mercado, ya han aumentado considerablemente la exposición. Este es uno de los repuntes más pronunciados en la exposición a la renta variable que hemos observado.

Exposición objetivo de volumen con rango de exposición al control de riesgo del 5%, 10% y 15%

desde 2020

Fuente: Bloomberg, compilado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

15. Las estrategias de paridad de riesgo, impulsadas por una menor volatilidad entre activos, ahora mantienen una exposición a acciones cercana a su promedio de tres años del 25%.

El posicionamiento sistemático se mantiene elevado → pero no hay un detonante para la desconexión. Si bajamos un poco, podríamos bajar mucho.

Exposición a la paridad de riesgo

(enero de 2022 a septiembre de 2025).

Fuente: Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

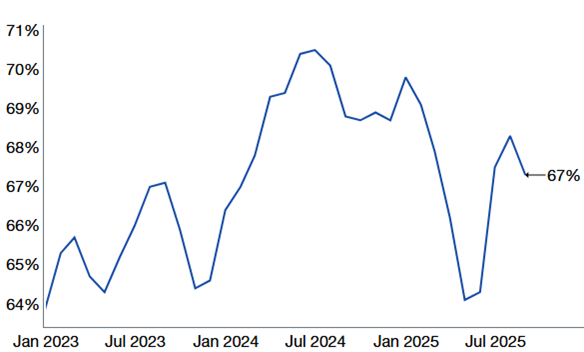

16. El sentimiento ha disminuido, pero el comercio minorista sigue siendo resistente

Asignación de activos de renta variable AAII (%)

enero de 2022 – septiembre de 2025

Fuente: AAII, según Bloomberg y compilado por Citadel Securities, al 15 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Diferencial AAII Bull – AAII Bear: experimentó una fuerte caída

entre enero de 2022 y septiembre de 2025.

Fuente: AAII, según Bloomberg y compilado por Citadel Securities, al 15 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

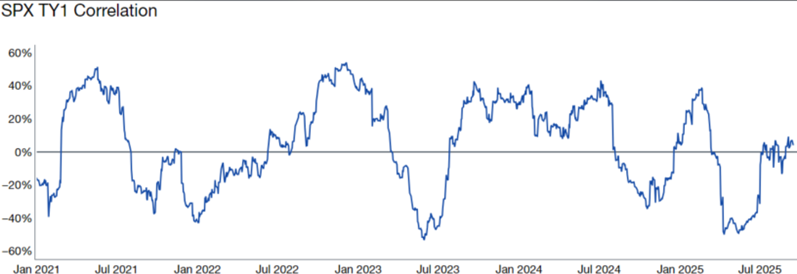

17. Tanto las acciones como los bonos estadounidenses impulsan la rentabilidad de la cartera 60/40.

Correlación del SPX y del índice móvil de 60 días a 10 años

(enero de 2022 a septiembre de 2025)

Fuente: Bloomberg, compilado por Citadel Securities, al 16 de septiembre de 2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Conclusión: si los mercados caen, los flujos sistemáticos podrían exacerbar las caídas.

GMI | Lista de vigilancia de septiembre ✅

- El reequilibrio del tercer trimestre llega a fin de mes tras un repunte récord de las acciones

- Apagón corporativo → menor apoyo a la recompra en el corto plazo

- Triple brujería (19 de septiembre) con gamma récord, el mercado se moverá con mayor libertad la próxima semana

- Posicionamiento sistemático elevado = sesgo a la baja

- Riesgo de volatilidad estacional, enmascarado por gamma larga

📌 Conclusiones clave de GMI: Toro estructural, preocupación táctica

- S&P 500 +33% desde los mínimos de abril (+USD 16 billones en capitalización de mercado): la tercera mayor racha de 5 meses en 20 años.

- El escenario alcista estructural permanece intacto: liquidez, venta minorista, recompras, IA.

- Riesgo táctico: fragilidad de septiembre a octubre; exposiciones de cobertura.

- Visión a futuro: esperar una persecución a fin de año; tratar las caídas a corto plazo como oportunidades de compra.