Opciones Financieras – Entendiendo La Griega Theta

Los componentes de una posición de opciones que deberíamos analizar principalmente para realizar una buena gestión son.

- Las griegas

- El gráfico de la posición

- El estado individual de cada opción comprada y vendida

La gestión de las griegas (Delta, Gamma, Theta, Vega, Rho) es quizás el componente más importante. Las griegas son fórmulas matemáticas que evalúan y controlan el conjunto en sí de la posición.

Lo importante de las griegas es saber lo que significan y que tengamos acceso a ellas vía la plataforma de nuestro bróker u otras fuentes.

Cada griega representa el riesgo para un variable:

Delta mide el cambio en el precio de la opción en función al cambio en el precio del subyacente.

Gamma indica lo que varía la delta también en función al cambio en el precio del subyacente.

Theta muestra el cambio en el valor de la opción por el paso del tiempo (al pasar los días cada vez hay menos valor temporal).

Vega mide los cambios (la sensibilidad) del valor por cambios producidos en la volatilidad.

Rho muestra la sensibilidad del valor de la opción por cambios en los tipos de interés. (Es la menos importante de las griegas).

En general, el precio de una opción se divide en 2 partes:

- Prima intrínseca (que no siempre la tiene). Realmente es el valor actual que tiene la opción si hoy mismo venciera. Es, por decirlo de otra forma, la cantidad que la opción está dentro del dinero. Si no está dentro del dinero no tiene valor intrínseco.

- Prima extrínseca (que siempre tiene). Es el valor del precio que corresponde al tiempo restante de vida que tiene la opción. Y esto depende de los días que quedan hasta su vencimiento y los actuales niveles de movimiento en el mercado actual (la volatilidad).

Las griegas que influyen en la prima intrínseca son Delta y Gamma. Y las griegas que más tienen que ver con la prima extrínseca son Theta y Vega.

Las griegas Influyen de una forma directa sobre el precio de la opción. Son importantes para decidir qué strikes elegimos para iniciar posiciones y para realizar ajustes. Y son vitales para gestionar nuestras posiciones.

En este artículo vamos a analizar la griega Theta.

Theta

La theta mide el valor tiempo de una opción. El valor de theta corresponde a lo que la opción cae en precio en términos monetarios por el paso de un día, sin contar con movimientos en el subyacente ni en la volatilidad. Cuando compramos calls y puts ganamos cuando el subyacente se mueve, pero este privilegio cuesta dinero. Cuesta lo que es la parte extrínseca de la opción, la parte que no corresponde a lo que está dentro del dinero (la parte intrínseca). Y cuanto más tiempo queda para el vencimiento, más caras son las opciones ya que todavía queda tiempo para que el subyacente se mueva a favor de la opción. Comprando sólo las acciones de una empresa no conlleva una prima de tiempo (prima extrínseca), las acciones nunca mueren, pero las opciones sí.

Por ejemplo, XYZ está cotizando a 26 y la XYZ Aug 24 call tiene un precio de 3,50, su valor intrínseco es de 2 y la prima extrínseca equivale a 1,50. Si llega el día de vencimiento y XYZ sigue cotizando a 26, la call vencerá con un valor de 2 (su parte intrínseca) y la prima extrínseca habrá desaparecido. Con el paso del tiempo habría ido desapareciendo poco a poco. Un comprador de esta opción hubiese perdido 1,50 y el vendedor de la opción habría ganado 1,50.

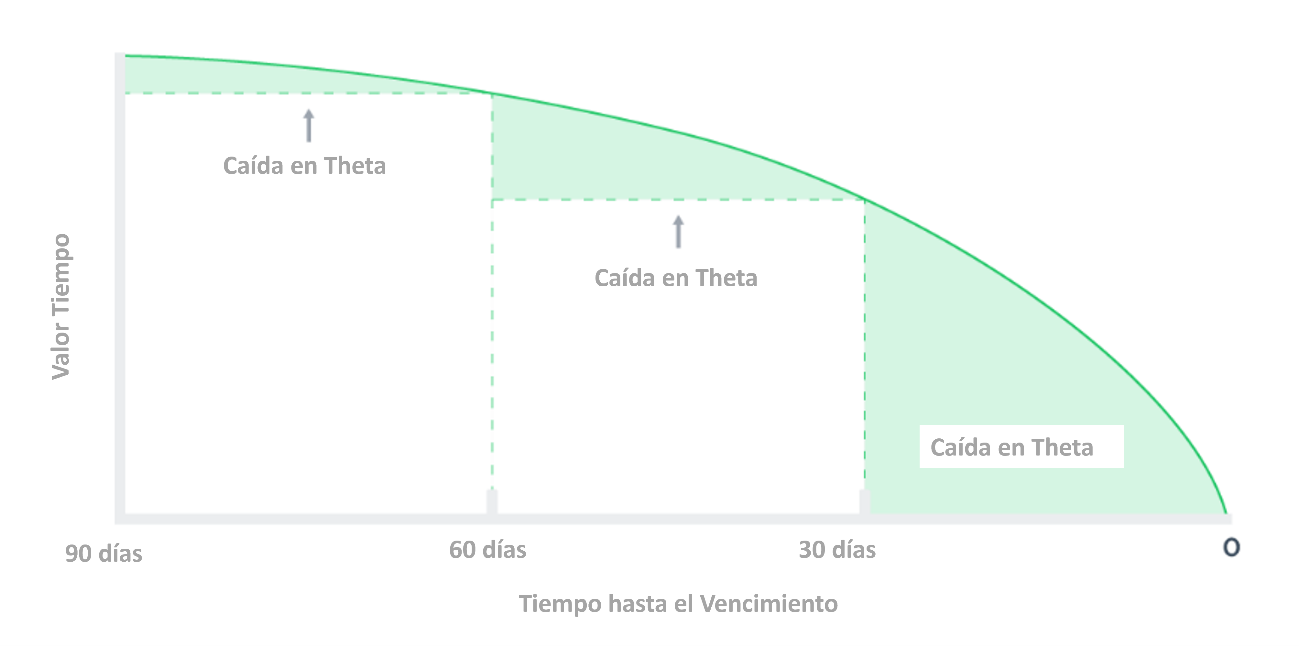

Durante los últimos dos meses de vida de una opción es cuando más incrementa la theta (su valor negativo va a más), sobre todo en el último mes. (Y con gamma pasa lo mismo, va al mismo ritmo que la theta, cada vez crece más). Abajo podemos ver en el gráfico la aceleración de caída en Theta al acercarse al vencimiento.

Aceleración de Caída en Theta al llegar al Vencimiento

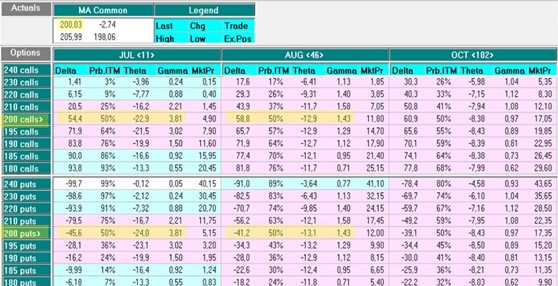

Theta también, como la gamma, es más sensible en las opciones ATM. Esto es así porque las opciones que mayor incertidumbre tienen de terminar en el dinero son las que están al dinero, justo donde está cotizando el subyacente. Estas son las opciones que rondan delta 50 (la delta también significa, aproximadamente, la cantidad de probabilidades que existen para que finalmente termine en el dinero o no. (Por ejemplo, delta 50 tendría el 50% de probabilidad, delta 90 un 90 % y delta 10 un 10%). Existe menos incertidumbre sobre opciones con delta 90 o delta 10 si van a terminar dentro del dinero o no. Las de 90 seguramente que sí y las de 10 seguramente no. Sin embargo, las que tiene un 50% son las menos inciertas y como la prima extrínseca está basada en el factor tiempo, ellas son las que más theta tienen. Abajo podemos ver este fenómeno en la tabla de opciones de MA.

Sensibilidad de Theta en las Opciones al Dinero de MA

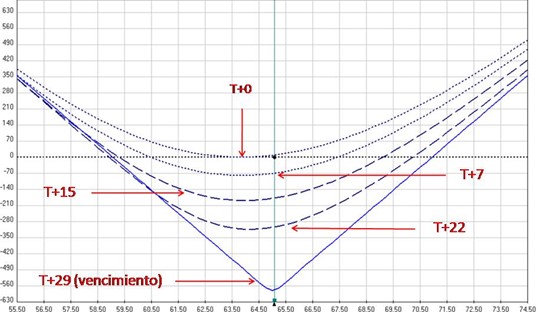

El efecto de Theta en posiciones compradas de opciones lo podemos ver de la siguiente manera. Vamos a suponer que estamos largos un cono (comprados de una call y put al dinero) y el subyacente no se mueve, o se mueve poco, o se mueve y vuelve donde estaba al principio. Vamos a perder dinero porque por cada día que pasa las opciones tendrán un poco menos valor. En este caso estamos largos de theta, esto significa que tenemos theta negativa. Esto se puede apreciar en el gráfico del cono comprado abajo. En este caso tenemos otras 4 líneas que marcan diferentes periodos de tiempo desde el presente día (T+0) hasta el día de vencimiento (T+29) donde todavía faltan 29 días. Los otros periodos marcados están a 7 días vista (T+7), a 15 días vista (T+15) y a 22 días vista (T+22). Se ve claramente el deterioro en la posición por el paso del tiempo, una especie de ‘triángulo de la muerte’. Si el valor no sale de esta zona la posición es perdedora.

El Efecto de Theta en un Cono Comprado

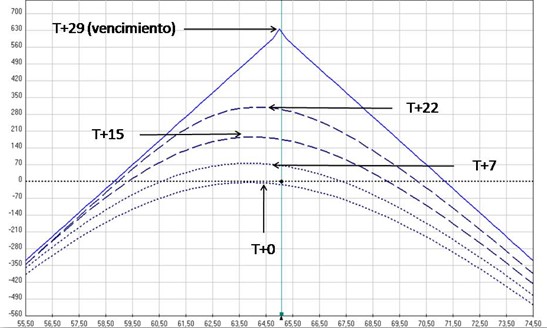

Cuando estamos cortos de theta (como en el caso del cono vendido) quiere decir que tenemos theta positiva, nos beneficia el paso del tiempo. Y en el gráfico de abajo se ve lo bien que nos viene cuando el subyacente se quede sin mucho movimiento, todo son ganancias. Van pasando los días e ingresamos un poco cada día. En el gráfico vemos nuestros futuros beneficios a 7, 15, 22 y 29 (vencimiento) días.

El Efecto de Theta en un Cono Vendido

Los traders profesionales de opciones se dividen principalmente en dos estilos diferentes, los que implementan estrategias largas de gamma (theta negativa) y los que implementan estrategias cortas de gamma (theta positiva). Los que van largos de gamma buscan sobre todo movimiento de mercado a costa del paso del tiempo. Los que van cortos de gamma buscan que pase el tiempo y que mientras tanto no haya grandes movimientos en el mercado.

Ricardo Sáenz de Heredia