A pesar de las amplias implicaciones geopolíticas de los acontecimientos del pasado fin de semana en Venezuela, los mercados financieros se han mostrado sorprendentemente tranquilos —incluso optimistas—. Los precios del petróleo apenas se han movido, la renta variable global ha subido y hasta los bonos del Tesoro de EE. UU., activo refugio por excelencia, han reaccionado de forma contenida. En el Sunday Start de esta semana analizamos la respuesta del mercado a este complejo episodio y evaluamos las oportunidades y riesgos que plantea.

Empezamos por el petróleo, el activo más expuesto a la situación venezolana. La oferta a corto plazo parece manejable. Como señala Martijn Rats, estratega jefe de materias primas de Morgan Stanley, el mercado entró en 2026 con exceso de oferta, y los inventarios siguen siendo abundantes. Ese colchón explica por qué el Brent apenas reaccionó y por qué Rats ve los precios deslizándose hacia la zona media de los 50 dólares en los próximos meses.

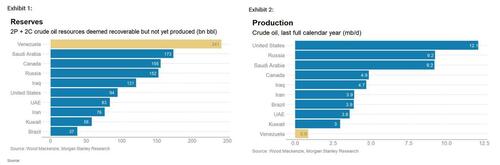

La clave está en el medio plazo: la posibilidad de reactivar la industria petrolera venezolana inclina los riesgos de producción al alza. A pesar de contar con más de 300.000 millones de barriles, las mayores reservas del mundo, la producción actual —solo 0,8–1,0 millones de barriles diarios— convierte a Venezuela en el productor más pequeño entre los grandes poseedores de reservas.

La entrada de más barriles venezolanos en el mercado global podría mantener los precios bajos, incluso en un contexto de tensión geopolítica. Para el petróleo, el riesgo a corto plazo es limitado y los riesgos a medio plazo son bajistas.

En línea con las expectativas de los analistas de energía en renta variable liderados por Devin McDermott, las acciones energéticas han reaccionado en general de forma positiva, reflejando tanto el potencial aumento de oferta como oportunidades específicas por compañía. Destacan las refinerías estadounidenses, que podrían beneficiarse especialmente: una Venezuela post-Maduro implicaría mayores exportaciones de crudo pesado y ácido, justo el tipo de petróleo que estas refinerías están diseñadas para procesar. Más crudo pesado importado es un viento de cola claro para las refinerías del Golfo de EE. UU. como Valero y Marathon Petroleum, al reducir costes de insumo y mejorar márgenes.

Tal y como anticipaba el equipo, Chevron, la única gran petrolera estadounidense que aún opera en el país bajo una exención de sanciones, subió con fuerza. ConocoPhillips y ExxonMobil también repuntaron ante la posibilidad de recuperar acceso a reservas venezolanas o recibir compensaciones por nacionalizaciones pasadas. Aunque la narrativa geopolítica es compleja, el mensaje del mercado en energía es claro: más oferta es una buena noticia, y algunas compañías están especialmente bien posicionadas para beneficiarse del nuevo escenario.

Donde la reacción ha sido más contundente es en la deuda soberana venezolana. Como anticipó Simon Waever, responsable global de estrategia de crédito soberano en Morgan Stanley, los bonos en default de Venezuela —tanto del Estado como de PDVSA— se dispararon a máximos de varios años tras los acontecimientos del fin de semana. El conjunto de bonos Venezuela/PDVSA ha subido ya un 26%, hasta un precio medio de 35 dólares, ante la mayor probabilidad de una transición favorable a los acreedores. Un camino más claro hacia una reestructuración mejora las expectativas de recuperación futura. Morgan Stanley espera más potencial alcista si aumenta la producción petrolera. Además, ven más valor en los bonos de corto plazo y menor precio, donde incluso una recuperación modesta implicaría grandes ganancias. Waever espera que los bonos de PDVSA superen a los soberanos, y que el descuento actual frente a la deuda del Estado se reduzca.

Más allá de Venezuela, la posibilidad de una mayor estabilidad política alineada con EE. UU. en América Latina añade un sesgo positivo al crédito soberano emergente. Waever destaca Argentina y Ecuador entre los emisores de menor rating, y México/Pemex y Chile entre los de mayor calidad. Para la deuda emergente en general, es un ligero viento de cola, no una fuente de inestabilidad.

Conclusión:

Los acontecimientos en Venezuela son relevantes a nivel geopolítico, pero la reacción del mercado refleja tanto el impacto limitado del shock como la expectativa de resultados constructivos (más oferta de petróleo y una reestructuración de deuda favorable). El petróleo indica que la oferta global puede absorber el impacto; los inversores en renta variable celebran a los beneficiarios directos; y los inversores en crédito están tomando posiciones selectivas en deuda venezolana con la vista puesta en una recuperación futura.

Por ahora, este evento no ha alterado el momentum positivo del mercado; más bien ha creado bolsas de oportunidad y ha reforzado tendencias ya existentes (abundancia de petróleo y fuerte apetito por crédito).