Resumen:

De cara a la reunión de la FOMC de mañana, los mercados buscan claridad, ya sea en relación con la incertidumbre comercial, las estimaciones de crecimiento o la posible pausa/eliminación del ajuste cuantitativo (QT). El equipo de GIR espera que la FOMC mantenga su postura cautelosa en la reunión de marzo, señalando que no tiene prisa por recortar las tasas de interés. Las revisiones realizadas por nuestro equipo en EE.UU. muestran el difícil equilibrio que enfrenta la FOMC: reducimos el crecimiento, aumentamos la tasa de desempleo, pero la inflación también vuelve a subir hacia el 3% en su núcleo. Esto implica presiones en ambos lados del mandato de la Fed y hace que los recortes preventivos sean una propuesta más difícil que en 2019. Nos inclinamos por posiciones largas en la parte corta de la curva de tasas de EE.UU., preferimos vender en corto el USD ante reacciones agresivas de la Fed y esperamos que el crédito tenga un desempeño ligeramente inferior a su beta histórica frente a las acciones, a medida que esta clase de activo se acomoda a un nuevo régimen.

Investigación Económica de GS EE.UU.:

La FOMC Mantendrá su Postura en Medio de la Incertidumbre de Política

Se espera que la FOMC mantenga su postura cautelosa en la reunión de marzo, señalando que no tiene prisa por recortar las tasas de interés. Los funcionarios de la Fed han enfatizado que la actual incertidumbre política bajo la nueva administración y la falta de claridad sobre el panorama económico justifican mantener las tasas sin cambios por ahora. El aumento de los aranceles ha añadido a esta incertidumbre, lo que ha llevado a ajustes en las previsiones de inflación y crecimiento. GIR prevé que las proyecciones económicas medianas de la FOMC reflejen un aumento de 0,3 puntos porcentuales en la inflación subyacente del PCE para 2025, hasta el 2,8%, y una reducción de 0,3 puntos porcentuales en el crecimiento del PIB para 2025, hasta el 1,8%. A pesar del panorama más desafiante, el liderazgo de la Fed podría preferir mantener la proyección de dos recortes de tasas en 2025 para evitar desestabilizar los mercados financieros.

Impacto de los Aranceles: Mayor Inflación y Menor Crecimiento

El aumento de los aranceles representa un cambio significativo en el entorno económico, lo que ha llevado a la Fed y a los participantes del mercado a revisar sus expectativas. Se espera que los aranceles más altos impulsen la inflación al alza mientras debilitan el crecimiento económico, creando un entorno de política monetaria más complicado para la Fed. Aunque los recortes de normalización proyectados para finales de 2024 ahora parecen menos probables, la Fed podría querer mantener el punto medio de su gráfico de proyecciones (“dot plot”) mostrando dos recortes de tasas en 2025 para preservar la estabilidad del mercado. GIR cree que las expectativas de tasas se mantendrán en 3,875% en 2025, 3,375% en 2026 y 3,125% en 2027, aunque el promedio de las proyecciones podría aumentar. También es posible que la proyección de la tasa neutral aumente ligeramente hasta 3,125%, reflejando un entorno de tasas subyacentes más alto. Aunque la Fed reconoce que la inflación sigue siendo elevada, aún podría considerar recortes preventivos más adelante en el año si los riesgos económicos derivados de los aranceles y el menor crecimiento se vuelven más pronunciados.

La Fed Probablemente Ralentizará la Reducción de su Balance

La Fed podría abordar su estrategia de balance en la reunión de marzo. Se espera que el personal de la Fed presente opciones para desacelerar el ritmo de reducción de su balance, con una decisión que podría tomarse tan pronto como en la próxima reunión de mayo. El escenario más probable es que la Fed detenga la reducción de sus tenencias de bonos del Tesoro, mientras continúa reduciendo sus tenencias de valores respaldados por hipotecas hasta finales del tercer trimestre. Sin embargo, existe la posibilidad de que ambos pasos se decidan y anuncien en la reunión de marzo. Este ajuste refleja el esfuerzo de la Fed por gestionar la liquidez con mayor cautela en medio de cambios en las condiciones económicas y de política monetaria. En general, la perspectiva de la Fed sigue alineada con los precios actuales del mercado, lo que sugiere que los inversores están reconociendo cada vez más los complejos equilibrios que la Fed enfrenta mientras navega por un entorno de mayor inflación y menor crecimiento.

GS Trading/Estrategia

Tasas:

-

Alcista en el tramo corto de EE.UU.; Bajista en acciones; Alcista en diferenciales de swaps: Esta reunión de la Fed se centrará en la observación y la espera. La Fed está a la espera de ver cómo se desarrollan las políticas. Los “dot plots” seguirán mostrando dos recortes para 2025, aunque podrían ajustarse ligeramente, pero la mediana se mantendrá. Se espera una serie de datos más débiles en marzo y abril, lo que obligará a la Fed a recortar tasas en junio. Es probable que haya una serie de recortes a medida que la Fed responda a la debilidad en el mercado laboral, ya que esa debilidad aparecerá en todos los datos hacia el verano (gasto del consumidor, confianza empresarial, nóminas, etc.). Los aranceles tienen implicaciones opuestas en el mandato de la Fed. Lo clave es que la política ya es restrictiva (según la caracterización de Powell), por lo que, dado que partimos de una base restrictiva, concluyo que pueden reducir la tasa de fondos federales en cuanto aparezca debilidad en el mercado laboral.

- Perspectivas: Soy alcista en las tasas del tramo corto de EE.UU., ya que los ~60 puntos básicos de recortes proyectados este año ofrecen valor y una gran asimetría frente a un shock de crecimiento. Bajista en acciones estadounidenses a corto plazo, comprar volatilidad en divisas ya que la volatilidad es baja para el rango de resultados posibles, y alcista en diferenciales de swaps ya que el efectivo debería seguir superando al resto de activos. (Gracias Josh Schiffrin – Director de Estrategia y Jefe de Riesgo Financiero en GBM).

-

Neutral en volatilidad de tasas; Ligera inclinación a estar corto en opciones de compra: Hubo mucha ansiedad con respecto al ciclo de datos este mes debido a la rápida revalorización de las acciones y otros activos de riesgo. Sin embargo, las nóminas ligeramente más débiles y los datos de inflación más flojos no fueron suficientes para que la Fed activara una alarma, lo que les permite mantenerse al margen por ahora hasta que haya más claridad sobre la agenda arancelaria de la administración Trump. Como resultado, la volatilidad bajó desde sus niveles extremos, liderada por gamma en mercados OTC y en bolsa, a medida que los vendedores sistemáticos volvieron a suministrar gamma al mercado. Además, las cuentas FM vendieron en la parte superior izquierda para reducir la prima de riesgo que estaba incorporada en las tasas del tramo corto. A partir de aquí, adoptamos una postura más neutral en la volatilidad de tasas, con una ligera inclinación a estar cortos en el lado comprador a través de estructuras de pago escalonadas y operaciones con ratios de pagos. Sin embargo, el mercado de tasas seguirá centrado en la evolución de las acciones, y una relajación en ese espacio debería reducir aún más la volatilidad de tasas. (Gracias Ada Situ – USD Rate Vol Trading).

-

Recibir la reunión de mayo de la FOMC: Han sido unas semanas intensas antes de la reunión del miércoles, con el tramo corto del mercado de tasas siguiendo de cerca las noticias sobre aranceles y el mercado de valores. En el escritorio hemos visto un mejor recibimiento de la reunión de mayo de la FOMC como una opción más barata en caso de que aumenten los temores de recesión. La semana pasada vimos una mayor inclinación a pagar reuniones con más de 15 puntos básicos ya descontados (es decir, inclinación al alza entre mayo/junio y julio/septiembre). Para la reunión en sí, no esperamos demasiados cambios en el comunicado. Se ha especulado con que los “dots” solo muestren un recorte este año, pero nuestro caso base sigue siendo que mostrarán dos recortes para 2025. Creemos que la Fed mantendrá la previsión de desempleo en 4,3%, lo que dificultaría justificar menos de dos recortes, a pesar de que ya han pasado dos de las ocho reuniones de este año. Seguimos prefiriendo recibir la reunión de mayo de la FOMC. El riesgo es que la Fed aborde el reciente aumento en las expectativas de inflación, pero creemos que cualquier mención a una inflación más alta se equilibrará con los datos recientes de crecimiento más débil. (Gracias Cemre Ertas – STIR Macro Trading).

Divisas:

-

Vender USD ante una reacción agresiva de la Fed: No creo que la Fed adopte una postura agresiva, pero el mercado podría percibirlo así y reducir tácticamente la reciente debilidad del USD. Por ejemplo, si:

- Los “dots” suben y hay menos recortes para 2025, o

- Las expectativas de inflación aumentan demasiado, o

- El discurso de Powell o la sesión de preguntas y respuestas indican que están más centrados en la inflación que en el crecimiento.

La Fed probablemente no será intencionadamente agresiva, pero si es percibida así, lo veríamos como una oportunidad para vender USD, ya que el reciente cambio de narrativa en Europa es significativo y aún no se ha reflejado completamente. Las posiciones cortas en USD todavía no están saturadas. Además, consideraríamos vender USD en caso de que la Fed necesite retractarse de su supuesta postura agresiva cuando los riesgos de crecimiento derivados de los aranceles se materialicen. (Gracias Alan Stewart – Jefe de Trading de Mercados Emergentes en EMEA).

-

La Fed está limitada por el lado de la inflación en su mandato: Sobre si la Fed podrá pivotar su política para amortiguar el crecimiento, el problema para la FOMC es que están algo restringidos por el mandato de inflación: el PCE subyacente se sitúa alrededor de 30 puntos básicos este mes, y las expectativas de inflación en la encuesta de la Universidad de Michigan probablemente les preocupen (aunque otras medidas han estado más contenidas). Las revisiones de nuestro equipo en EE.UU. muestran la difícil situación de la Fed: reducimos el crecimiento, aumentamos el desempleo, pero la inflación vuelve a subir hacia el 3% en su núcleo. Esto implica presiones en ambos lados del mandato de la Fed y hace que los recortes preventivos sean más difíciles de justificar que en 2019. (Gracias Michael Cahill – FX Research).

Acciones:

-

El mercado no está descontando grandes movimientos: De cara a la reunión de mañana de la FOMC, la volatilidad en renta variable ha cambiado un poco en la última semana. A finales de febrero, la volatilidad se disparó y la inclinación se acentuó debido a las preocupaciones sobre la guerra comercial, lo que hizo caer el S&P 500 casi un 10%. Tras un dato de IPC más moderado la semana pasada, el mercado de volatilidad se calmó al recuperarse el índice: la volatilidad a un mes cayó en 5 puntos desde los máximos de febrero y la inclinación se relajó. Aunque la volatilidad en renta variable sigue siendo elevada en relación con los niveles históricos, creemos que está volviendo a un rango más razonable y el escritorio ha reducido posiciones cortas en volatilidad. El movimiento implícito del S&P 500 para el miércoles es actualmente del 1,3%. Aunque hay una prima de evento, con la Fed prácticamente asegurando que mantendrá su tasa, el mercado no está descontando grandes movimientos. Si la reunión transcurre sin sorpresas, esto podría dar más impulso a la reciente relajación en la volatilidad. (Gracias Alexis Slattery – Index Deriv Trading).

-

Seguir favoreciendo la diversificación entre renta variable y bonos: Esperamos que la Fed mantenga sin cambios su tasa de referencia, algo ya descontado por el mercado. Con la incertidumbre política en aumento y los aranceles afectando las previsiones, la Fed probablemente incorporará estos factores en sus proyecciones. La reacción del mercado dependerá de:

- Qué tan preocupada suene la Fed sobre el crecimiento.

- Cuánto limitan los riesgos inflacionarios la posibilidad de recortes.

En general, seguimos favoreciendo la diversificación entre acciones y bonos. (Gracias Dom Wilson & Vickie Chang).

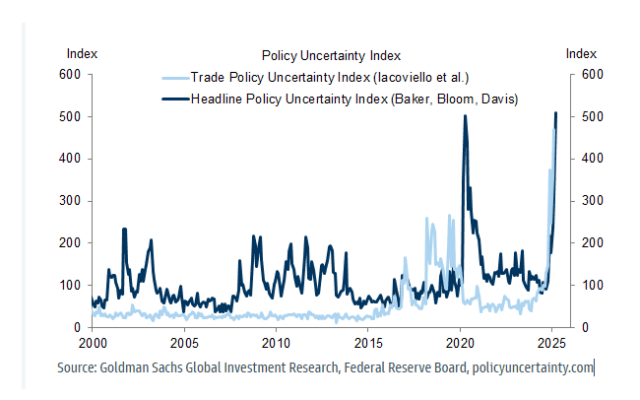

Gráfico 1: La volatilidad y la incertidumbre en la política mantendrán a la FOMC al margen por ahora.

Gráfico 2: Recientemente aumentamos nuestra previsión de aranceles a un incremento de 10 puntos porcentuales en la tasa efectiva de aranceles, lo que nos llevó a elevar nuestra previsión de inflación para 2025 a alrededor del 3%.

Gráfico 3: Es probable que el comunicado de la FOMC reconozca el crecimiento más débil de la actividad reciente, el aumento en las expectativas de inflación basadas en encuestas y una mayor incertidumbre sobre el panorama económico.

Gráfico 4: Las proyecciones económicas probablemente reflejarán una inflación más alta y un menor crecimiento del PIB, ya que algunos participantes incorporarán por primera vez los efectos de los aranceles y otros aumentarán sus previsiones sobre estos.

Gráfico 5: El liderazgo de la Fed podría preferir que los “dot plots” sigan mostrando dos recortes este año para evitar añadir más turbulencias al mercado, aunque los recortes de normalización ahora parecen más lejanos.

Gráfico 6: La valoración del mercado se solapa estrechamente con nuestra previsión de la Fed ponderada por probabilidades para el próximo año.

“Los resultados simulados son solo para fines ilustrativos. GS no ofrece ninguna garantía de que la estrategia operará o habría operado en el pasado de manera consistente con el análisis anterior. Las cifras de rendimiento pasado no son un indicador confiable de resultados futuros.”

COMENTARIOS EXTRA de Nocerino:

…Todas las miradas están puestas en la FOMC hoy a las 14:00, donde el equipo económico de GS espera que reiteren que se mantendrán al margen hasta que la política se vuelva menos volátil y el panorama sea más claro. Se espera que las proyecciones económicas medianas muestren una revisión al alza de 0,3 puntos porcentuales en la inflación subyacente del PCE para 2025 y una reducción de 0,3 puntos porcentuales en el crecimiento del PIB para 2025. Creemos que la mediana de los “dot plots” seguirá mostrando dos recortes este año.

PREVISIÓN DE LA FOMC… Enlace.

La FOMC probablemente reiterará que no tiene prisa por realizar nuevos recortes de tasas de interés y que pretende mantenerse al margen hasta que los cambios de política bajo la nueva administración sean menos volátiles e inciertos y el panorama económico sea más claro.

Esperamos que las proyecciones económicas medianas de la FOMC muestren una revisión al alza de 0,3 puntos porcentuales en la inflación subyacente del PCE para 2025, hasta el 2,8%, y una reducción de 0,3 puntos porcentuales en el crecimiento del PIB para 2025, hasta el 1,8%, reflejando principalmente las noticias sobre aranceles.

Hemos revisado nuestras propias previsiones en mayor medida (0,5 puntos porcentuales en ambos casos), pero es probable que los participantes de la FOMC ajusten sus estimaciones con más cautela hasta que la política de aranceles sea más clara.

…OPORTUNIDADES EN OPCIONES PARA EL DÍA DE LA FOMC:

Las opciones implican un movimiento de +/-1,1% en el S&P 500 para la reunión de la FOMC del 19 de marzo; esto se compara con un movimiento promedio de +/-0,8% descontado en el SPX antes de las últimas cuatro reuniones de la FOMC.

En promedio, el S&P 500 se ha movido +/-1,1% durante las últimas cuatro reuniones de la FOMC, con movimientos realizados que superaron las expectativas en 2 de los últimos 4 eventos. Destacamos que la reunión de diciembre de la FOMC tuvo un movimiento excepcional (+/-2,9%) en comparación con expectativas inusualmente bajas (+/-0,6%).

…WIRP ANTES DE LA FOMC: Los futuros de la Fed ahora descuentan aproximadamente un 42% de probabilidad (frente al ~53% del lunes y ~60% hace una semana) de que la Fed realice al menos tres recortes de 25 puntos básicos antes de finales de 2025, en vísperas de la decisión de la FOMC y la actualización del dot plot.

El mercado está valorando que el próximo recorte ocurrirá en julio, con cierto debate sobre si el segundo recorte será en octubre o diciembre.

…NICK T: @NickTimiraos – La Fed ralentizó la reducción de su balance (QT) el año pasado para permitir que el proceso se prolongara. Ahora, los funcionarios están considerando otro ajuste, debido a las implicaciones de la situación del techo de la deuda, que podría evitar interrupciones involuntarias y permitir que el proceso continúe bajo sus propios términos.

Los bancos centrales pueden recortar tasas por buenas o malas noticias. La ventana para recortes por “buenas” noticias se está cerrando debido a los nuevos riesgos inflacionarios. (Y no está claro que los “dot plots” reflejen este cambio de dirección).

“Probablemente, en los próximos seis meses, esperaría que la Fed esté observando y no haciendo mucho.”

ÚLTIMA ACTUALIZACIÓN DE PRIVO…

Hoy es el día de la Fed y creo que todos esperan un mensaje bastante firme de “mantenerse en espera”. No ha habido suficiente progreso en la inflación como para que el enfoque vuelva a la agenda de crecimiento.

Creo que hay cierto riesgo al alza (se habla de la posible finalización del QT), donde el mercado espera que la Fed suene atada de manos, pero en realidad ha habido suficiente desaceleración económica como para que, si Powell quisiera sonar moderado (dovish), probablemente podría hacerlo. El escenario base es que no habrá cambios, pero existe un pequeño riesgo al alza.

Técnicamente, podría haber múltiples compradores en un repunte. Se está preparando un gran reequilibrio de fondos de pensiones hacia el final del mes/trimestre… Los CTA están en posición de máximo corto, el sentimiento es muy bajo y el control de volatilidad ya se ha llevado a cabo en gran medida.

Así que, nuevamente, todos los elementos están ahí, pero falta un catalizador fundamental que brinde soporte.

¿Dónde está el “executive put”? ¿Dónde está el “Fed put”?

Mientras tanto, las Mag 7 siguen teniendo un mal desempeño, y el evento de NVDA, como se temía, ha tenido un impacto limitado.

Todas las miradas están puestas en Powell hoy.

ENFOQUE EN FACTORES – ACTIVIDAD EN EL MERCADO

- Flujo de operaciones: Nuestra mesa cerró con -325 puntos básicos frente a los -104 puntos básicos del promedio de 30 días.

- Inversionistas de largo plazo (LOs): Terminaron con -$2 mil millones en ventas netas, impulsadas por la oferta en supercap tech, industriales y productos macro.

- Hedge Funds (HFs): Estuvieron equilibrados, pero cerraron con ventas netas ligeras de -$300 millones, principalmente en productos macro y discrecionales.

RECOMPRA DE ACCIONES

- Las recompras del S&P 500 están en su período de blackout, con aproximadamente el 45% de las empresas del índice en su ventana cerrada.

- Normalmente, nuestra mesa observa una disminución del ~30% en los flujos durante los blackouts.

REEQUILIBRIO DE FONDOS DE PENSIONES

- Se espera que los fondos de pensiones sean compradores hasta el final del trimestre, con una estimación de ~$26 mil millones en compras de acciones estadounidenses.

- Esto representa el percentil 89 en comparación con todas las estimaciones de compra y venta en términos absolutos de los últimos tres años y desde enero del 2000.

CTAs (Asesores de Trading de Materias Primas)

- Han vendido netamente ~$17 mil millones en S&P durante la última semana (-$54 mil millones en el último mes, ahora en posición corta neta).

- Sin embargo, ahora son compradores en todos los escenarios modelados.

- En caso de una fuerte subida del mercado, hay una demanda incremental de +$58 mil millones en S&P, la mayor demanda proyectada a 1 mes desde 2023 y la segunda más grande desde la pandemia de COVID-19.

Petróleo Crudo (APIs y DOE)

- Datos API:

- Crudo: +4.593 millones de barriles

- Gasolina: -1.71 millones de barriles

- Diésel: -2.15 millones de barriles

- Datos DOE (a las 10:30 am ET – Encuesta de expectativas):

- Crudo: +535k barriles

- Gasolina: -2.6 millones de barriles

- Destilados: -561k barriles

MOMENTUM – {GSPRHIMO Index}

- Se observó que los gestores de activos redujeron sus posiciones largas.

- En las últimas 25 sesiones, el índice se ha recuperado, pero la falta de desempeño en las mega-cap tech ha dificultado una recuperación más rápida.

- Este índice tiene una gran cantidad de estrategias derivadas vinculadas a estos nombres.

- La presentación GTC de NVIDIA fue decepcionante y la falta de un repunte significativo en el sector financiero tampoco ha ayudado.

- Es un índice a seguir de cerca en caso de que haya una oferta sostenida que impulse el crecimiento del sector.