Estimaciones de rentabilidad:

-

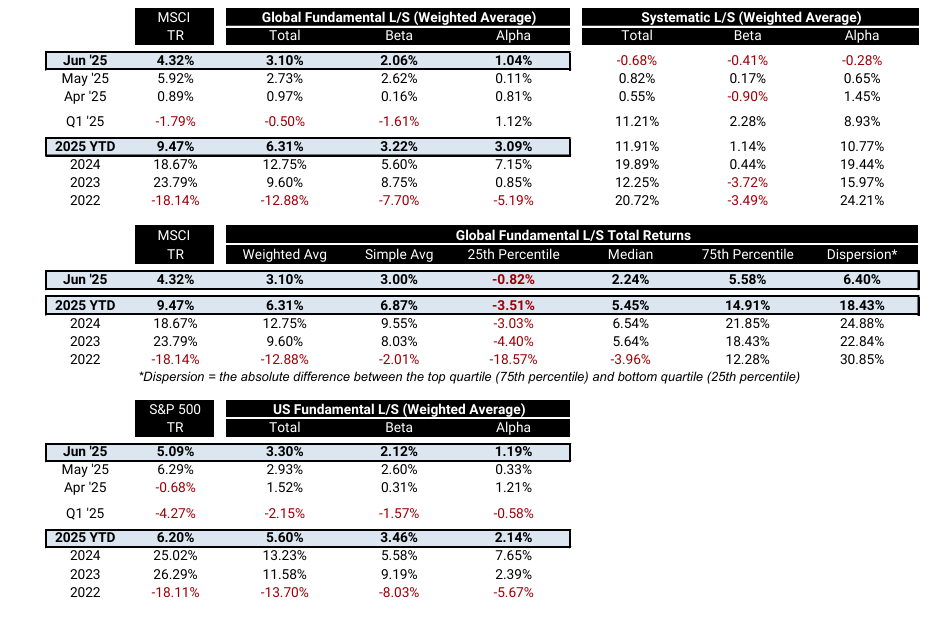

Los gestores Fundamental L/S (long/short basados en fundamentales) registraron rentabilidades positivas en todas las regiones en junio, mientras que los retornos de Systematic L/S (cuantitativos) cayeron ligeramente por primera vez en ocho meses.

Fundamental L/S – Rentabilidad ponderada por activos: +3,10 % en junio frente al MSCI TR +4,32 %

-

En términos ponderados por activos, los retornos totales de los fondos Fundamental L/S a nivel global subieron un +3,10 % en junio (acumulando un +6,31 % en el año), impulsados por ganancias beta y, en menor medida, por alfa positiva.

-

Excluyendo el componente beta, el alfa de los fondos Fundamental L/S fue de +1,04 % en junio, el mejor desempeño mensual desde octubre de 2024, con un alfa en el lado largo de +1,49 % parcialmente compensado por pérdidas en el lado corto de -0,45 %.

-

Desde una perspectiva de factores, la selección de activos, la volatilidad, la concentración en posiciones largas y el sector de tecnología de la información fueron los principales contribuyentes al alfa de los fondos Fundamental L/S en junio, mientras que los factores de momentum a corto plazo, el sector salud y el rendimiento por beneficios (earnings yield) restaron rentabilidad.

-

Los retornos de los fondos Fundamental L/S aumentaron en todas las regiones, liderados por Asia L/S (+3,7 %) y EE. UU. L/S (+3,3 %), mientras que Europa L/S tuvo un rendimiento más débil (+1,1 %). En lo que va del año, los retornos de los fondos L/S centrados en EE. UU., Europa y Asia son de +5,6 %, +12,2 % y +9,7 %, respectivamente.

-

Los fondos TMT (tecnología, medios y telecomunicaciones) L/S subieron un +4,3 % en junio (ahora con un +6,2 % en lo que va del año). Tras un mes de mayo complicado, los fondos de salud L/S subieron un +3,7 % en junio (aunque acumulan un -3,6 % en el año).

-

La media simple y la mediana de los retornos de los fondos Fundamental L/S en junio fueron de +3,0 % y +2,2 %, respectivamente.

Systematic L/S – Rentabilidad ponderada por activos: -0,68 % en junio

-

En términos ponderados por activos, los retornos de los fondos Systematic L/S (nuestra referencia para el desempeño cuantitativo) cayeron por primera vez en ocho meses, con un retorno total estimado de -0,68 % (aunque acumulan un +11,91 % en el año).

-

Desde una perspectiva de factores, la selección de activos, la sobrepoblación en cortos (short crowdedness), la volatilidad y el consumo discrecional fueron los mayores detractores de alfa para los fondos Systematic L/S en junio, compensados parcialmente por ganancias en momentum a corto plazo, concentración (tanto en largos como en cortos), momentum a medio plazo, productos básicos de consumo (staples) y tecnología de la información.

Flujos de trading:

Flujos de trading:

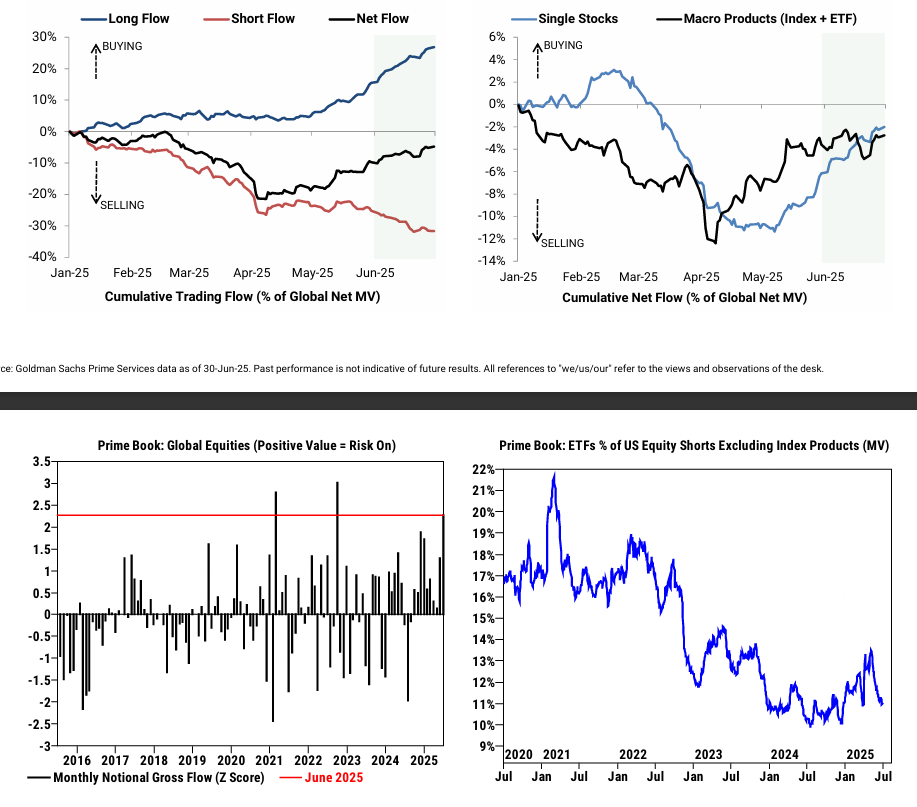

Los hedge funds compraron acciones globales netamente por segundo mes consecutivo, mientras que el flujo bruto de operaciones registró el mayor incremento desde septiembre de 2022, impulsado por compras largas que superaron a las ventas en corto en acciones individuales.

-

Los hedge funds compraron acciones globales netas en junio, aunque a un ritmo más lento que en mayo (+1,1 desviaciones estándar frente a +2,0 en el último año), mientras que la actividad bruta global de trading aumentó por undécimo mes consecutivo, con el mayor incremento nominal desde septiembre de 2022, impulsado por compras largas que superaron a las ventas en corto.

-

Las acciones individuales representaron colectivamente el 83 % del total de compras netas en valor, impulsadas por compras largas que superaron a las ventas en corto en una proporción de 1,8 a 1. Los sectores más comprados netamente en términos nominales fueron tecnología de la información, financieros, salud e industriales, mientras que los sectores más vendidos netamente fueron consumo discrecional, servicios de comunicación y productos básicos de consumo.

-

Los productos macro (índices y ETFs combinados) representaron el 17 % del total de compras netas en valor, también impulsados por compras largas que superaron las ventas en corto en una proporción de 1,8 a 1.

-

El flujo de ventas en corto de ETFs listados en EE. UU. en el libro Prime disminuyó por segundo mes consecutivo en un -5,7 % en junio, liderado por coberturas en ETFs de renta variable de gran capitalización, tecnología, Asia-Pacífico, bonos corporativos y financieros. Las posiciones cortas en ETFs representan ahora el 11,1 % del libro de cortos en renta variable de EE. UU. excluyendo productos indexados (frente al 11,7 % a finales de mayo), en el percentil 51 frente al último año y en el percentil 17 frente a los últimos cinco años.

-

Exposición:

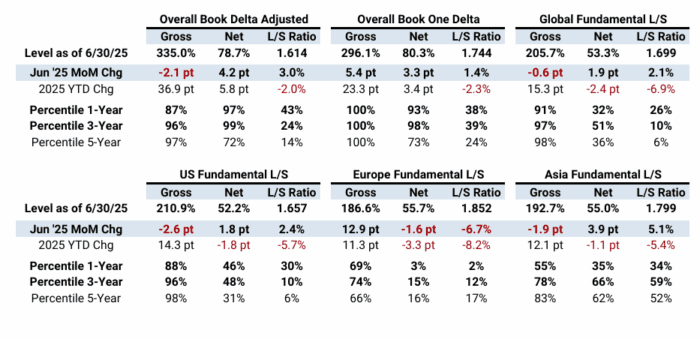

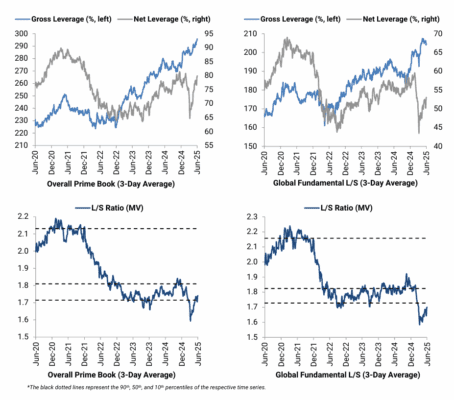

El apalancamiento bruto y neto aumentó y ambos se sitúan cerca de máximos de tres años en el conjunto del libro Prime Broker. Por otro lado, el apalancamiento bruto de los fondos Fundamental L/S disminuyó, mientras que el apalancamiento neto aumentó ligeramente, lo que sugiere que los hedge funds L/S redujeron su exposición corta.

Conjunto del Libro Prime (One Delta)

-

El apalancamiento bruto subió +5,4 puntos porcentuales en el mes hasta el 296,1 % (percentil 100 en el último año)

-

El apalancamiento neto subió +3,3 puntos porcentuales hasta el 80,3 % (percentil 93 en el último año)

-

La ratio Long/Short (valor de mercado) aumentó +1,4 % en el mes hasta 1,744 (percentil 38 en el último año)

Fondos Fundamental L/S Globales

-

El apalancamiento bruto bajó -0,6 puntos porcentuales hasta el 205,7 % (percentil 91 en el último año)

-

El apalancamiento neto subió +1,9 puntos porcentuales hasta el 53,3 % (percentil 32 en el último año)

-

La ratio Long/Short (valor de mercado) aumentó +2,1 % hasta 1,699 (percentil 26 en el último año)

Fondos Fundamental L/S en EE. UU.

-

El apalancamiento bruto cayó -2,6 puntos porcentuales hasta el 210,9 % (percentil 88 en el último año)

-

El apalancamiento neto subió +1,8 puntos porcentuales hasta el 52,2 % (percentil 46 en el último año)

-

La ratio Long/Short (valor de mercado) aumentó +2,4 % hasta 1,657 (percentil 30 en el último año)

Posicionamiento Regional:

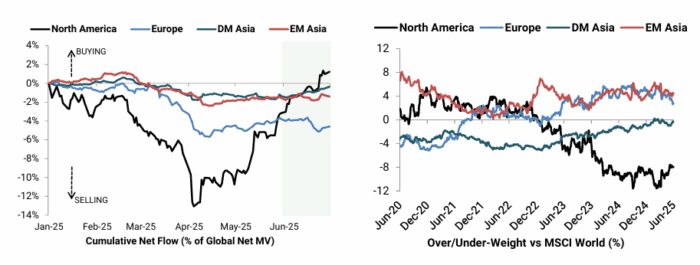

Todas las regiones registraron un aumento en la actividad bruta de trading y casi todas (excepto Europa) fueron compradas netamente en junio, con Norteamérica liderando las compras.

-

Norteamérica fue comprada netamente por segundo mes consecutivo, aunque a un ritmo más lento que el mes anterior (+1,3 desviaciones estándar frente al último año), impulsada por compras largas que superaron a las ventas en corto en una proporción de 2,3 a 1. Su peso relativo frente al MSCI World ACWI subió +0,4 puntos hasta situarse en un -8,1 % (percentil 90 frente al último año y percentil 23 frente a los últimos cinco años).

-

Europa fue la única región con ventas netas en junio, impulsada por ventas en corto que duplicaron a las compras largas (~2 a 1). Su peso frente al MSCI World ACWI cayó 1,2 puntos hasta un +2,9 % (percentil 2 frente al último año y percentil 65 frente a los últimos cinco años). Alemania, Reino Unido, Francia, Suecia y Suiza estuvieron entre los mercados europeos más vendidos netamente.

-

Asia Emergente fue comprada netamente de forma moderada por segundo mes consecutivo, con compras largas que superaron ligeramente a las ventas en corto. Las compras netas en Corea, Taiwán y Tailandia superaron a las ventas netas en India y China. El peso de Asia Emergente frente al MSCI World ACWI se mantuvo sin cambios en un +4,3 % (percentil 30 frente al último año y percentil 60 frente a los últimos cinco años).

-

Asia Desarrollada fue comprada netamente por primera vez desde enero y al ritmo más rápido en los últimos 9 meses, impulsada completamente por compras largas. Casi todos los mercados fueron comprados netamente, liderados por Japón, Australia y Singapur. Su peso frente al MSCI World ACWI aumentó más que cualquier otra región, subiendo +0,7 puntos hasta un -0,2 % (percentil 87 frente al último año y percentil 97 frente a los últimos cinco años).

Posicionamiento sectorial en EE. UU.:

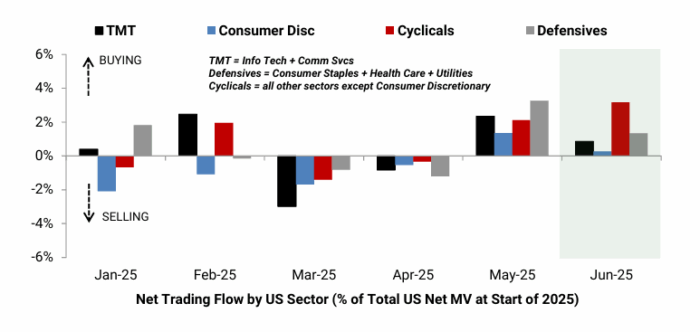

Los hedge funds rotaron hacia sectores cíclicos al ritmo más rápido desde febrero de 2021, impulsados por compras largas en industriales y financieros.

-

Las acciones TMT (Tecnología, Medios y Telecomunicaciones) fueron compradas netamente en junio, aunque a un ritmo más lento que en mayo, con compras largas superando a las ventas en corto en una proporción de 1,7 a 1.

-

Tecnología de la Información fue el segundo sector más comprado netamente en EE. UU. (solo detrás de Industriales), impulsado casi en su totalidad por compras largas. Los subsectores más comprados fueron Semiconductores y Equipamiento de Semiconductores, así como Software. La ratio long/short del sector Info Tech se sitúa ahora en 1,86 (percentil 75 frente al último año y percentil 21 frente a los últimos cinco años).

-

Por el contrario, Servicios de Comunicación fue el sector más vendido netamente en el mes y registró la mayor venta neta desde abril de 2024, impulsado casi por completo por ventas en corto. Los subsectores más vendidos fueron Entretenimiento y Medios Interactivos y Servicios. La ratio long/short de Comm Svcs se sitúa en 2,45 (percentil 17 frente al último año y percentil 11 frente a los últimos cinco años).

-

-

Consumo Discrecional fue comprado netamente de forma moderada por segundo mes consecutivo, con compras largas superando a las ventas en corto en una proporción de 1,7 a 1. Los subsectores más comprados fueron Comercio Minorista Generalista y Textiles, Prendas y Bienes de Lujo. La ratio long/short del sector se sitúa en 2,11 (percentil 98 frente al último año y percentil 68 frente a los últimos cinco años).

-

Los sectores cíclicos en conjunto registraron las mayores compras netas nominales desde febrero de 2021, con fuertes compras en Industriales y Financieros que superaron las ventas moderadas en Materiales, Inmobiliario y Energía.

-

Las acciones del sector industrial registraron la mayor compra neta nominal en la historia de los registros (desde 2016), impulsadas exclusivamente por compras largas que superaron ampliamente a las ventas en corto (8,4 a 1). Los subsectores más comprados fueron Transporte Terrestre y Servicios Profesionales. La ratio long/short en Industriales se sitúa en 1,87 (percentil 88 frente al último año y percentil 49 frente a los últimos cinco años).

-

-

Los sectores defensivos fueron comprados netamente por segundo mes consecutivo, con compras netas en Salud, Utilities y Consumo Básico.

-

Utilities registró las mayores compras netas desde octubre de 2024 y la segunda mayor en los últimos cinco años, liderado por compras largas. Electric Utilities fue el subsector más comprado. La ratio long/short en Utilities se sitúa en 1,93 (percentil 70 frente al último año y percentil 55 frente a los últimos cinco años).

-

Industrias más compradas en EE. UU. en junio (en términos nominales):

-

Comercio Minorista Generalista

-

Semiconductores y Equipamiento

-

Transporte Terrestre

-

Utilities Eléctricas

-

Seguros

-

Servicios Profesionales

-

Biotecnología

-

Software

Industrias más vendidas en EE. UU. en junio (en términos nominales):

-

Hoteles, Restaurantes y Ocio

-

Entretenimiento

-

Servicios de TI

-

Medios Interactivos y Servicios

-

Comercio Minorista Especializado

-

Automóviles

-

Materiales de Construcción

-

Equipamiento y Suministros de Salud