El PMI manufacturero oficial de China (NBS) subió a 49,8 en septiembre de 2025 desde 49,4 en el mes anterior, superando las previsiones del mercado de 49,7.

Aunque la actividad fabril se contrajo por sexto mes consecutivo, el ritmo de caída fue el más lento de la serie, ya que los fabricantes anticiparon más apoyo de política económica por parte del gobierno para impulsar la demanda interna, de cara al plenario de octubre, y señales más claras sobre un acuerdo comercial con EE. UU.

La producción creció por quinto mes consecutivo y al ritmo más fuerte desde marzo (51,9 vs 50,8 en agosto). Asimismo, los niveles de compras aumentaron al mayor ritmo en seis meses (51,6 vs 50,4).

Mientras tanto, los nuevos pedidos (49,7 vs 49,5), las ventas al exterior (47,8 vs 47,2) y el empleo (48,5 vs 47,9) siguieron contrayéndose, pero a un ritmo más moderado. Los plazos de entrega se acortaron hasta un máximo de siete meses (50,8 vs 50,5).

En cuanto a los precios, los costes de los insumos se mantuvieron cerca de su nivel más alto desde octubre de 2024 (53,2 vs 53,3), pero la caída en los precios de venta se profundizó (48,2 vs 49,1).

Finalmente, la confianza alcanzó un máximo de siete meses (54,1 vs 53,7).

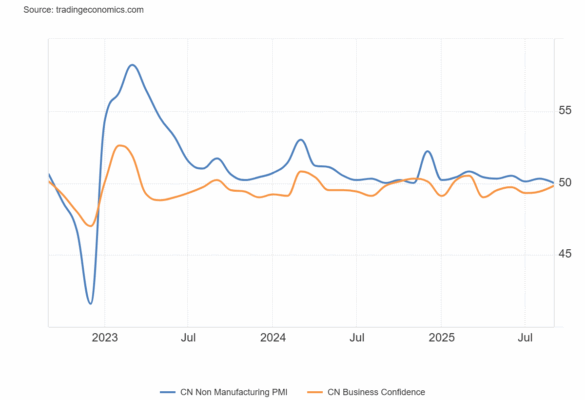

El PMI oficial no manufacturero de China (NBS) cayó a 50,0 en septiembre de 2025, por debajo tanto de la lectura de agosto como de las previsiones del mercado de 50,3. Fue la cifra más baja desde noviembre de 2024, en un contexto en el que las autoridades mostraron poca urgencia por introducir nuevos estímulos tras haber lanzado en agosto una serie de subsidios al crédito al consumo.

Los nuevos pedidos (46,0 vs 46,6 en agosto) y el empleo (45,0 vs 45,6) se contrajeron a un ritmo más rápido, mientras que la caída de las ventas al exterior se moderó ligeramente (49,8 vs 48,8). Los plazos de entrega de los proveedores se acortaron de forma modesta (51,1 vs 51,3), reflejando una ligera mejora en las presiones logísticas.

En el frente de precios, los costes de los insumos cayeron tras dos meses de aumentos (49,0 vs 50,3), y los precios de venta registraron su mayor descenso en cuatro meses (47,3 vs 48,6).

De cara al futuro, la confianza empresarial se debilitó hasta un mínimo de tres meses (55,7 vs 56,2) en medio de la persistente incertidumbre comercial.