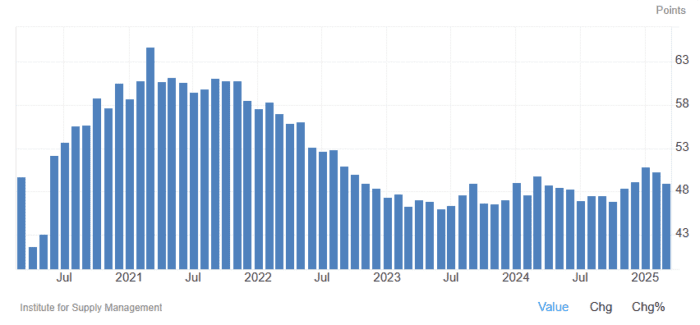

El índice ISM de manufacturas cayó a 49 en marzo de 2025 desde el 50,3 de febrero, por debajo de las previsiones de 49,5. Esta lectura señala la primera contracción en la actividad fabril en tres meses, tras una expansión marginal en febrero. Los nuevos pedidos se redujeron (45,2 frente a 48,6), así como la acumulación de pedidos (44,5 frente a 46,8) y el empleo (44,7 frente a 47,6), todos ellos a un ritmo más rápido. La producción también descendió (48,3 frente a 50,7), mientras que las presiones sobre los precios se dispararon hasta su nivel más alto desde junio de 2022 (69,4 frente a 62,4). Por otro lado, los inventarios repuntaron (53,4 frente a 49,9) y las entregas de proveedores (53,5 frente a 54,5) reflejaron una ralentización continuada en las entregas.

“Se redujeron la demanda y la producción, y continuó la disminución de personal, ya que las empresas de los panelistas respondieron a la confusión en la demanda. El crecimiento de los precios se aceleró debido a los aranceles, lo que provocó acumulaciones en los nuevos pedidos, retrasos en las entregas de proveedores y un aumento en los inventarios de manufacturas”, declaró Timothy Fiore, presidente del Comité de Encuestas de Negocios Manufactureros del ISM.