PMI de la Zona Euro (abril, datos preliminares):

-

PMI manufacturero: 48,7

(Estimado: 47,4 | Anterior: 48,6) -

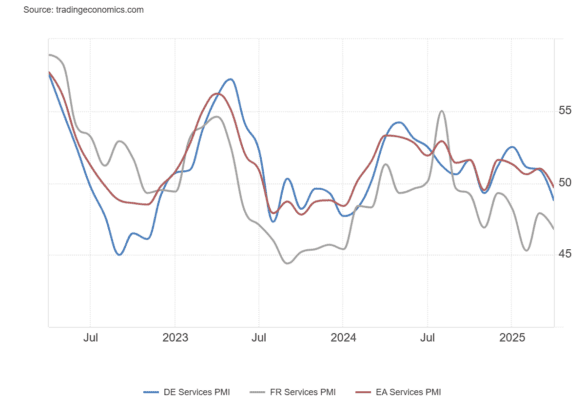

PMI servicios: 49,7

(Estimado: 50,5 | Anterior: 51,0) -

PMI compuesto: 50,1

PMI de Alemania (abril, datos preliminares):

-

PMI manufacturero: 48,0

(Estimado: 47,6 | Anterior: 48,3) -

PMI servicios: 48,8

(Estimado: 50,2 | Anterior: 50,9) -

PMI compuesto: 49,7

(Estimado: 50,5 | Anterior: 51,3)

PMI de Francia (abril, datos preliminares):

-

PMI manufacturero: 48,2

(Estimado: 47,9 | Anterior: 48,5) -

PMI servicios: 46,8

(Estimado: 47,6 | Anterior: 47,9) -

PMI compuesto: 47,3

(Estimado: 47,8 | Anterior: 48,0)

Es un informe mixto, pero en conjunto muestra que la actividad empresarial en la zona euro prácticamente se paralizó en abril. La única nota positiva proviene del sector manufacturero, con niveles de producción en su punto más alto en 35 meses. Sin embargo, los nuevos pedidos fueron un lastre importante, ya que las empresas siguen mostrándose reacias a aumentar la producción por undécimo mes consecutivo. Mientras tanto, las perspectivas para el año empeoran, ante el temor a aranceles de EE. UU. y la incertidumbre comercial. HCOB destaca lo siguiente:

“El sector manufacturero parece estar aguantando mejor de lo esperado. A pesar de que EE. UU. impuso aranceles generales del 10 % y del 25 % a los automóviles a comienzos de abril, la mayoría de los fabricantes de la Eurozona no se muestran demasiado preocupados. En lugar de desplomarse, han aumentado la producción por segundo mes consecutivo, y de forma más sólida que en marzo. Además, han frenado los recortes de empleo y logrado mejorar sus márgenes de beneficio, gracias a unos menores precios de los insumos y a la capacidad de subir los precios de venta más rápidamente que el mes anterior.

Los precios de la energía, que han caído por el temor a una recesión en EE. UU., suponen actualmente un beneficio para el sector manufacturero de la Eurozona. Otro factor positivo es el aumento del gasto en defensa ya anunciado.”

El sector servicios, en cambio, ha resultado ser el aguafiestas. La actividad se ha contraído, tras casi un año de crecimiento continuo desde febrero de 2024. Esto ha llevado a que, según el PMI compuesto, la economía en su conjunto entre en territorio de estancamiento.

La caída más rápida de los nuevos negocios sugiere que esta debilidad podría persistir durante un tiempo. Sin embargo, el mayor gasto fiscal en infraestructuras en Alemania y el gasto en defensa en toda Europa deberían beneficiar, con algo de retraso, no solo al sector industrial sino también al de servicios.

El Banco Central Europeo recibe cierto respaldo para su postura a favor de recortes de tipos gracias a los indicadores de precios en el sector servicios, que los responsables de política monetaria observan con atención. Los costes han aumentado a un ritmo similar al de marzo, pero el incremento de los precios de venta se ha moderado considerablemente.

En cuanto a los bienes, el comportamiento es mixto: los precios de los insumos han revertido la tendencia inflacionista de los últimos cuatro meses y han bajado, mientras que los precios de salida han subido un poco más que en marzo, aunque de forma modesta.

Al observar las dos principales economías de la Eurozona, Alemania y Francia, se aprecia un patrón similar: ambos países registraron un aumento de la producción manufacturera en abril, mientras que la actividad del sector servicios se contrajo.

La debilidad general parece algo más pronunciada en Francia, especialmente en los servicios. Esto podría deberse a la diferencia en los contextos políticos: en Francia, persiste el riesgo de colapso del gobierno ante una situación de deuda frágil, mientras que en Alemania hay posibilidades de tener un nuevo gobierno funcional con amplio margen fiscal a partir de mayo.