Eurozona

- Índice de Gerentes de Compras en Manufactura de HCOB en la Eurozona Dic Preliminar: 44.2 (est. 44.6; prev. 44.2)

- Índice de Gerentes de Compras en Servicios de HCOB en la Eurozona Dic Preliminar: 48.1 (est. 49.0; prev. 48.7)

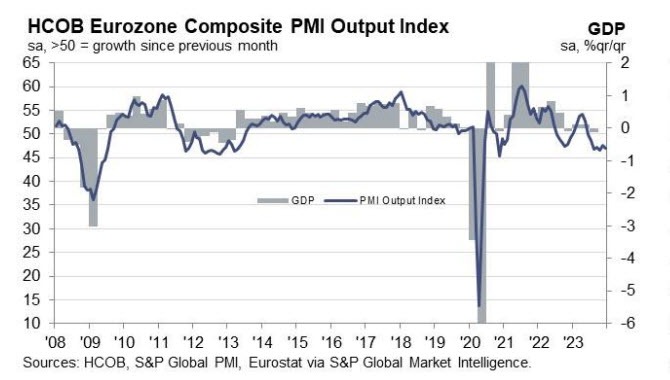

- Índice de Gerentes de Compras Compuesto de HCOB en la Eurozona Dic Preliminar: 47.0 (est. 48.0; prev. 47.6)

Alemania

- Índice de Gerentes de Compras en Manufactura de HCOB en Alemania Dic Preliminar: 43.1 (est. 43.2; prev. 42.6)

- Índice de Gerentes de Compras en Servicios de HCOB en Alemania Dic Preliminar: 48.4 (est. 49.8; prev. 49.6)

- Índice de Gerentes de Compras Compuesto de HCOB en Alemania Dic Preliminar: 46.7 (est. 48.2; prev. 47.8)

Es una llamada de atención para el euro, ya que los operadores son recordados de que la economía está efectivamente encaminándose hacia una recesión para finalizar el año 2023. En general, estas cifras son pobres y señalan continuas dificultades en dos de las economías más grandes de Europa. Una vez más, esto no es un voto de confianza para el Banco Central Europeo (BCE) y podría presionarlos para que recorten las tasas de interés antes de lo que les gustaría. HCOB señala que:

“Si estás buscando regalos en este momento, no encontrarás una mina de oro en la última encuesta de PMI para Alemania. En su lugar, encontrarás un número creciente de empresas que informan una reducción en la producción en los sectores de servicios y manufactura. Esto confirma nuestra visión de un segundo trimestre consecutivo de crecimiento negativo para el cierre del año, impulsado por el sector manufacturero. El desarrollo menos alentador podría estar relacionado con la decisión del tribunal constitucional y la posterior discordia sobre el presupuesto de 2024. Esto ha inyectado una dosis significativa de incertidumbre sobre posibles nuevos cargos para la economía.

“A pesar de un repunte reciente en el índice de compras de acciones de manufactura durante los últimos dos meses, diciembre trajo un revés. Esto no necesariamente significa el fracaso del potencial cambio en el ciclo de inventario el próximo año, pero sugiere que el camino hacia la recuperación podría ser más accidentado de lo que se pensaba anteriormente.

“En la manufactura, los nuevos pedidos continúan contrayéndose rápidamente, marcando el vigésimo primer mes consecutivo de declive. Sin embargo, el índice está en una trayectoria ascendente, impulsada en parte por un menor impacto de los pedidos de exportación. Es notable que después de siete meses de pesimismo, las empresas han pasado a territorio optimista en cuanto a la producción futura. Esto concuerda con nuestra perspectiva de que el sector manufacturero está listo para una recuperación del crecimiento el próximo año.

“En el ámbito de los servicios, el panorama económico sigue dominado por los tonos sombríos de la estanflación. La producción ha disminuido durante el tercer mes consecutivo, mientras que los precios de los insumos están aumentando a un ritmo similar al de noviembre. Curiosamente, las empresas han logrado aumentar sus precios de venta aún más rápidamente que en períodos anteriores. Este resultado sirve como un fuerte recordatorio de los riesgos persistentes para las perspectivas de inflación, a pesar de una reducción general sustancial en la inflación oficial de los precios al consumidor en los últimos meses.”

Francia

- Índice de Gerentes de Compras en Manufactura de HCOB en Francia Dic Preliminar: 42.0 (est. 43.3; prev. 42.9)

- Índice de Gerentes de Compras en Servicios de HCOB en Francia Dic Preliminar: 44.3 (est. 46.0; prev. 45.4)

- Índice de Gerentes de Compras Compuesto de HCOB en Francia Dic Preliminar: 43.7 (est. 45.0; prev. 44.6)