PMI Global de Servicios S&P de la Eurozona febrero: 52,7 (estimado 53,0; anterior 53,0) – PMI compuesto global S&P de la Eurozona febrero: 52,0 (estimado 52,3; anterior 52,3)

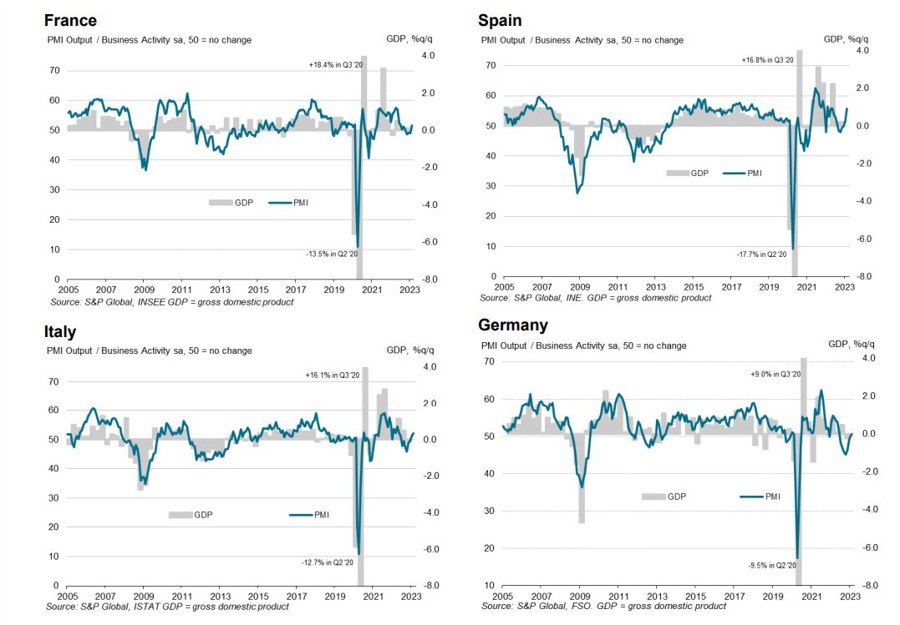

Tanto las lecturas de servicios como las compuestas están en máximos de 8 meses, lo que reafirma un modesto rebote en la actividad en la Eurozona para el mes de febrero. Como se ve a continuación, hay repuntes decentes en la actividad general en las economías de Alemania, Francia, Italia y España en el cambio de año:

S&P Global señala que:

“Una expansión rotunda de la actividad comercial en febrero ayuda a disipar las preocupaciones de una recesión en la eurozona, por ahora. Persisten dudas sobre la fortaleza subyacente de la demanda, especialmente porque parte del aumento de febrero parece haber sido impulsado por factores temporales, como un clima inusualmente cálido y una marcada mejora en los tiempos de entrega de los proveedores, probablemente relacionado en parte con la reciente reapertura de China.”

“Sin embargo, hay señales claras de que la confianza empresarial se ha recuperado desde los mínimos observados a finales del año pasado, impulsada por menos preocupaciones en el mercado energético, así como señales de que la inflación ha alcanzado su punto máximo y los riesgos de recesión se han aliviado.”

“El repunte de la confianza no solo ha dado lugar a un bienvenido retorno al crecimiento de la producción tanto en la fabricación como en los servicios, sino que las empresas también han vuelto a estar en condiciones de contratar para sugerir un mayor apetito por invertir en expansión a la luz de las mejores perspectivas comerciales.”

“Existe la preocupación, sin embargo, de que los signos de precios de venta elevados persistentesinflación, combinado con la sorprendente capacidad de recuperación de la economía, alentará al BCE a endurecer su política monetaria de manera más agresiva, lo que representa un riesgo a la baja para el crecimiento de la demanda en los próximos meses”.

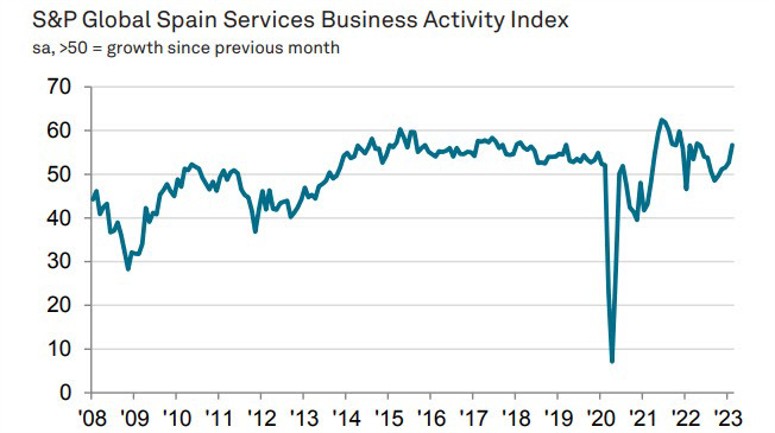

PMI Servicios Globales S&P España febrero: 56,7 (estimado 53,7; anterior 52,7) – PMI Compuesto Global S&P España febrero: 55,7 (estimado 53,5; anterior 51,6)

Ese es un fortalecimiento considerable en el impulso de crecimiento para el sector de servicios de España en febrero, ya que también se observaron aumentos marcados en la actividad y nuevos negocios con un crecimiento más fuerte del empleo. Esto coincide con las sólidas lecturas preliminares del sector de servicios de Francia y Alemania que vimos anteriormente.

S&P Global señala que:

“La imagen pintada para el sector de servicios de España mejoró notablemente en febrero, según los últimos datos del PMI. Las expansiones en actividad y nuevos negocios fueron fuertes y las más rápidas en diez y 15 meses, respectivamente, mientras que el crecimiento del empleo se mantuvo por quinto mes consecutivo. Según se informa, el factor central que respaldó la evolución de la encuesta antes mencionada fue un fortalecimiento sostenido de las condiciones de la demanda. Sin embargo, es difícil no desconfiar de la longevidad de la trayectoria actual del sector, ya que las presiones inflacionarias se mantuvieron elevadas. Tasas de precio de entrada y cargo de salidainflaciónvolvieron a ser históricamente fuertes en febrero y, aunque más débiles que los máximos de la encuesta registrados en marzo del año pasado, solo han mostrado signos limitados de relajación. Dicho esto, las empresas mantuvieron una perspectiva muy optimista para la producción en los próximos 12 meses, con el grado de confianza conjunto más fuerte en un año”.

PMI Servicios Globales S&P Italia Feb: 51,6 (estimado 52,3; anterior 51,2) – PMI compuesto global S&P italiano feb: 52,2 (estimado 52,0; anterior 51,2)

“Un grado de confianza ha regresado a la economía debido a la disminución de las preocupaciones sobre el precio de la energía y la recesión, lo que ha ayudado a respaldar la demanda. Dicho esto, mientras que las entradas de nuevos negocios en las empresas de servicios aumentaron por primera vez en nueve meses en febrero, el aumento fue solo marginal, lo que indica que todavía hay poco impulso de crecimiento del que hablar.”

“Inflacióncontinúa siendo alto, con un grado particular de rigidez en el sector de servicios, donde los costos y los precios de venta siguen aumentando a algunas de las tasas más rápidas registradas debido en parte a la creciente presión de las demandas salariales. Sin embargo, hay señales de que la disposición de las empresas a expandir el empleo está disminuyendo, como lo demuestra la desaceleración en la creación de empleos en el sector de servicios a un mínimo de casi dos años y medio en febrero, lo que debería ayudar a contener las presiones espirales de salarios y precios. un poco.”