Las 4 noticias que tienes que leer

- Tesla cayó en las últimas operaciones después de decir que la rentabilidad se redujo en el segundo trimestre y es probable que los golpes sigan llegando . Elon Musk dijo que la compañía probablemente seguirá recortando los precios de los vehículos eléctricos si las tasas de interés continúan aumentando. Mientras tanto, Netflix proyectó ingresos para el tercer trimestre que no alcanzaron las estimaciones de Wall Street, lo que sugiere que las medidas enérgicas contra el intercambio de contraseñas y un nuevo nivel de publicidad aún no están generando el crecimiento de las ventas que anticiparon los analistas. Los resultados decepcionaron a los inversionistas, quienes hicieron caer las acciones en la negociación extendida el miércoles por la noche.

- El yuan saltó después de que China intensificó su apoyo a la moneda administrada con una tasa de referencia más fuerte de lo esperado y un cambio en sus restricciones de capital para atraer flujos. El Banco Popular de China fijó su fijación diaria en poco menos de 7,15 por dólar, 680 pips más que la estimación promedio en una encuesta de Bloomberg y el mayor sesgo desde noviembre. También ajustó algunas reglas para permitir que las empresas se endeuden más en el exterior, abriendo la puerta a más entradas de capital extranjero. Los pasos para respaldar la moneda se producen en medio de un aumento en la retórica de Beijing para impulsar la confianza empresarial a medida que disminuye el crecimiento económico.

- Mientras Grecia se prepara para lo que se espera que sea una afluencia récord de turistas en busca de sol, también da la bienvenida a visitantes de otro tipo: inversores extranjeros con mucho dinero que abandonaron el país después de su incumplimiento hace más de una década. Los flujos de dinero externo hacia acciones y bonos aumentaron alrededor de un 14 % este año, lo que impulsó al mercado de acciones de Atenas a ubicarse entre los tres mejores del mundo con una ganancia de más del 40 %. Grecia es el mercado de bonos con mejor desempeño de la zona del euro, con costos de endeudamiento cayendo más de medio punto porcentual en 2023

Las 4 claves de la sesión de hoy:

La inflación del productor en Alemania:

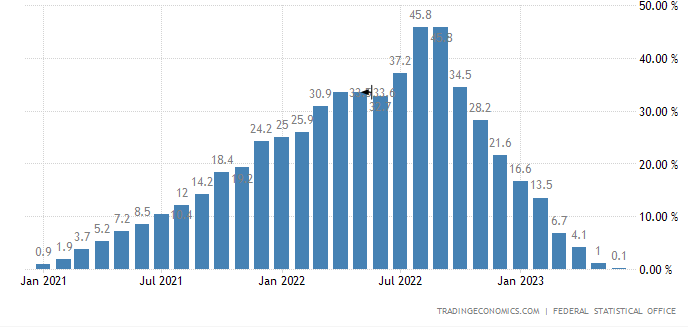

La inflación anual de los productores en Alemania se ralentizó hasta el 0,1% en junio de 2023, la más baja desde diciembre de 2020, frente al 1% de mayo y las estimaciones del mercado de una lectura plana. Los precios de la energía se hundieron un 5%, con un descenso de los precios de la electricidad del 12,4%. También se observaron descensos de precios en los bienes intermedios (-2,7%), en particular los metales (-10,6%), los fertilizantes y compuestos nitrogenados (-32,0%) y la madera (-28,9%). Por otro lado, se observaron subidas de precios en los bienes de consumo no duradero (9,4%), como los alimentos (11,1%), en concreto el azúcar (91,2%); los bienes de consumo duradero (6,7%); y los bienes de capital (6,3%), principalmente la maquinaria (7,8%), y los vehículos de motor (5,6%). Excluyendo la energía, los precios de producción crecieron un 2,8%. Sobre una base mensual, los precios a la producción cayeron un 0,3% en junio, frente a las previsiones de una caída del 0,4% y tras un descenso del 1,4% en mayo.

Subsidios por desempleo estadoundiense:

En las últimas semanas el dato está influido por los grandes ajustes estacionales, si no fuera por ello, estaría en niveles mucho más altos. Sin duda es un gran dato para seguir la evolución del empleo estadoundense.

Hora de publicación: 14:30 (08:30 ET)

Temporada de resultados

Así cerró ayer miércoles:

Cierra Wall Street un día mixto, donde la debilidad y sobrecompra de los indices, es evidente. Así cerró el día:

S&P500 +0.24%

Dow Jones +0.31%

Nasdaq100 -0.09%

Russell2000 +0.55%

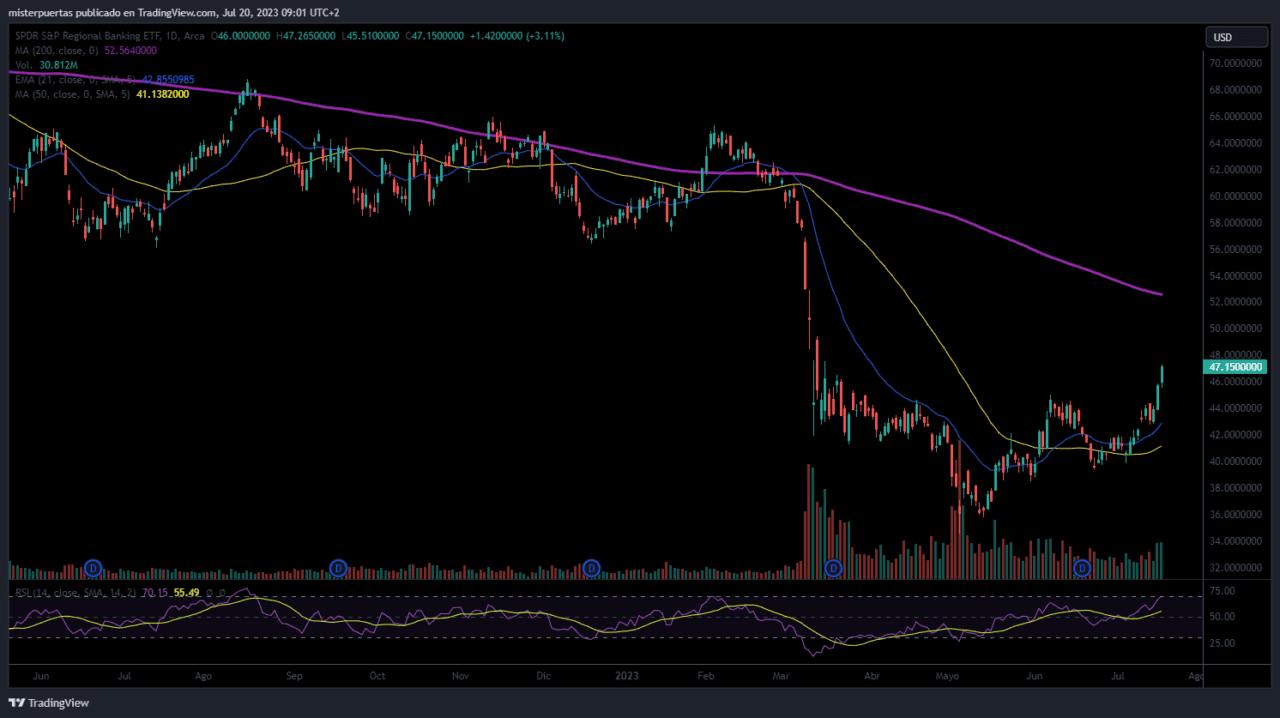

Las pequeñas compañias superaron a las grandes, de nuevo impulsadas por el cierre de cortos y los buenos resultados de los pequeños bancos, o al menos sin sorpresas negativas…

Si analizamos por capitalización, ganaron las medianas…

Por sectores, Real Estate, Utilidades y Defensivas lideraron el día, el resto de sectores muy débiles…