Las 4 noticias que tienes que leer

Las claves del día:

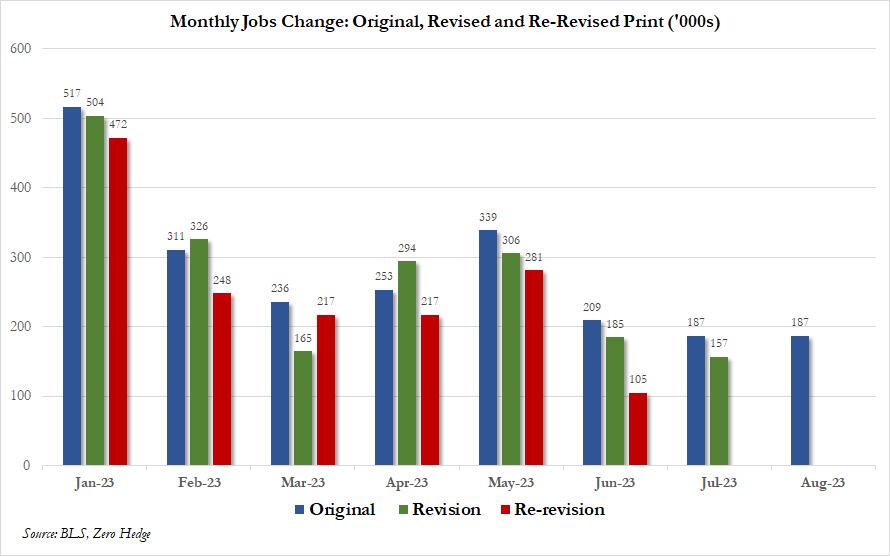

Nóminas no agrícolas (viernes): El consenso espera un débil dato de 150K, frente a las 187K del mes anterior.

Estos son los comentarios previos de Goldman:

Se estima que en septiembre hubo un aumento de 200,000 empleos no agrícolas, superando el consenso de +170,000. Indicadores de Big Data sugieren un sólido crecimiento del empleo en general, desestimando el informe ADP debido a su composición sesgada y su correlación negativa con el crecimiento de empleos no agrícolas.

Además, la disminución en las solicitudes iniciales de subsidio por desempleo indica menos despidos de fin de verano de lo normal. Por otro lado, los datos iniciales de septiembre tienden a subestimar el crecimiento del empleo, con revisiones al alza en ocho de los últimos diez años. Se prevé un impacto negativo de 40,000 a 50,000 en el informe de mañana debido a esto.

No se anticipa un efecto adverso significativo debido a disputas laborales, ya que la huelga de los Trabajadores del Automóvil Unidos comenzó después del período de encuesta.

Recuerde, durante todo el año las revisiones empeoran el dato oficial…

Así cerró ayer miércoles:

Cierra una sesión plana, como suelen serlo las previas a datos de nóminas… En un día marcado por ningún evento y en el que apenas pasó nada. Así cerró el día:

S&P500 -0.13%

Dow Jones -0.03%

Nasdaq100 -0.36%

Russell2000 +0.14%

La excusa para un día tan tranquilo fue que el flujo delta de 0DTE fue alcista desde el principio y ayudó a estabilizar y luego impulsar las acciones al alza durante gran parte de la sesión…

El SPX a la espera de si inicia un rebote o visita los 4000 que mencionaba UBS en el día de hoy (más detalles abajo)

El activo que más movimiento tuvo fue el petróleo, que volvió a caer otro 2% y perdió los 82$… En estos niveles debería encontrar soportes:

Hay varias teorías que explican lo sucedido aquí:

- La demanda se siente muy inestable en este momento: los datos del Departamento de Energía del miércoles mostraron un gran aumento en los inventarios de gasolina de Estados Unidos y una baja demanda implícita. Esto, combinado con la reciente debilidad de los márgenes de refinación, alimentó las preocupaciones sobre la demanda. Esto se sumó a las preocupaciones más amplias del mercado global que surgieron nuevamente en torno a la política de los bancos centrales globales de alzas durante más tiempo;

- Posicionamiento extendido/abarrotado en petróleo: las asignaciones de CTA al petróleo han aumentado al nivel más alto desde 2018, mientras que una columna de Reuters ayer dijo que los administradores de fondos fueron vendedores netos por primera vez en cuatro semanas en los seis contratos más importantes vinculados al petróleo el último semana. Sin embargo, los gestores todavía añadieron 16 millones de barriles netos de posiciones largas al WTI, impulsados por el agotamiento de los inventarios en Cushing.

- Preocupaciones geopolíticas: Algunas personas señalaron que un nuevo informe de Axios que analiza un posible acuerdo amplio entre EE. UU. y Arabia Saudita, incluida la energía, posiblemente también afectó el sentimiento, a pesar de que tales discusiones se habían informado anteriormente.

Pero sin duda… La mejor teoría es la de Michael Every de Rabobank, que admite que no tiene idea:

Entonces, ¿qué pasó realmente?

Primero, no lo sé.

En segundo lugar, nadie lo sabe.

Así es como funcionan los mercados . Todos podemos escribir notas analíticas inteligentes después de los hechos, pero dado que no podemos escribirlas antes de los hechos, eso dice algo sobre cuán buenas son realmente nuestras metodologías.

Sinceramente creo que no tengo mucho más que decir tras eso…

Por capitalización bursátil, hoy hubo poco movimiento:

Por sectores, el sector defensivo fue el peor:

Las acciones de KO 0.00%↑ tocaron minimos de 52 semanas